Hướng dẫn cách ghi sổ chi tiết công nợ phải thu chính xác

Sổ chi tiết công nợ phải thu là một trong những loại sổ sách kế toán mà bất kì kế toán viên nào cũng cần thành thạo. Vậy, sổ chi tiết công nợ phải thu ghi chép và phản ánh điều gì? Ghi sổ chi tiết công nợ phải thu sao cho chính xác, đầy đủ? Hãy cùng Gitiho tìm hiểu cách lập và ghi sổ chi tiết công nợ phải thu trên Excel nhé!

Thành thạo cách ghi sổ chi tiết công nợ nhờ khóa học kế toán tổng hợp này:

Sổ chi tiết công nợ phải thu là gì?

Sổ chi tiết công nợ phải thu

Sổ chi tiết công nợ phải thu là loại sổ kế toán được mở để theo dõi công nợ phải thu của khách hàng, hay nói cách khác là theo dõi các đối tượng chi tiết của tài khoản 131 - Phải thu của khách hàng.

Những điều cần lưu ý khi lập, ghi chép và sử dụng sổ chi tiết công nợ phải thu

Để ghi chép và sử dụng được chính xác sổ chi tiết công nợ phải thu, chúng ta cần hiểu về tài khoản 131 (Phải thu của khách hàng) cũng như các lưu ý khi sử dụng sổ:

- Tài khoản 131 là tài khoản lưỡng tính, nghĩa là có cả số dư bên nợ và số dư bên Có. Vì vậy, khi ghi chép, cần đảm bảo phản ánh đầy đủ vào cả 2 bên

- Đối với việc quản lý công nợ của khách hàng: Nếu cuối kỳ vẫn còn số dư, cần phải lập Biên bản đối chiếu công nợ và các chứng từ liên quan đến công nợ. Các chứng từ liên quan đến công nợ cần phải được đơn vị lưu trữ cẩn thận để phục vụ cho việc đối chiếu sau này.

Xem thêm: Hướng dẫn cách hạch toán các giao dịch liên quan đến tài khoản 413

Cách lập và ghi chép sổ chi tiết công nợ phải thu

Mẫu sổ chi tiết công nợ phải thu

Dưới đây là mẫu sổ chi tiết công nợ phải thu. Bạn có thể dựa theo hình ảnh mẫu này để lập ra sổ chi tiết công nợ phải thu phù hợp với doanh nghiệp, tổ chức của mình. Bên cạnh đó, bạn có thể tải Mẫu sổ chi tiết công nợ phải thu ở cuối bài viết và chỉnh sửa để phù hợp với doanh nghiệp, tổ chức của mình nhé!

Cách lập và ghi chép sổ chi tiết công nợ phải thu

Để lập và ghi chép sổ chi tiết công nợ phải thu theo mẫu trên, các bạn làm theo hướng dẫn sau đây:

- Đơn vị, công ty: Ghi rõ tên công ty, đơn vị lập sổ chi tiết công nợ phải thu này, kèm theo địa chỉ (Có thể chỉ ghi tên thành phố hoặc tỉnh)

- Tên loại sổ: Sổ chi tiết công nợ phải thu (Ghi to, rõ ràng, ở chính giữa, không viết tắt)

- Thời gian ghi sổ: Ghi rõ sổ theo dõi công nợ phải thu của khách hàng trong giai đoạn nào (Từ ngày bao nhiêu đến ngày bao nhiêu)

- Dòng đầu tiên: Tài khoản 131 - Phải thu khách hàng (Căn lề phải) và Đơn vị tính (ĐVT): VNĐ (Căn lề trái)

- Chi tiết bảng ghi chép của sổ chi tiết công nợ phải thu:

- STT: Số thứ tự của các khoản được theo dõi

- Chứng từ:

- Số hiệu chứng từ: Số hiệu chứng từ dùng để đối chiếu, làm căn cứ

- Ngày, tháng chứng từ: Ngày tháng lập chứng từ

- Hóa đơn

- Ký hiệu hóa đơn: Ký hiệu của hóa đơn giá trị gia tăng

- Số hóa đơn: Số của hóa đơn giá trị gia tăng

- Diễn giải: Tóm tắt nội dung nghiệp vụ kinh tế phát sinh

- TK đối ứng: Tài khoản đối ứng với tài khoản 131 trong nghiệp vụ kinh tế phát sinh

- Số phát sinh

- Số phát sinh bên Nợ

- Số phát sinh bên Có

- Cộng số phát sinh bên Nợ

- Cộng số phát sinh bên Có

- Số dư

- Số dư bên Nợ

- Số dư bên Có

- Số dư đầu kỳ bên Nợ

- Số dư cuối kỳ bên Nợ

- Số dư đầu kỳ bên Có

- Số dư cuối kỳ bên Có

- Ngày tháng năm: Ngày tháng năm lập sổ chi tiết công nợ phải thu

- Những người có liên quan ký tên: Người lập, kế toán trưởng, giám đốc

Để hiểu rõ hơn cách ghi chép sổ chi tiết công nợ phải thu, chúng ta sẽ cùng nhau xét một ví dụ cụ thể nhé!

Xem thêm: Hướng dẫn các kiến thức cơ bản về Nguồn vốn trong Kế toán

Ví dụ minh họa

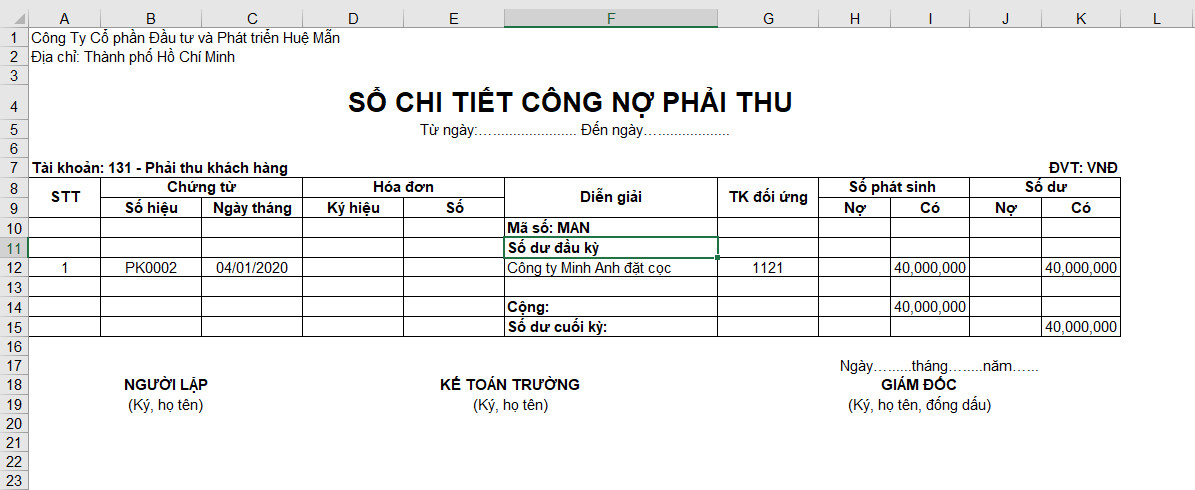

Ngày 04/01/2020, công ty Cổ phần Xây dựng và Nội thất Minh Anh (MAN) đặt cọc tiền hàng cho công ty Cổ phần Đầu tư và Phát triển Huệ Mẫn là 40.000.000 đồng (40 triệu đồng) bằng hình thức chuyển khoản vào tài khoản ngân hàng Agribank số 115693987. Số hiệu chứng từ là PK0002. Kế toán viên ghi số chi tiết công nợ phải thu như sau:

- Đơn vị, công ty: Công tỷ Cổ phần Đầu tư và Phát triển Huệ Mẫn - Thành phố Hồ Chí Minh

- Thời gian ghi sổ: Từ ngày 04/01/2020 đến ngày 31/12/2020

- Chứng từ:

- Số hiệu chứng từ: PK0002

- Ngày, tháng chứng từ: 04/01/2020

- Hóa đơn

- Ký hiệu hóa đơn: Ký hiệu của hóa đơn giá trị gia tăng

- Số hóa đơn: Số của hóa đơn giá trị gia tăng

- Diễn giải: Tóm tắt nội dung nghiệp vụ kinh tế phát sinh

- Mã số: MAN

- Công ty Xây dựng và Nội thất Minh Anh đặt cọc tiền hàng

- TK đối ứng: 1121

- Số phát sinh

- Số phát sinh bên Có: 40,000,000

- Cộng số phát sinh bên Có: 40,000,000

- Số dư

- Số dư đầu kỳ bên Có: 40,000,000

- Số dư cuối kỳ bên Có: 40,000,000

Xem thêm: Cách lập Sổ chi tiết các tài khoản kế toán theo TT 133 trên Excel

Tổng kết

Qua bài viết trên, chắc hẳn bạn đã hiểu rõ hơn về sổ chi tiết công nợ phải thu cũng như cách lập và ghi chép sổ chi tiết công nợ phải thu. Bạn có thể tải mẫu sổ ở cuối bài để sử dụng cho doanh nghiệp và tổ chức của mình,

Ngoaì sổ chi tiết công nợ phải thu, một kế toán viên cần phải làm việc với rất nhiều loại sổ sách kế toán, các loại giấy tờ, chứng từ và các tài khoản khác nhau, vì vậy cần biết rõ và nắm vững các kiến thức về nghiệp vụ kế toán để có thể dễ dàng thực hành và áp dụng vào công việc. Bạn có thể tham khảo khóa học Tuyệt đỉnh Kế toán - Ai cũng có thể trở thành kế toán tổng hợp sau 14 giờ để trau dồi kiến thức cho bản thân nhé!

Chúc bạn học tốt!

Tài liệu kèm theo bài viết

Làm kế toán viên nhưng bạn có đang cảm thấy:

- Khối lượng công việc lớn, đặc biệt là các thời điểm cuối tháng, quý, năm, bạn cần phải xử lý và làm rất nhiều báo cáo, sổ sách, thường xuyên phải OT nhưng vẫn không kịp?

- Áp lực công việc lớn do mình chưa thực sự giỏi nghiệp vụ và nắm vững được các quy chuẩn, luật lệ.

- Không chỉ người mới và người có nhiều kinh nghiệm cũng có thể mắc phải sai phạm liên quan đến pháp lý và tài chính gây hậu quả đáng tiếc.

Thực tế, làm kế toán không khó và đáng sợ đến vậy nếu như bạn thực sự hiểu rõ kiến thức và thành thạo nghiệp vụ. Nếu như bạn quyết định lựa chọn kế toán là con đường sự nghiệp, thì hãy để Gitiho đồng hành và vượt qua khó khăn khi làm nghề với khóa học: KTG01 - Kế toán tổng hợp từ A - Z - Ai cũng có thể trở thành kế toán tổng hợp, bao gồm:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông