Hướng dẫn những điều cần lưu ý khi ghi nhận Nghiệp vụ kinh tế phát sinh

Trong một doanh nghiệp, có rất nhiều nghiệp vụ xảy ra liên tục trong ngày. Tuy nhiên, không phải nghiệp vụ nào cũng là nghiệp vụ kinh tế phát sinh, không phải nghiệp vụ nào kế toán cũng cần quan tâm và xử lý.

Trong bài viết này, Gitiho.com sẽ giới thiệu bạn một số khái niệm cơ bản và cách nhận biết của các Nghiệp vụ kinh tế phát sinh trong kế toán.

Trước khi nhận biết về nghiệp vụ kinh tế phát sinh, ta cần hiểu thế nào là một nghiệp vụ kinh tế phát sinh

Khái niệm

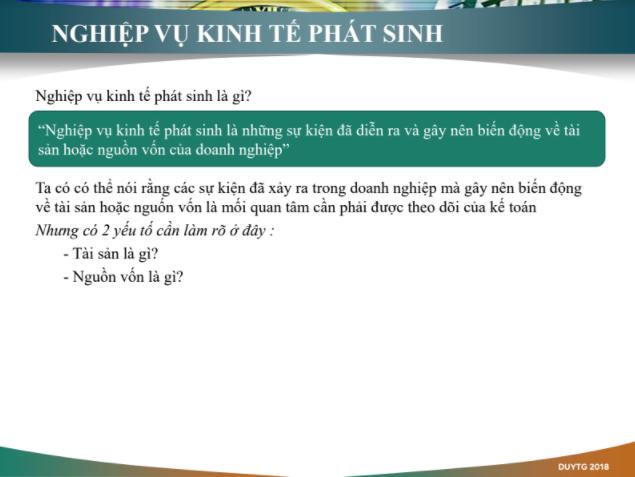

Nghiệp vụ kinh tế phát sinh là những sự kiện đã diễn ra và gây nên biến động về tài sản và nguồn vốn của doanh nghiệp.

Nói cách khác, các nghiệp vụ kinh tế phát sinh là những sự kiện đã xảy ra trọng doanh nghiệp mà gây nên những biến động về tài sản hoặc nguồn vốn là mối quan tâm của kế toán, kế toán cần phải theo dõi.

Điều kiện

Như vậy, 02 điều kiện để một nghiệp vụ được coi là nghiệp vụ kinh tế phát sinh là:

- Đã diễn ra

- Gây nên sự biến đồng về Tài sản hoặc nguồn vốn của Doanh nghiệp

—

Chúc các bạn học tốt cùng Gitiho.com!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông