Hướng dẫn cách định khoản kế toán cơ bản trong kế toán tổng hợp

Định khoản kế toán là một phần cơ bản và thiết yếu nhất của một kế toán viên. Vậy định khoản kế toán là gì? Có cách nào định khoản kế toán hiệu quả? Chúng ta sẽ đi tìm đáp án cho các câu hỏi này qua bài viết ngày hôm nay của Gitiho.

Định nghĩa cách định khoản kế toán trong kế toán tổng hợp

Cách định khoản kế toán là gì?

Để trả lời cho câu hỏi "Định khoản kế toán là gì?", chúng ta sẽ tìm hiểu định nghĩa của thuật ngữ này trong kế toán tổng hợp. Về bản chất, định khoản kế toán là thao tác xác định đối tượng chịu tác động của các nghiệp vụ kinh tế. Thao tác này sẽ tiến hành ghi số tiền cụ thể vào tài khoản bên Có và bên Nợ của đối tượng liên quan.

Ví dụ đơn giản như sau: Khách hàng mua hàng của một doanh nghiệp và thanh toán cho doanh nghiệp 1.000.000 VNĐ tiền mặt. Như vậy, theo quy tắc kế toán tổng hợp, cách định khoản kế toán cho doanh nghiệp là ghi 1.000.000 VNĐ vào Nợ TK Tiền mặt (TK 111) và Có TK "Phải thu khách hàng" (TK 131).

Phân loại các cách định khoản kế toán

Sau khi đã trả lời câu hỏi "Định khoản kế toán là gì?", chúng ta cần phân loại các định khoản kế toán để thực hành áp dụng cách định khoản kế toán phù hợp trong kế toán tổng hợp. Dựa vào số lượng tài khoản trong một định khoản, chúng ta có các loại định khoản kế toán như sau:

- Định khoản giản đơn: Là định khoản kế toán thể hiện quan hệ đối ứng giữa 2 tài khoản kế toán, trong đó 1 tài khoản ghi Có và 1 tài khoản ghi Nợ.

- Định khoản phức tạp: Là định khoản kế toán thể hiện quan hệ đối ứng giữa 3 tài khoản trở lên.

Cách định khoản kế toán trong kế toán tổng hợp

Nguyên tắc xác định cách định khoản kế toán

Để xác định cách định khoản kế toán, bất cứ kế toán viên nào cũng cần nắm rõ những nguyên tắc sau đây:

- Một nghiệp vụ kinh tế phát sinh phải ảnh hưởng ít nhất 2 tài khoản kế toán.

- Trong mọi ngiệp vụ kinh tế luôn có ít nhất 1 tài khoản ghi Nợ và 1 tài khoản ghi Có.

- Các tài khoản dùng để định khoản phải nằm trong danh mục tài khoản thuộc chế độ kế toán mà doanh nghiệp đang áp dụng.

- Tổng tiền ghi bên Có và tổng tiền ghi bên Nợ phải bằng nhau.

Cách định khoản kế toán cơ bản

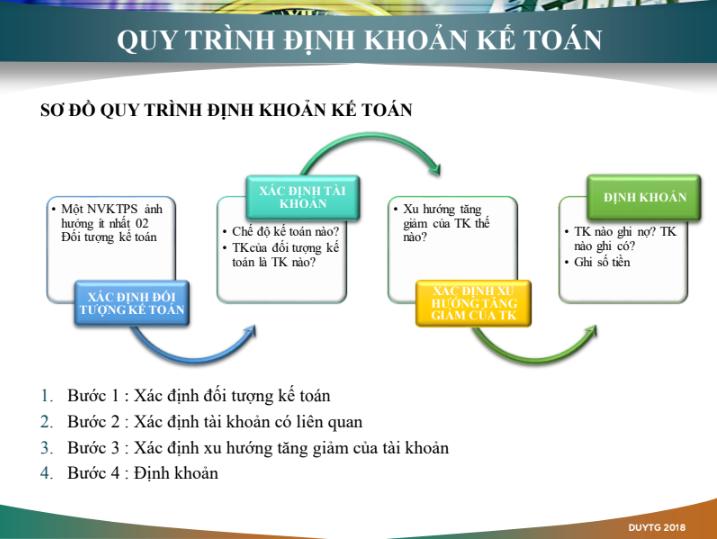

Câu hỏi "Định khoản kế toán là gì?" đã được trả lời trong phần trên. Vậy thì ở phần này, hãy tìm câu trả lời cho vấn đề "Có cách định khoản kế toán nào trong kế toán tổng hợp?". Về cơ bản, quy trình định khoản kế toán bao gồm 4 bước như sau:

Hãy cùng tìm hiểu một ví dụ như sau. Chúng ta sẽ tiến hành áp dụng cách định khoản kế toán cho nghiệp vụ nộp 1.000.000 VNĐ tiền mặt vào tài khoản ngân hàng.

Chúng ta sẽ tuần tự đi theo quy trình định khoản theo các bước cụ thể như sau:

- Bước 1: Xác định đối tượng kế toán

- Chúng ta có thể xác định 2 tài khoản kế toán có liên quan đến nghiệp vụ này, bao gồm: TK Tiền mặt và TK Tiền gửi ngân hàng.

- Bước 2: Xác định tài khoản có liên quan

- Chế độ kế toán: Thông tư 133/2016/TT-BTC

- Tài khoản của đối tượng kế toán: TK Tiền mặt VNĐ 1111 và TK Tiền gửi ngân hàng VNĐ 1121.

- Bước 3: Xác định xu hướng tăng giảm của tài khoản

- TK 1111: Giảm 1.000.000 VNĐ.

- TK 1121: Tăng 1.000.000 VNĐ.

- Bước 4: Định khoản

- TK 1111 giảm 1.000.000 VNĐ nên ghi Có TK 1111 số tiền 1.000.000 VNĐ.

- TK 1121 tăng 1.000.000 VNĐ nên ghi Nợ TK 1121 số tiền 1.000.000 VNĐ.

Như vậy, chúng ta đã áp dụng thành công cách định khoản kế toán như sau:

- Nợ TK 1121: 1.000.000 VNĐ

- Có TK 1111: 1.000.000 VNĐ

Tổng kết

Trên đây là cách định khoản kế toán cơ bản mà kế toán viên cần áp dụng cho mọi nghiệp vụ kinh tế phát sinh trong doanh nghiệp. Với mỗi nghiệp vụ, kế toán viên cần xác định đúng các tài khoản và số tiền liên quan để đảm bảo tính chính xác trong việc quản lí tiền của doanh nghiệp. Để thành thạo các kĩ năng này, các bạn hãy đọc thêm các bài viết trên blog Gitiho và đăng kí khóa học Kế toán tổng hợp cùng chúng mình nhé.

Gitiho chúc các bạn thành công!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông