Áp dụng phương pháp FIFO để tính giá xuất kho trong Excel (phần 1)

Phương pháp FIFO (nhập trước xuất trước) là ngày càng trở nên phổ biến trong quản lí hàng tồn kho tại các doanh nghiệp trong và ngoài nước. Chính vì vậy, hôm nay Gitiho sẽ hướng dẫn các bạn cách áp dụng phương pháp này trong Excel để đạt được hiệu quả tối đa trong kế toán cũng như quản lí kho.

Với chủ đề này, chúng mình sẽ trình bày theo các phần khác nhau. Bài viết này sẽ mở đầu với phần đầu tiên: nguyên tắc của phương pháp FIFO.

Xem thêm: 4 phương pháp tính giá xuất kho kế toán viên nắm vững (phần 1)

Nội dung phương pháp FIFO

Các bạn có thể hiểu phương pháp FIFO đơn giản như tên gọi của nó: nhập trước xuất trước. Cụ thể hơn, việc xuất nhập kho được tiến hành dựa trên giả định giá trị các lô hàng được nhập kho trước thì sẽ được xuất kho trước.

Trong phương pháp FIFO, giá trị của hàng tồn kho cuối kỳ chính là giá trị của hàng hóa, sản phẩm được mua hoặc sản xuất gần thời điểm cuối kỳ.

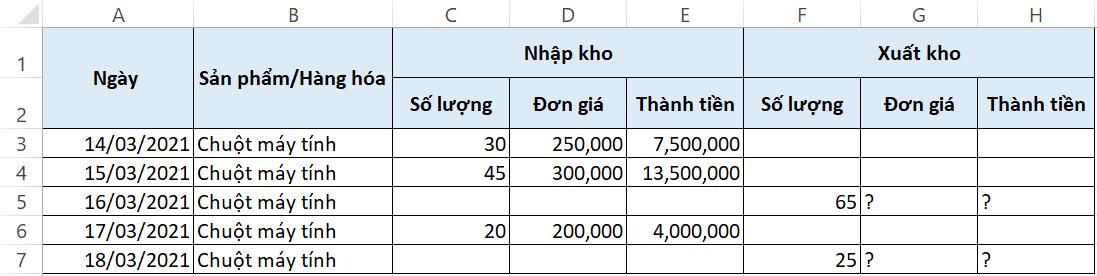

Hãy tìm hiểu ví dụ dưới đây về quá trình xuất nhập kho sản phẩm chuột máy tính của một công ty điện tử.

Trong ví dụ:

Lần nhập kho đầu tiên diễn ra vào ngày 14/03/2021 với 30 sản phẩm, đơn giá 250,000/sản phẩm.

Lần nhập thứ 2 diễn ra vào ngày 15/03/2021 với 45 sản phẩm, đơn giá 300,000/sản phẩm.

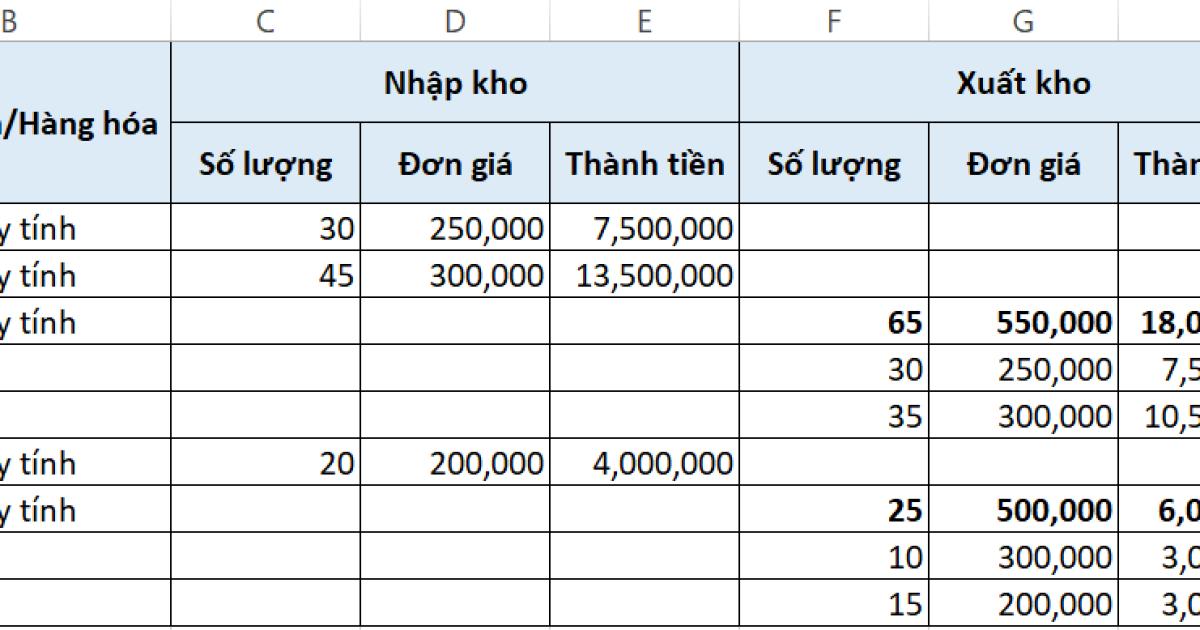

Vào ngày 16/03/2021, công ty tiến hành xuất kho 65 sản phẩm chuột máy tính. Theo phương pháp FIFO, 40 sản phẩm này là 40 sản phẩm đầu tiên công ty nhập kho, nghĩa là 30 sản phẩm được nhập kho trong ngày 14/03/2021 và 35 sản phẩm còn lại được nhập kho trong ngày 15/03/2021.

Như vậy, giá trị lô hàng xuất kho ngày 17/03/2021 được tính như sau:

Giá trị xuất kho = 250,000 x 30 + 300,000 x 35 = 18,000,000

Trung bình giá trị xuất kho mỗi sản phẩm = 18,000,000 / 40 = 276,923

Sau khi xuất kho, trong kho còn lại: 30 + 45 - 65 = 10 sản phẩm, đơn giá 300,000/sản phẩm (vì lô hàng nhập vào ngày 14/03/2021 đã xuất kho hết, chỉ còn lại 5 sản phẩm trong lô hàng nhập kho ngày 15/03/2021)

Lần nhập kho thứ 3 diễn ra vào ngày 17/03/2021 với 20 sản phẩm, đơn giá 200,000/sản phẩm.

Đến ngày 18/03/2021, công ty xuất kho thêm 25 sản phẩm. Theo phương pháp FIFO, 25 sản phẩm này sẽ bao gồm 10 sản phẩm còn lại sau đợt xuất kho đầu tiên và 15 sản phẩm mới trong lần nhập kho thứ 3.

Như vậy, ta tính được:

Giá trị xuất kho lần 2 = 300,000 x 10 + 200,000 x 15 = 6,000,000

Trung bình giá trị xuất kho mỗi sản phẩm = 6,000,000 / 25 = 240,000

Sau khi xuất kho lần 2, trong kho còn lại: 10 + 20 - 25 = 5 sản phẩm, đơn giá 200,000/sản phẩm (tất cả các lô hàng nhập kho lần 1, lần 2 đều đã được xuất hết, chỉ còn lại 20 sản phẩm trong lô hàng nhập kho thứ 3)

Trong Excel, chúng ta sử dụng các hàm cơ bản để tiến hành tính toán số liệu xuất nhập kho. Kết quả như sau:

Xem thêm: 4 phương pháp tính giá xuất kho kế toán viên nắm vững (phần 2)

Nhược điểm của phương pháp FIFO

Nhược điểm rõ ràng nhất của phương pháp FIFO là gây khó khăn khi quá nhiều lô hàng được nhập và xuất liên tiếp. Khi áp dụng phương pháp này vào trong Excel, chúng ta phải nhập liệu và tính toán thủ công, do đó rất dễ xảy ra sai sót. Chỉ cần một phép tính sai, toàn bộ số liệu xuất nhập kho phía sau cũng sẽ gặp tình trạng sai sót. Do vậy, kế toán viên và quản lí kho cần sử dụng phương pháp FIFO trong Excel hết sức cẩn thận.

Ngoài ra, phương pháp FIFO còn có một nhược điểm là doanh thu hiện tại không phù hợp với chi phí hiện tại. Lí do bởi vì doanh thu hiện tại đến từ các sản phẩm, hàng hóa đã được nhập vào từ lâu, trong khi chí phí hiện tại không chỉ dựa vào các sản phẩm, hàng hóa đó. Do đó, phương pháp FIFO không phù hợp với các doanh nghiệp có vòng quay hàng tồn kho lâu.

Cách giải quyết các nhược điểm của phương pháp FIFO

Nếu như doanh nghiệp của bạn bắt buộc phải sử dụng phương pháp FIFO để xuất nhập kho nhưng những nhược điểm của phương pháp này luôn khiến bạn rơi vào rắc rối, hãy tìm đến giải pháp hàm VBA trong Excel. Để trình bày cụ thể hơn cách giải quyết này, chúng mình hẹn gặp các bạn trong phần 2 của chủ đề nhé.

Xem thêm: Kế toán bán hàng là gì? Các tài khoản kế toán bán hàng sử dụng

Tổng kết

Phương pháp FIFO được hiểu đơn giản là phương pháp nhập trước xuất trước. Trong kế toán và quản lí kho, phương pháp xuất nhập kho này giúp doanh nghiệp dễ dàng kiểm soát tình trạng hàng tồn kho thực tế, tuy nhiên, có thể gây ra sự chênh lệch giữa doanh thu hiện tại và chi phí hiện tại. Vì vậy, chúng ta phải sử dụng phương pháp FIFO trong Excel thật cẩn thận. Để hiểu rõ hơn cách làm việc với Excel, các bạn hãy tham khảo ngay các bài viết trên blog Gitiho và tham gia khóa học Tuyệt đỉnh Excel của chúng mình nhé.

Hi vọng các bạn đã nắm rõ cách sử dụng phương pháp FIFO qua bài viết này!

Khóa học phù hợp với bất kỳ ai đang muốn tìm hiểu lại Excel từ con số 0. Giáo án được Gitiho cùng giảng viên thiết kế phù hợp với công việc thực tế tại doanh nghiệp, bài tập thực hành xuyên suốt khóa kèm đáp án và hướng dẫn giải chi tiết. Tham khảo ngay bên dưới!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông