Bảng cân đối kế toán là gì? - Phần 1: Tài sản

Chắc hẳn những bạn đang tìm hiểu về tình hình tài chính của công ty, doanh nghiệp hay làm việc trong lĩnh vực Kế toán, Tài chính đều biết đến Bảng cân đối kế toán, thế nhưng liệu đã biết ý nghĩa từng thành phần trong Bảng hay nguyên tắc, cấu tạo Bảng,... Bài viết hôm nay, Gitiho sẽ đem đến cho bạn đọc cái nhìn đầu tiên về mục Tài sản trong Bảng cân đối kế toán.

Tổng quan về bảng cân đối kế toán

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán thể hiện tình trạng tài chính của doanh nghiệp tại một thời điểm cụ thể về các mặt:

- Tài sản

- Nợ phải trả

- Vốn chủ sở hữu

Trong đó,

- Nợ phải trả và vốn chủ sở hữu: Thể hiện nguồn vốn của doanh nghiệp,

- Tài sản: Thể hiện cách sử dụng vốn của doanh nghiệp xem rằng doanh nghiệp sẽ đầu tư nguồn vốn của mình vào những loại tài sản nào.

Xem thêm: Bảng cân đối kế toán là gì? - Phần 2: Nợ phải trả và Vốn chủ sở hữu

Kết cấu cơ bản của một bảng cân đối kế toán

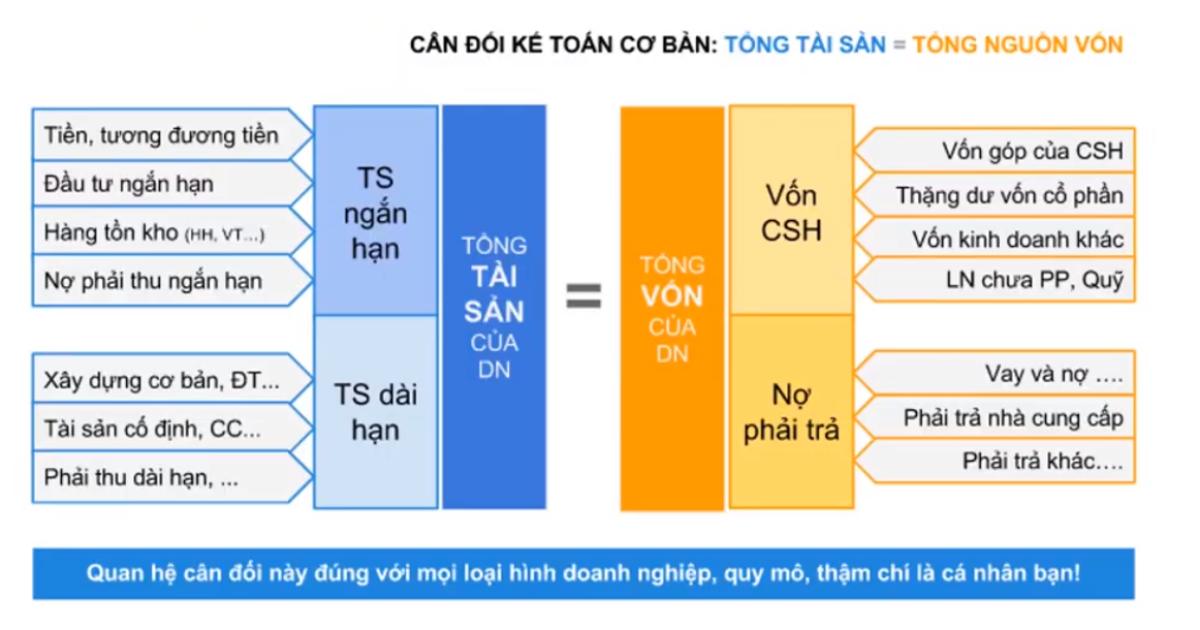

Kết cấu cơ bản chính là một phương trình cân đối:

Tổng tài sản = Tổng nguồn vốn

hay nói cách khác:

Tổng tài sản = Vốn chủ sở hữu + Nợ phải trả

Ví dụ minh họa:

Dưới đây là bảng cân đối kế toán của doanh nghiệp Công ty cổ phần Đầu tư Thế giới Di động (MWG) từ 2016 đến 2019.

Bạn có thể thấy, bảng được chia làm 2 phần:

- Phần trên thể hiện tất cả các loại tài sản của doanh nghiệp bao gôm tài sản ngắn hạn và dài hạn,

- Phần bên dưới thể hiện nguồn vốn của doanh nghiệp bao gồm nợ phải trả và vốn chủ sở hữu.

Và điều hiển nhiên chính là, cho dù bất kể là năm nào thì Tổng tài sản luôn bằng Tổng nguồn vốn của doanh nghiệp.

Xem thêm: Hướng dẫn chi tiết cách lập bảng cân đối kế toán chính xác nhất

Tài sản

Vậy, ý nghĩa của các khoản mục ''tài sản'' trên Bảng cân đối kế toán là gì? Trong ''tài sản'' sẽ bao gồm những khoản mục nhỏ hơn là gì? Cùng tìm hiểu câu trả lời phía dưới nhé.

Định nghĩa về tài sản.

Tài sản là nguồn lực do doanh nghiệp kiểm soát, và có thể thu được lợi ích kinh tế trong tương lai.

Nguyên tắc sắp xếp: các tài sản sẽ được sắp xếp theo tính thanh khoản giảm dần.

Tính thanh khoản thể hiện khả năng chuyển đổi tài sản sang tiền mặt. Do đó, tính thanh khoản nhanh nhất thể hiện ở các tài sản ngắn hạn, là những tài sản có khả năng chuyển đổi sang tiền mặt trong vòng 1 năm. Sau đó, bảng cân đối kế toán sẽ liệt kê các tài sản dài hạn, là những tài sản có khả năng chuyển đổi thành tiền mặt trong thời gian lớn hơn 1 năm.

Giá trị của các tài sản: Được báo cáo trong Bảng cân đối kế toán sẽ được thể hiện theo:

- Giá gốc (hay còn gọi là giá trị lịch sử) của tài sản mà được điều chỉnh theo chuẩn mực Kế toán: Đa phần tài sản được thể hiện theo giá trị này.

- Giá trị thuần của tài sản có thể thực hiện được: Tức là giá trị bán lại tài sản này trên thị trường

- Giá trị thị trường của một tài sản tương đương

Lưu ý: Nếu như giá trị thuần và giá trị thị trường của tài sản thấp hơn giá gốc, thì doanh nghiệp có thể cân nhắc giảm giá trị của tài sản trong Bảng cân đối kế toán

*Xem thêm: Hướng dẫn hạch toán khi doanh nghiệp nhận lợi nhuận từ công ty liên kết và các giao dịch liên quan đến tài khoản 222

Các loại tài sản của doanh nghiệp

Tài sản ngắn hạn

Tài sản ngắn hạn bao hàm khá nhiều khoản mục, nhưng trong đó sẽ có 4 khoản mục chính là:

- Tiền và các khoản tương đương tiền: Là tiền mặt và tiền gửi ngân hàng không kì hạn, có tính thanh khoản lớn

- Đầu tư ngắn hạn: Là các khoản đầu tư của doanh nghiệp có kỳ hạn nhỏ hơn 1 năm (có thể bao gồm các khoản tiết kiệm trong ngân hàng)

- Khoản phải thu ngắn hạn: Bao gồm các khoản mà doanh nghiệp cho nợ hoặc trả trước có kỳ hạn nhỏ hơn 1 năm

- Hàng tồn kho: Là tổng lượng hàng dự trữ của doanh nghiệp trong kho phục vụ nhu cầu sản xuất kinh doanh của doanh nghiệp.

Tài sản dài hạn

Tài sản dài hạn của doanh nghiệp thông thường có 3 khoản mục lớn:

- Xây dựng cơ bản: Là khoản đầu tư cải tạo, xây dựng mới các Tài sản cố định, tạo nên năng lực sản xuất kinh doanh mới cho doanh nghiệp.

- Tài sản cố định: Là các tài sản hữu hình hoặc vô hình, nhà máy, công xưởng, đất đai, quyền sử dụng đất, bản quyền… Được ghi nhận nguyên giá (giá khi mua tài sản về tới doanh nghiệp), nhưng đi kèm khoản mục: Khấu hao lũy kế (Tổng tất cả khấu hao của tài sản cố định tính từ thời điểm mua tới thời điểm ghi nhận kế toán, khoản mục làm giảm giá trị của tài sản cố định).

- Khoản phải thu dài hạn: Bao gồm các khoản mà doanh nghiệp cho nợ hoặc trả trước chi phí có kỳ hạn > 1 năm.

Xem thêm: Tài sản và nguồn vốn - mối quan hệ giữa tài sản và nguồn vốn trong kế toán

Kết luận

Hy vọng qua bài viết này, bạn đọc đã phần nào tích lũy thêm được kiến thức cơ bản và sơ khai nhất về Bảng cân đối kế toán, một trong những báo cáo rất quan trọng đối với doanh nghiệp. Ngoài ra, các thành phần, yếu tố khác trong Bảng sẽ được tiếp tục giới thiệu ở phần sau của bài viết: Bảng cân đối kế toán là gì? - Phần 2: Nợ phải trả và Vốn chủ sở hữu.

Chúc bạn học tốt!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông