Hướng dẫn chi tiết cách lập bảng cân đối kế toán chính xác nhất

Bảng cân đối kế toán là một trong những bảng biểu kế toán viên làm làm việc cùng nhiều nhất, vì vậy cần phải nắm rõ cách lập bảng cân đối kế toán cũng như các mục cần phải có trong bảng này. Trong bài viết hôm nay, Gitiho sẽ hướng dẫn bạn cách lập bảng cân đối kế toán chi tiết và chính xác nhất.

Bảng cân đối kế toán là gì?

Khái niệm bảng cân đối kế toán

Bảng cân đối kế toán là một trong những tài liệu rất quan trọng của doanh nghiệp. Bảng cân đối kế toán là một báo cáo tài chính của doanh nghiệp, là bản tóm tắt tình hình kinh doanh của doanh nghiệp, giúp chủ doanh nghiệp cũng như nhà đầu tư có thể theo dõi tình hình của doanh nghiệp một cách tổng quan, từ đó đưa ra được những chiến lược kinh doanh phù hợp

Yêu cầu đối với bảng cân đối kế toán

- Bảng cân đối kế toán cần được lập theo đúng chuẩn mẫu được Bộ Tài chính quy định

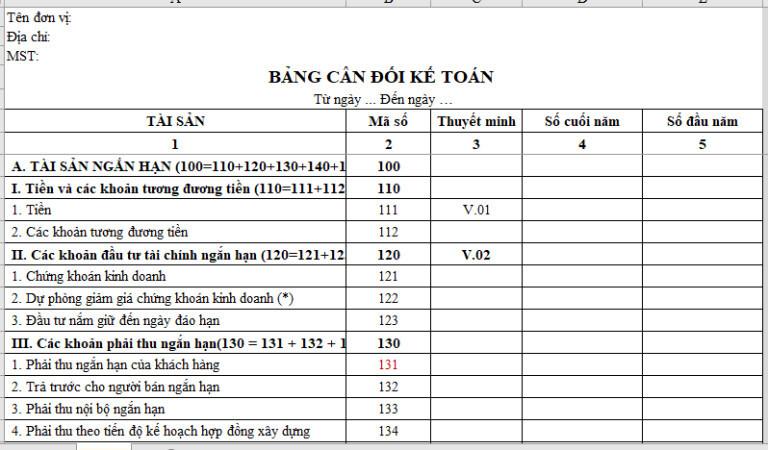

- Bảng cân đối kế toán cần thể hiện rõ được các thành phần sau:

- Tài sản cố định của doanh nghiệp

- Tài sản ngắn hạn

- Nợ ngắn hạn

- Nợ dài hạn và vốn chủ sở hữu.

Cách lập bảng cân đối kế toán

- Các khoản mục phải có trong bảng cân đối kế toán

- Tiền và các khoản tương đương tiền

- Các khoản đầu tư tài chính ngắn hạn

- Khoản thu thương mại và thu khác

- Hàng tồn kho

- Tài sản ngắn hạn khác

- Tài sản cố định hữu hình

- Tài sản cố định vô hình

- Khoản đầu tư tài chính dài hạn

- Chi phí xây dựng cơ bản chưa hoàn thiện

- Tài sản dài hạn khác

- Vay ngắn hạn

- Khoản phải trả thương mại và vay ngắn hạn khác

- Thuế và các khoản phải nộp cho nhà nước

- Khoản vay dài hạn và nợ phải trả dài hạn

- Khoản dự phòng

- Phần sở hữu của cổ đông thiểu số

- Vốn góp

- Khoản dự trữ

- Lợi nhuận chưa phân phối

- Cần trình bày rõ ràng các khoản mục bổ sung trong bảng cân đối kế toán nếu một chuẩn mực kế toán khác yêu cầu, hoặc cần bổ sung khoản mục đó để bảng cân đối kế toán đạt yêu cầu phản ánh đầy đủ và hợp lý tình hình tài chính của doanh nghiệp

- Đối với từng mô hình doanh nghiệp cụ thể sẽ có cách thức trình bày các khoản mục trên bảng cân đối kế toán khác nhau được quy định trong văn hướng dẫn thực hiện chuẩn mực.

- Việc điều chỉnh các khoản mục trình bày trên bảng cân đối kế toán có thể bao gồm:

- Khi một chuẩn mực kế toán khác yêu cầu phải trình bày riêng biệt hoặc quy mô, chức năng của 1 khoản mục được yêu cầu trình bày riêng biệt để đáp ứng được yêu cầu phản ánh đầy đủ, hợp lý tình hình tài chính của doanh nghiệp thì đưa thêm vào các khoản mục hàng dọc

- Tùy theo tính chất và cách thức hoạt động của từng doanh nghiệp mà cách thức trình bày, thứ tự sắp xếp các khoản mục có thể thay đổi.

- Trong bảng cân đối kế toán, doanh nghiệp cần phân loại các khoản mục và sắp xếp phù hợp với các hoạt động kinh doanh của doanh nghiệp (có thể phân loại theo tính chất nếu cần). Các khoản mục như khoản phải trả, phải thu từ các công ty mẹ, công ty, công ty liên kết và các bên liên quan cần được trình bày riêng biệt.

Xem thêm: Bảng cân đối kế toán là gì? - Phần 2: Nợ phải trả và Vốn chủ sở hữu

- Dựa vào quy định của chuẩn mực kế toán và quy mô, chức năng của các khoản mục để xem xét mức độ phân loại chi tiết cho các khoản mục trong bảng cân đối kế toán. Việc trình bày sẽ thay đổi đối với mỗi khoản mục, ví dụ:

- Tài sản cố định hữu hình được phân loại theo quy định của Chuẩn mực kế toán số 03 "Tài sản cố định". Phân loại thành các nhóm như sau:

- Nhà cửa, vật kiến trúc

- Máy móc, thiết bị

- Phương tiện vận tải, thiết bị truyền dẫn

- Thiết bị, dụng cụ quản lý

- Cây trồng lâu năm, súc vật làm việc và cho sản phẩm

- Tài sản cố định hữu hình khác

- Các khoản phải thu phân loại như sau:

- Các khoản phải thu của khách hàng

- Khoản phải thu nội bộ

- Khoản phải thu của các bên liên quan

- Khoản thanh toán trước

- Khoản phải thu khác

- Hàng tồn kho phân loại theo Chuẩn mực kế toán số 02 "Hàng tồn kho"

- Nguyên vật liệu

- Công cụ, dụng cụ

- Sản phẩm dở dang

- Thành phẩm

- Vốn góp và các khoản dự trữ trích từ lợi nhuận phân loại thành:

- Vốn góp

- Thặng dư vốn cổ phần

- Các khoản dự trữ

- Tài sản cố định hữu hình được phân loại theo quy định của Chuẩn mực kế toán số 03 "Tài sản cố định". Phân loại thành các nhóm như sau:

Xem thêm: Kế toán cho người mới bắt đầu: Bảng Cân đối kế toán (phần 1)

Tổng kết

Như vậy, trong bài viết trên, Gitiho đã cùng bạn tìm hiểu về bảng cân đối kế toán và những khoản mục cần có trong bảng cân đối kế toán. Chúc bạn áp dụng thành công vào công việc của mình!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông