.png)

Báo cáo lưu chuyển tiền tệ là gì? Cách lập báo cáo lưu chuyển tiền tệ 2021

Ngoài Bảng cân đối kế toán và Báo cáo kết quả kinh doanh, nhân tố quan trọng còn lại trong bộ 3 Báo cáo tài chính này chính là Báo cáo lưu chuyển tiền tệ. Trong bài viết này Gitiho sẽ đem đến cho bạn đọc cái nhìn tổng quan cũng như nguyên tắc lập báo cáo này, đồng thời cung cấp ví dụ thực tiễn của doanh nghiệp Việt Nam. Cùng tìm hiểu bên dưới nhé!

XEM NHANH BÀI VIẾT

- 1 Tổng quan về báo cáo lưu chuyển tiền tề

- 1.1 Báo cáo lưu chuyển tiền tệ là gì?

- 1.2 Dòng tiền trong báo cáo lưu chuyển tiền tệ

- 1.3 Phương pháp lập báo cáo lưu chuyển tiền tệ

- 2 Ví dụ minh họa

- 2.1 Phần 1: Lưu chuyển tiền từ hoạt động kinh doanh

- 2.2 Phần 2: Lưu chuyển tiền từ hoạt động đầu tư và hoạt động tài chính

- 3 Kết luận

Tổng quan về báo cáo lưu chuyển tiền tề

Báo cáo lưu chuyển tiền tệ là gì?

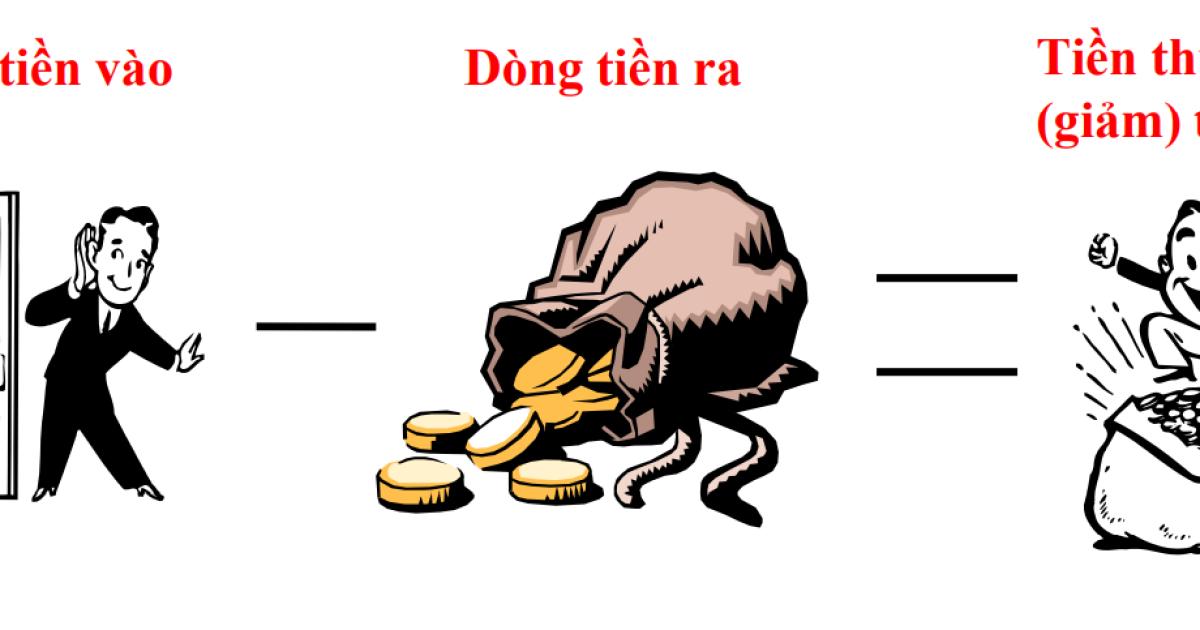

Về cơ bản, báo cáo lưu chuyển tiền tệ cung cấp thông tin về việc tạp ra tiền và sử dụng tiền trong kỳ. Người lập cần ghi nhận dòng tiền vào và dòng tiền ra, theo công thức:

Dòng tiền vào - Dòng tiền ra = Tiền thuần tăng (giảm) trong kỳ

Xem thêm: Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Dòng tiền trong báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ sẽ bao gồm 3 loại dòng tiền:

1. Lưu chuyển tiền từ hoạt động kinh doanh: Là dòng tiền liên quan đến hoạt động kinh doanh hàng ngày và tạo ra doanh thu chủ yếu của doanh nghiệp. Trong đó,

Dòng tiền vào bao gồm: Các khoản thu từ khách hàng

Dòng tiền ra bao gồm:

- Tiền lương và tiền công

- Tiền thanh toán cho các nhà cung cấp

- Tiền nộp thuế

- Tiền lãi đi vay

2. Lưu chuyển tiền từ hoạt động đầu tư: Là dòng tiền liên quan tới các hoạt động mua bán tài sản cố định và đầu tư dài hạn của doanh nghiệp. Trong đó,

Dòng tiền vào từ các hoạt động:

- Bán tài sản cố định

- Bán cổ phiếu đầu tư dài hạn

- Thu hồi nợ cho vay (gốc)

- Cổ tức nhận được

- Tiền lãi cho vay

Dòng tiền ra có thể bao gồm:

- Mua tài sản cố định

- Mua cổ phiếu đầu tư dài hạn

- Mua trái phiếu, cho vay

3. Lưu chuyển tiền từ hoạt động tài chính: Là dòng tiền liên quan đến các hoạt động thay đổi về quy mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp.

Dòng tiền vào từ hoạt động:

- Phát hành cổ phiếu

- Phát hành trái phiếu

- Vay ngắn hạn và dài hạn

Dòng tiền ra từ việc:

- Trả cổ tức

- Mua cổ phiếu quỹ

- Trả lại các khoản vay

- Chủ sở hữu rút vốn

Xem thêm: Dòng tiền tự do vai trò của nó trong mô hình tài chính DCF

Phương pháp lập báo cáo lưu chuyển tiền tệ

Có 2 phương pháp được sử dụng:

- Phương pháp trực tiếp: Sử dụng số liệu chi tiết của Tài khoản 111, 112 (các tài khoản kế toán thể hiện mục Tiền) để trình bày theo từng nội dung thu, chi.

- Phương pháp gián tiếp: Phương pháp ghi nhận lợi nhuận kế toán trong kỳ, và sau đó điều chỉnh lợi nhuận này cho các khoản mục không phải là Tiền.

Lưu ý:

Sau khi ghi nhận lợi nhuận trong Báo cáo kết quả kinh doanh, người lập cần tiến hành điều chỉnh khoản mục này bằng việc loại bỏ các doanh thu không thu tiền cũng như loại bỏ các chi phí không được chi bằng tiền,... Việc này nhằm tính toán được hoạt động từ hoạt động kinh doanh.

Trên thực tế, tất cả các doanh nghiệp hiện nay đều đang áp dụng phương pháp gián tiếp để xác định dòng tiền từ hoạt động sản xuất kinh doanh. Tuy nhiên, dòng tiền từ hoạt động đầu tư và hoạt động tài chính đều được tính dựa trên phương pháp trực tiếp.

Ví dụ minh họa

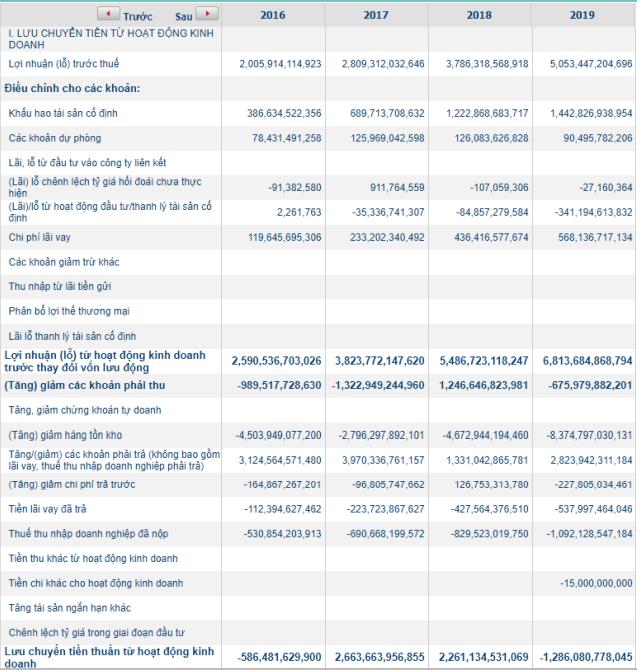

Dưới đây là báo cáo lưu chuyển tiền tệ của Công ty cổ phần Đầu tư Thế giới Di động (MWG)

Phần 1: Lưu chuyển tiền từ hoạt động kinh doanh

Về cơ bản, báo cáo cũng bao gồm 3 dòng tiền. Hình ảnh trên là một phần của báo cáo thể hiện việc lưu chuyển tiền từ hoạt động kinh doanh. Phương pháp để tính dòng tiền lưu chuyển từ hoạt động này là phương pháp gián tiếp.

Cách lập báo cáo:

Đầu tiên, cần ghi nhận ''lãi và lỗ trước thuế'' của doanh nghiệp, mục này sẽ được lấy từ Báo cáo kết quả kinh doanh của doanh nghiệp. Sau đó, cần điều chỉnh cho các khoản mục không phải là tiền. Và cuối cùng, bạn sẽ tính được ''lưu chuyển tiền thuần từ hoạt động kinh doanh''.

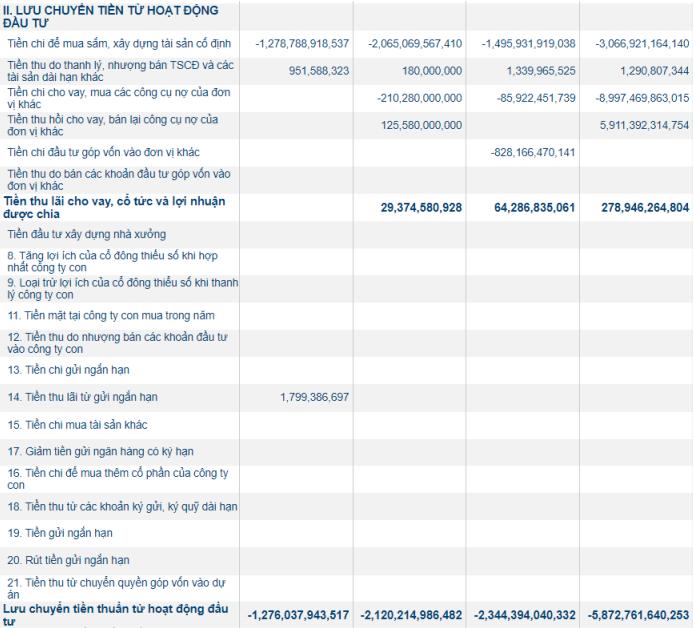

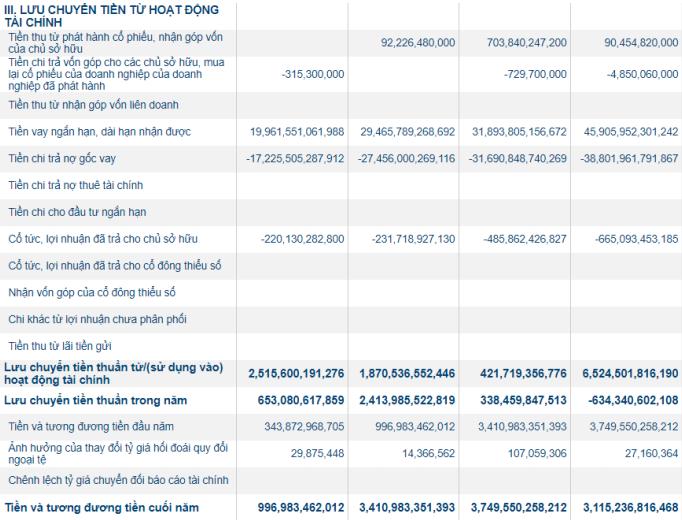

Phần 2: Lưu chuyển tiền từ hoạt động đầu tư và hoạt động tài chính

Các khoản mục này đều được ghi nhận theo phương pháp trực tiếp. Như vậy, nếu như có bất cứ khoản mục nào phát sinh thì sẽ ghi nhận vào 2 loại lưu chuyển tiền tệ này.

Ở 2 dòng cuối cùng trong 2 mục này, bạn có thể thấy ''lưu chuyển tiền thuần từ hoạt động đầu tư'', ''lưu chuyển tiền thuần từ hoạt động tài chính''. Và sau đó, bạn cần cộng 3 dòng tiền từ hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính để tính ra được ''lưu chuyển tiền thuần trong năm''. Khoản mục này sẽ tiếp tục được cộng gộp với ''tiền và các khoản tương đương tiền vào đầu năm'' để tính ra được mục ''tiền và các khoản tương đương tiền vào cuối năm''.

Xem thêm: Lập báo cáo lưu chuyển tiền tệ theo thông tư 133 trên Excel

Kết luận

Hy vọng qua bài viết trên, bạn đọc đã nắm được những kiến thức hữu dụng về Báo cáo lưu chuyển tiền tệ trong doanh nghiệp. Hãy thử sử dụng số liệu của công ty bạn để luyện tập cách lập Báo cáo lưu chuyển tiền tệ cũng như nắm được ý nghĩa của các con số trong báo cáo nhé. Đừng quên đón đọc các bài viết tiếp theo cùng chuyên mục để tìm hiểu sâu về Phân tích báo cáo tài chính trong doanh nghiệp chi tiết nhất nhé.

Gitiho đồng hành cùng bạn!

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông