Báo cáo kết quả kinh doanh là gì? Cách lập Báo cáo kết quả kinh doanh

Để nhận định tình hình tài chính của doanh nghiệp, đánh giá sự hiệu quả, tình hình hoạt động của doanh nghiệp thì một trong những báo cáo quan trọng cần sử dụng chính là Báo cáo kết quả kinh doanh. Trong bài viết này, Gitiho sẽ giới thiệu tới bạn đọc những kiến thức nền tảng về báo cáo này và các nguyên tắc lập nên một Báo cáo kết quả kinh doanh hoàn chỉnh.

Tổng quan về báo cáo kết quả kinh doanh

Báo cáo kinh doanh là gì?

Đây là báo cáo liệt kê các nguồn tạo ra doanh thu và các chi phí phát sinh trong một kỳ kế toán.

Bao gồm các thành phần chủ yếu:

- Doanh thu

- Chi phí

- Lợi nhuận

Quy tắc để lập một báo cáo kinh doanh

Để lập Báo cáo kết quả kinh doanh, bạn cần tuân thủ một số quy tắc sau:

1.Nguyên tắc phù hợp: Mọi ghi nhận về chi phí phải phù hợp với doanh thu đã được phát sinh.

Chẳng hạn như, nếu nhập một lô hàng về kho, kế toán đã thanh toán tiền cho lô hàng đó, nhưng lô hàng chưa được bán, chưa được ghi nhận doanh thu, thì số tiền kế toán chi trả để nhập hàng về kho sẽ không được tính là giá vốn của hàng bán.

2. Nguyên tắc ghi nhận doanh thu: Doanh thu sẽ được ghi nhận khi mà giao dịch kinh tế phát sinh, hay nói cách khác, doanh thu được ghi nhận khi hàng hóa và dịch vụ được chuyển quyền sở hữu, chuyển quyền định đoạt cho người mua hàng. Nguyên tắc này sẽ chỉ quan tâm tới thời điểm phát sinh giao dịch chứ không quan tâm tới thời điểm người mua thực sự trả tiền cho đơn hàng của bạn.

3. Nguyên tắc giả định kỳ kế toán: Tất cả các giao dịch được ghi nhận trong Báo cáo kết quả kinh doanh phải được phát sinh trong kỳ kế toán mà đang ghi nhận.

Xem thêm: Hướng dẫn cách làm báo cáo chi tiết trên Excel từ A đến Z

Cách để lập báo cáo kết quả kinh doanh

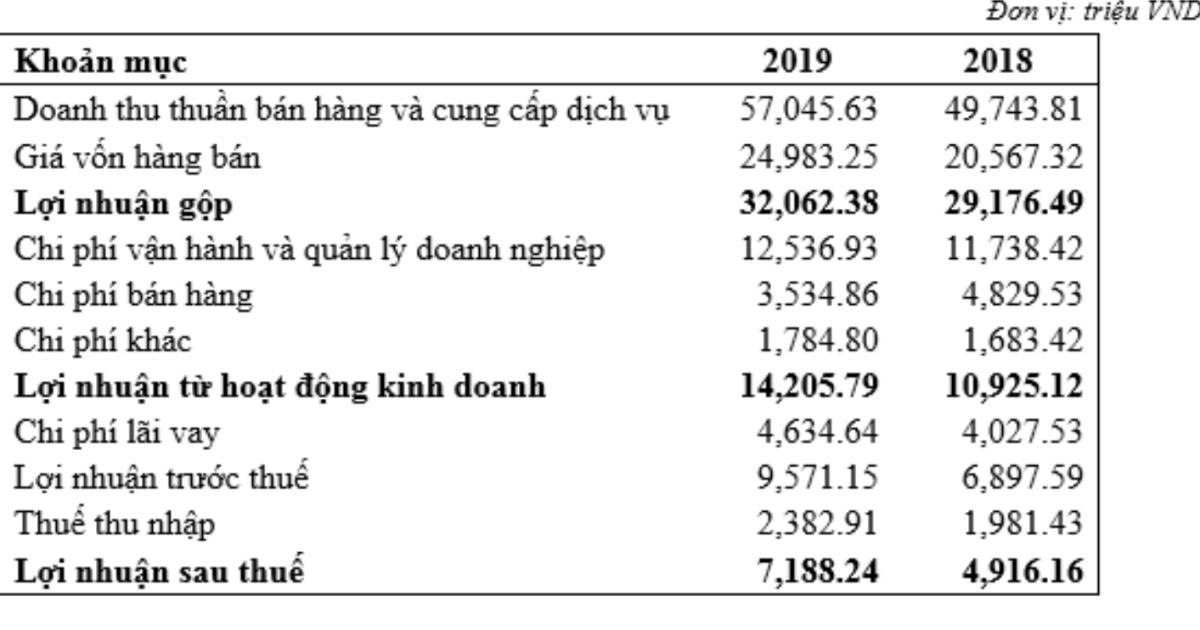

Dưới đây là Báo cáo kết quả kinh doanh mẫu của một doanh nghiệp A

Bạn đọc có thể thấy, trong bảng, các khoản mục in đậm chính là kết quả của phép trừ các khoản mục trước đó. Cụ thể,

Doanh thu thuần bán hàng và cung cấp dịch vụ - (trừ đi) Giá vốn hàng bán = Lợi nhuận gộp

Tiếp tục bạn có,

Lợi nhuận gộp - (trừ đi) Chi phí (Chi phí vận hành và quản lý, Chi phí bán hàng, Chi phí khác) = Lợi nhuận từ hoạt động kinh doanh

Và cứ như vậy, bạn sẽ có được ''Lợi nhuận trước thuế'' và ''Lợi nhuận sau thế''.

Chú ý: Lợi nhuận sau thuế sẽ được chi trả 1 phần cho cổ đông dưới dạng cổ tức, phần còn lại sẽ được giữ lại và được tính vào ''Lợi nhuận sau thuế chưa phần phối'' và ghi nhận vào Bảng cân đối kế toán.

Xem thêm: Hướng dẫn lập bảng tính lợi nhuận bằng Excel dựa theo biến động giá

Ví dụ minh họa

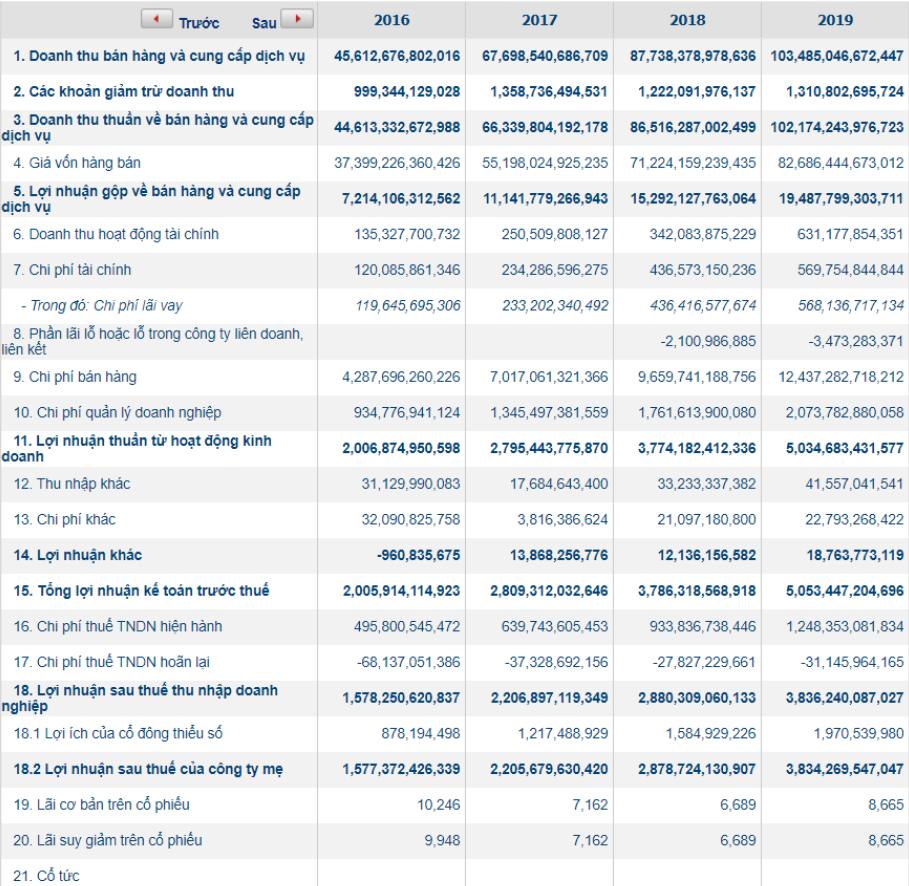

Sau đây là Báo cáo kết quả kinh doanh của Công ty cô phần Đầu tư Thế giới Di đông (MWG) từ 2016 đến 2019

Khoản mục đầu tiên được ghi nhận là ''Doanh thu bán hàng và cung cấp dịch vụ'' (1), sau đó chúng được trừ ''Các khoản giảm trừ doanh thu'' (2)(có thể bao gồm như giảm giá hàng bán, hàng bán bị trả lại hoặc các triết khấu thương mại). Kết quả có được là ''Doanh thu thuần về bán hàng và cung cấp dịch vụ"(3).

Tiếp đó, kế toán sẽ ghi nhận ''Giá vốn hàng bán''(4) bao gồm tất cả các chi phí trực tiếp liên quan đến việc sản xuất ra hàng hóa và dịch vụ (ví dụ như chi phí nhân công trực tiếp, nguyên vật liệu trực tiếp, hay là khấu hao của máy móc sản xuất trực tiếp).

Khi lấy ''Doanh thu thuần''(3)- (trừ) ''Giá vốn hàng bán''(4), sẽ có được ''Lợi nhuận gộp về bán hàng và cung cấp dịch vụ''(5)

Sau đó, kế toán tính tiếp ''Doanh thu'' và ''Chi phí từ hoạt động tài chính, các chi phí bán hàng, chi phí quản lý doanh nghiệp, các thu nhập và chi phí khác''. Đem ''Lợi nhuận gộp'' (5) trừ đi tất cả các chi phí này sẽ ra ''Lợi nhuận kế toán trước thuế'' (15)

Kết quả này, trừ đi (-) ''Thuế thu nhập doanh nghiệp hiện hành'' (16) sẽ có được ''Lợi nhuận sau thuế thu nhập doanh nghiệp'' (18), lợi nhuận này một phần sẽ được trả cổ tức. Nhưng bạn đọc có thể thấy rằng, đối với Công ty Thế giới di động này, trong suốt 4 năm này, cổ tức của họ đều bằng 0. Đồng nghĩa với việc toàn bộ lợi nhuận sau thuế này sẽ được giữ lại, và sẽ được cộng dồn để ghi nhận vào khoản mục ''Lợi nhuận sau thuế chưa phân phối'' trong Bảng cân đối kế toán.

Xem thêm: Hướng dẫn 3 cách tính thuế thu nhập trên Excel dễ nhất

Kết luận

Vậy là, bạn đã hiểu cách thức mà các thành phần trong báo cáo kết quả kinh doanh hoạt động rồi phải không? Thật đơn giản và vô cùng dễ hiểu phải không nào?

Hy vọng qua bài viết trên, bạn đọc đã nắm được những thông tin hữu ích về Báo cáo kết quả kinh doanh của doanh nghiệp. Đừng quên đón đọc các bài viết tiếp theo cùng chủ đề hay tham gia ngay khóa học phân tích báo cáo tài chính toàn tập để được giải đáp và hướng dẫn tận tình từ các giảng viên chuyên nghiệp của Gitiho nhé!

Hẹn gặp lại bạn tại các bài viết sau!

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông