Báo cáo tài chính là gì? Cách phân tích báo cáo tài chính căn bản 2022 - Mục tiêu và nguyên tắc

Có lẽ bạn cũng ít nhất từng nghe đến các thuật ngữ như Báo cáo tài chính (Financial Statement), Bảng cân đối kế toán (Balance Sheet),... kể cả khi không làm việc trong ngành nghề Kế toán. Với những bạn đọc đang bước đầu tìm hiểu về chúng, về tình hình hoạt động của doanh nghiệp, công ty trong những năm đã qua và tương lai, doanh nghiệp của bạn có hoạt động hiệu quả hay không,... thì đây là bài viết dành cho bạn. Cùng đọc hết bài viết phía dưới nhé!

Trong bài viết, cụm từ viết tắt BCTC có nghĩa là Báo cáo tài chính.

Tổng quan về Báo cáo tài chính

Báo cáo tài chính là gì?

Báo cáo tài chính phản ánh tổng quát về tình hình tài chính, kết quả kinh doanh, và dòng tiền lưu chuyển của doanh nghiệp.

Đồng thời, Báo cáo tài chính còn đáp ứng nhu cầu thông tin cho số đông những người sử dụng trong việc đưa ra các quyết định kinh tế.

Những người sử dụng Báo cáo tài chính có thể là những người bên trong của doanh nghiệp, bao gồm CEO, các quản lý cấp trung, hay là nhân viên của doanh nghiệp. Đây cũng có thể là những đối tượng bên ngoài của doanh nghiệp, như là đơn vị cho vay, hay các cổ đông, đối tác của doanh nghiệp,...

Yêu cầu chất lượng của Báo cáo tài chính?

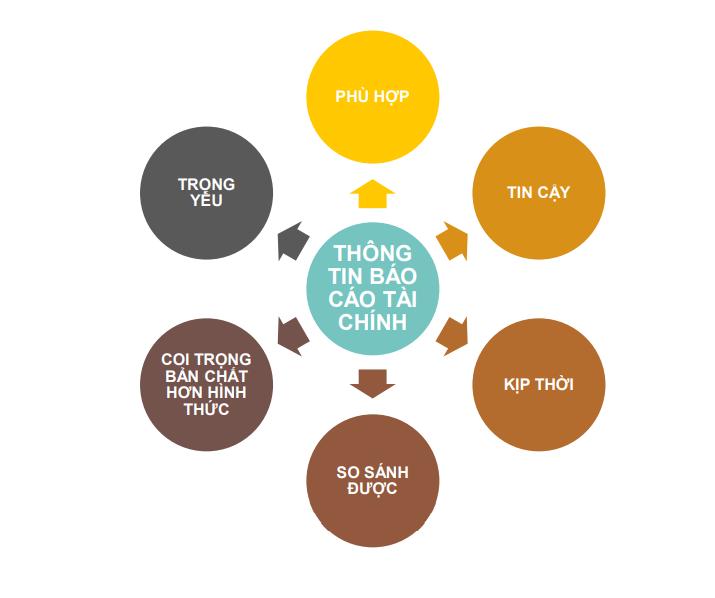

Thông tin của Báo cáo tài chính cần thỏa mãn 6 yêu cầu chất lượng sau:

1. Tính phù hợp: Xét về mặt phù hợp thì thông tin Báo cáo tài chính phải thỏa mãn 1 trong 2 điều kiện

- Có khả năng dự báo: Giúp cho những người ra quyết định dự báo được tình hình sản xuất kinh doanh và tình hình tài chính của doanh nghiệp trong thời gian tới

- Có khả năng xác nhận: Xác nhận lại các giao dịch kinh tế của doanh nghiệp trong kỳ kế toán vừa rồi.

2. Tính tin cậy: Thông tin được đưa ra trong Báo cáo tài chính đều có thể xác nhận bằng các hóa đơn chứng từ theo luật định

3. Tính kịp thời: Thông tin phải được đưa ra kịp lúc để tất cả các đối tượng sử dụng có thể kịp đưa ra được quyết định của mình.

4. Tính so sánh được: Thông tin Báo cáo tài chính phải có thể so sánh được giữa các kỳ kế toán khác nhau và đồng thời, giúp cho các đối tượng sử dụng có thể so sánh được Báo cáo tài chính của một doanh nghiệp với các doanh nghiệp tương tự như nó.

5. Quan trọng bản chất hơn hình thức: Việc này thể hiện rằng các thông tin được đưa vào BCTC phải được cân nhắc kĩ những hình thức của chúng, những đặc trưng về mặt kinh tế của chúng, thay vì dựa vào các đặc điểm về mặt pháp lý.

Ví dụ: Một doanh nghiệp A nhập hàng của 1 bên B để gia công cho bên B đó, và ngược lại, sau khi gia công xong thì lại xuất hàng trả về phía doanh nghiệp A. Khi đó, giao dịch nhập hàng, xuất hàng sẽ không được coi là 2 giao dịch riêng biệt để ghi nhận trong BCTC. Mà chúng phải được ghi nhận là một giao dịch gia công cho doanh nghiệp đối tác B.

6. Tính trọng yếu: Tất cả những giao dịch có tính quan trọng trong doanh nghiệp phải được ghi nhận riêng rẽ, theo dõi độc lập trong khoản mục riêng trong BCTC. Còn những giao dịch không mang tính trọng yếu, sẽ được gom lại với những giao dịch tương tự như nó để ghi nhận trong BCTC.

Xem thêm: Kỹ thuật phân tích Báo cáo tài chính bằng Chỉ số - Chu kỳ vận động của Vốn trong Doanh nghiệp

Hệ thống Báo cáo tài chính

Cơ bản, có 4 báo cáo tài chính quan trọng nhất:

- Bảng cân đối kế toán: Thể hiện tình trạng tài chính của doanh nghiệp tại một thời điểm. Bảng báo cáo này giống như một chiếc máy ảnh chụp lại toàn bộ tình trạng của doanh nghiệp vào cuối kỳ kế toán để biết được xem doanh nghiệp này đang có bao nhiêu tài sản, là những tài sản nào, và nguồn vốn huy động của doanh nghiệp đang được huy động từ những nguồn nào?

- Báo cáo kết quả kinh doanh: Liệt kê các nguồn tạo ra doanh thu, và các chi phí phát sinh trong một kỳ. Nếu như Bảng cân đối kế toán được so sánh với chiếc máy ảnh thì Báo cáo kết quả kinh doanh lại giống như chiếc máy quay phim, quay lại từ đầu đến cuối kỳ kế toán của doanh nghiệp để theo dõi toàn bộ các nguồn thu, nguồn chi của doanh nghiệp này phát sinh trong 1 kỳ.

3. Báo cáo lưu chuyển tiền tệ: Cung cấp thông tin về việc tạo ra tiền và sử dụng tiền trong kỳ. Với báo cáo trong mục 2 trên, bạn theo dõi doanh thu và chi phí, thì với Báo cáo lưu chuyển tiền tệ, bạn theo dõi dòng tiền ra và dòng tiền vào của doanh nghiệp trong cùng 1 kỳ kế toán.

4. Thuyết minh báo cáo tài chính: Là bản giải trình giúp người sử dụng hiểu rõ hơn về tất cả các khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ.

Mục tiêu phân tích Báo cáo tài chính

Bao gồm 3 mục tiêu sau:

- Kiểm tra mối liên hệ giữa các con số trên các BCTC & phát hiện xu hướng biến động của các con số đó.

- Sử dụng số liệu quá khứ để dự đoán về tình hình tương lai.

- Đánh giá hoạt động của doanh nghiệp nhằm phát hiện ra các vấn đề cần tháo gỡ.

Đối tượng cần phân tích Báo cáo tài chính:

- Nhà quản trị nội bộ

- Chủ nợ

- Nhà đầu tư

- Các bên liên quan: Đối tác, khách hàng, nhân viên,…

Nguyên tắc lập Báo cáo tài chính

Nguyên tắc hoạt động liên tục

Nguyên tắc này đòi hỏi các giám đốc doanh nghiệp cần đánh giá về khả năng hoạt động liên tục của doanh nghiệp để quyết định các BCTC có được lập trên cơ sở giả định hoạt động liên tục không.

Nguyên tắc này cho biết doanh nghiệp sẽ cần được hoạt động liên tục trong các kỳ kế toán gần nhất, và sẽ không có dấu hiệu bị đóng cửa hay bị phá sản trong các kỳ kế toán tiếp theo. Nếu như doanh nghiệp kỳ vọng rằng, trong 1-2 kỳ kế toán sắp tới, doanh nghiệp có thể tuyên bố giải thể hoặc phá sản, thì doanh nghiệp sẽ không thỏa mãn các điều kiện để lập BCTC theo Nguyên tắc hoạt động liên tục.

Nguyên tắc cơ sở dồn tích

Phải ghi nhận doanh thu, chi phí khi doanh thu phát sinh và chi phí phát sinh chứ không ghi nhận theo dòng tiền. Như vậy khi lập BCTC thì luôn phải ghi nhận theo nguyên tắc cơ sở dồn tích, trừ các thông tin liên quan đến luồng tiền mới được ghi nhận theo cơ sở tiền mặt.

Nguyên tắc nhất quán

Nguyên tắc này yêu cầu bạn trình bày & phân loại các khoản mục trong BCTC phải nhất quán từ niên độ này sang niên độ khác. Từ đó có thể so sánh các hoạt động kinh tế của doanh nghiệp qua các kỳ kế toán khác nhau.

Xem thêm: Phân tích Cấu trúc tài chính - Đánh giá cơ cấu Tài sản trong Báo cáo tài chính doanh nghiệp

Nguyên tắc trọng yếu và tập hợp

Nguyên tắc này cho biết rằng:

- Khoản mục trọng yếu phải được trình bày riêng rẽ trên BCTC

- Khoản mục không trọng yếu phải được trình bày tập hợp vào những khoản mục có cùng tính chất

Nguyên tắc bù trừ

Các khoản mục "Tài sản & Nợ phải trả'' trình bày trên BCTC không được phép bù trừ (trừ khi có quy định riêng).

''Doanh thu và Chi phí'' chỉ được phép bù trừ khi có quy định tại các chuẩn mực Kế toán.

Nguyên tắc có thể so sánh

Số liệu trên BCTC kỳ này cần được trình bày tương ứng với các số liệu trên các BCTC kỳ trước để có thể so sánh, đối chiếu với các báo cáo từ các kỳ kế toán khác nhau.

Kết luận

Bài viết trên là những gì tổng quan và căn bản nhất về Báo cáo tài chính mà Gitiho muốn giới thiệu tới các bạn đọc. Để biết thêm những thông tin hữu ích về lĩnh vực phân tích Báo cáo tài chính, đừng quên đón đọc các bài viết tiếp theo cũng như tham gia khóa học trên đầu bài viết để được hướng dẫn chi tiết và giải đáp các thắc mắc tận tình từ các giảng viên chuyên nghiệp hàng đầu nhé.

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông