.png)

Cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán chính xác

Đối với những hàng hóa được chiết khấu thương mại, khuyến mãi giảm giá hàng bán, ghi hóa đơn như thế nào cho chính xác, làm căn cứ để hạch toán cho đúng? Hãy cùng Gitiho tìm hiểu cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán chính xác nhất trong bài viết này nhé!

Xem thêm: Hướng dẫn phân loại hóa đơn điện tử chính xác nhất

XEM NHANH BÀI VIẾT

- 1 Chiết khấu thương mại là gì?

- 2 Cách viết hóa đơn chiết khấu thương mại

- 2.1 Trường hợp 1: Chiết khấu thương mại theo từng lần mua

- 2.2 Trường hợp 2: Chiết khấu thương mại theo số lượng, doanh số hàng bán

- 2.3 Trường hợp 3: Chiết khấu thương mại theo số lượng, doanh số hàng bán, nhưng số tiền chiết khấu thương mại được lập khi kết thúc kỳ chiết khấu thương mại

- 3 Tổng kết

Chiết khấu thương mại là gì?

Chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua với số lượng lớn. Khi lập hóa đơn giá trị gia tăng, giá ghi trên hóa đơn của hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại là giá đã chiết khấu thương mại.

Nếu sử dụng số lượng, doanh số hàng hóa, dịch vụ để chiết khấu thương mại thì số tiền chiết khấu thương mại của hàng hóa, dịch vụ đã cung cấp sẽ được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Nếu số tiền chiết khấu thương mại được lập khi chấm dứt kỳ chiết khấu hàng bán thì lập hóa đơn điều chỉnh, kèm theo đó là bảng kê các số hóa đơn cần điều chỉnh, số tiền và tiền thuế điều chỉnh chính xác.

Xem thêm: Bài tập tính khuyến mãi trong Excel có dùng hàm VLOOKUP

Cách viết hóa đơn chiết khấu thương mại

Căn cứ vào khoản 2.4, phụ lục 4 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính, có 3 trường hợp cần lưu ý khi viết hóa đơn chiết khấu thương mại

Xem thêm: Cách để xuất hoá đơn điều chỉnh giảm doanh thu

Trường hợp 1: Chiết khấu thương mại theo từng lần mua

Trong trường hợp chiết khấu thương mại theo từng lần mua, trên hóa đơn giá trị gia tăng sẽ ghi giá bán đã được chiết khấu thương mại, thuế giá trị gia tăng và tổng giá thanh toán (đã bao gồm thuế giá trị gia tăng)

Để hiểu hơn về cách viết hóa đơn chiết khấu thương mại theo từng lần mua, ta xét một ví dụ như sau:

Công ty Thiên Ngọc có ưu đãi như sau: Khi mua 1 chiếc TV Sony có giá là 14 triệu đồng, được chiết khấu thương mại 10%. Giá bán chưa thuế là: 14.000.000 - 1.400.000 = 12.600.000 đồng. Hóa đơn chiết khấu thương mại được viết như sau:

Trường hợp 2: Chiết khấu thương mại theo số lượng, doanh số hàng bán

Đối với trường hợp chiết khấu thương mại theo số lượng, doanh số hàng bán thì số tiền chiết khấu thương mại sẽ được điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Đối với trường hợp này, có 2 tình huống có thể xảy ra:

- Nếu số tiền chiết khấu thương mại nhỏ hơn số tiền trên hóa đơn cuối cùng: Có thể trừ trực tiếp trên hóa đơn cuối cùng

- Nếu số tiền chiết khấu thương mại lớn hơn số tiền trên hóa đơn cuối cùng: Phải lập hóa đơn điều chỉnh giảm, kèm theo đó là bảng kê khai các hóa đơn đã lập trước đó.

Hãy cùng Gitiho xét 2 ví dụ để hiểu rõ về 2 tình huống chiết khấu thương mại theo số lượng, doanh số bán hàng này.

Ví dụ 1: Số tiền chiết khấu thương mại nhỏ hơn số tiền trên hóa đơn cuối cùng

Công ty Thiên Ngọc kí hợp đồng số 01 mua 10 chiếc máy tính xách tay của hãng Dell với trị giá là 17.000.000 đồng/chiếc. Theo quy định của hợp đồng, nếu mua 10 chiếc máy tính, công ty Thiên Ngọc sẽ được hưởng ưu đãi chiết khấu thương mại 10% (1.700.000 đồng/chiếc). Công ty chia ra làm 3 lần mua:

- Lần 1: Công ty Thiên Ngọc mua 3 chiếc: Giá ghi trên hóa đơn vẫn là giá chưa chiết khấu (giữ nguyên là 17.000.000 đồng/chiếc) vì vẫn chưa đủ số lượng để được hưởng chiết khấu thương mại

- Lần 2: Công ty Thiên Ngọc tiếp tục mua 2 chiếc: Giá ghi trên hóa đơn vẫn là giá chưa chiết khấu (giữ nguyên là 17.000.000 đồng/chiếc) vì vẫn chưa đủ số lượng để được hưởng chiết khấu thương mại

- Lần 3: Công ty Thiên Ngọc mua 5 chiếc: Lần này, cộng với cả những lần trước thì đã đủ 10 bộ, vì vậy, công ty Thiên Ngọc được hưởng chiết khấu thương mại 10% theo đúng hợp đồng số 01 đã ký kết.

Xem thêm: Hướng dẫn tra cứu, sử dụng thông tin hóa đơn điện tử

Ta thực hiện phép so sánh:

- Tổng số tiền chiết khấu thương mại là: 1.700.000 x 10 = 17.000.000 đồng

- Tổng số tiền của hóa đơn cuối cùng là: 17.000.000 x 5 = 85.000.000 đồng

- Tổng số tiền chiết khấu thương mại nhỏ hơn tổng số tiền của hóa đơn cuối cùng (17 triệu < 85 triệu), vì vậy, có thể trừ trực tiếp số tiền chiết khấu thương mại vào hóa đơn này.

Hóa đơn chiết khấu thương mại cuối như sau:

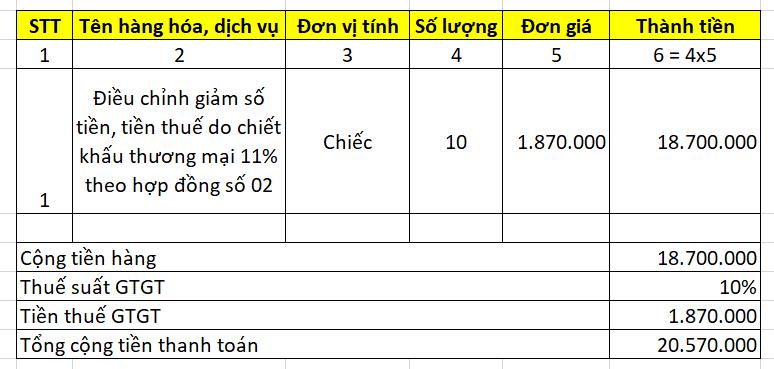

Ví dụ 2: Số tiền chiết khấu thương mại lớn hơn số tiền trên hóa đơn cuối cùng

Công ty Thiên Ngọc ký kết đồng số 01 mua 10 chiếc máy tính xách tay nhãn hiệu Dell với giá 17.000.000 đồng/chiếc. Theo hợp đồng đã ký kết, nếu công ty mua 10 chiếc máy tính Dell với trị giá 17.000.000 đồng, công ty Thiên Ngọc sẽ được chiết khấu thương mại 11% (tương ứng với 1.870.000 đồng.chiếc). Công ty Thiên Ngọc chia mua thành 3 lần mua:

- Lần 1: Công ty Thiên Ngọc đặt mua 5 chiếc: Giá ghi trên hóa đơn vẫn là giá chưa chiết khấu (giữ nguyên là 17.000.000 đồng/chiếc) vì vẫn chưa đủ số lượng để được hưởng chiết khấu thương mại

- Lần 2: Công ty Thiên Ngọc đặt mua 4 chiếc: Giá ghi trên hóa đơn vẫn là giá chưa chiết khấu (giữ nguyên là 17.000.000 đồng/chiếc) vì vẫn chưa đủ số lượng để được hưởng chiết khấu thương mại

- Lần 3: Công ty Thiên Ngọc đặt nốt 1 chiếc. Lúc này là đủ 10 chiếc để được hưởng chiết khấu thương mại

Ta làm phép so sánh:

- Tổng số tiền chiết khấu thương mại là: 1.870.000 x 10 = 18.700.000 đồng

- Tổng số tiền của hóa đơn cuối cùng là: 17.000.000 x 1 = 17.000.000 đồng

- Lúc này, số tiền chiết khấu thương mại cao hơn so với số tiền của hóa đơn cuối cùng, vì vậy, không thể sử dụng hóa đơn cuối cùng này mà cần lập 1 hóa đơn điều chỉnh giảm, kèm theo đó là bảng các hóa đơn lần 1, 2, 3

Hóa đơn điều chỉnh giảm sẽ được viết như sau:

Trường hợp 3: Chiết khấu thương mại theo số lượng, doanh số hàng bán, nhưng số tiền chiết khấu thương mại được lập khi kết thúc kỳ chiết khấu thương mại

Trong trường hợp này, kế toán viên cần lập hóa đơn điều chỉnh, đi kèm theo đó là bảng kê khai các hóa đơn cần điều chỉnh, số tiền và tiền thuế điều chỉnh. Vì tính chất tương tự nhau nên cách viết hóa đơn điều chỉnh của trường hợp 3 cũng tương tự tình huống 2 của trường hợp 2 kể trên: Sau khi kế thúc kỳ chiết khấu thương mại, cần lập 1 hóa đơn điều chỉnh kèm theo bảng kê khai các hóa đơn trước đó.

Hóa đơn điều chỉnh giảm sẽ được viết như sau:

Chú ý: Trên hóa đơn không được ghi dấu âm (-)

Tổng kết

Lập, xuất hóa đơn nói chung, và hóa đơn chiết khấu thương mại, giảm giá nói riêng là một công việc rất quan trọng, đòi hỏi sự chính xác, bởi nó sẽ được dùng làm căn cứ để hạch toán và kê khai thuế. Hy vọng rằng, qua bài viết trên, bạn đã nắm rõ cách viết hóa đơn chiết khấu thương mại, giảm giá hàng bán theo 3 trường hợp cụ thể thường gặp.

Chúc bạn áp dụng thành công vào công việc của mình!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông