Hướng dẫn cách kê khai thuế giá trị gia tăng theo phương pháp khấu trừ

Kê khai thuế GTGT là công việc quen thuộc với nhiều bạn kế toán. Tuy nhiên, với những bạn ít kinh nghiệm hoặc mới đi làm thì có thể sẽ chưa được tiếp xúc với mảng này. Trong bài viết dưới đây, chúng mình sẽ hướng dẫn cách kê khai thuế giá trị gia tăng theo phương pháp khấu trừ đầy đủ, chi tiết. Hãy cùng theo dõi nhé.

Tìm hiểu thuế GTGT và cách khai thuế GTGT theo phương pháp khấu trừ

Thuế GTGT là gì?

Thuế giá trị gia tăng (VAT - Value-Added Tax) là một loại thuế gián thu, tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Đơn vị cung cấp sản phẩm, dịch vụ sẽ kê khai và nộp thuế GTGT cho cơ quan quản lý thuế, phần tiền mà doanh nghiệp chi trả cho việc này sẽ cộng vào với giá bán cuối cùng sản phẩm, dịch vụ cho người tiêu dùng.

Ví dụ: Khi bạn dùng bữa tại nhà hàng, ngoài chi phí phải trả cho bữa ăn của bạn thì bạn sẽ thấy trong hóa đơn có tính thêm phần 10% VAT thì chính là số tiền bạn trả cho nhà hàng để họ nộp thuế.

Hiện nay có 2 phương pháp kê khai thuế giá trị gia tăng là:

- Phương pháp trực tiếp

- Phương pháp khấu trừ

Xem thêm: Các đối tượng không chịu thuế giá trị gia tăng (GTGT)

Cách kê khai thuế GTGT theo phương pháp khấu trừ

Trường hợp 1

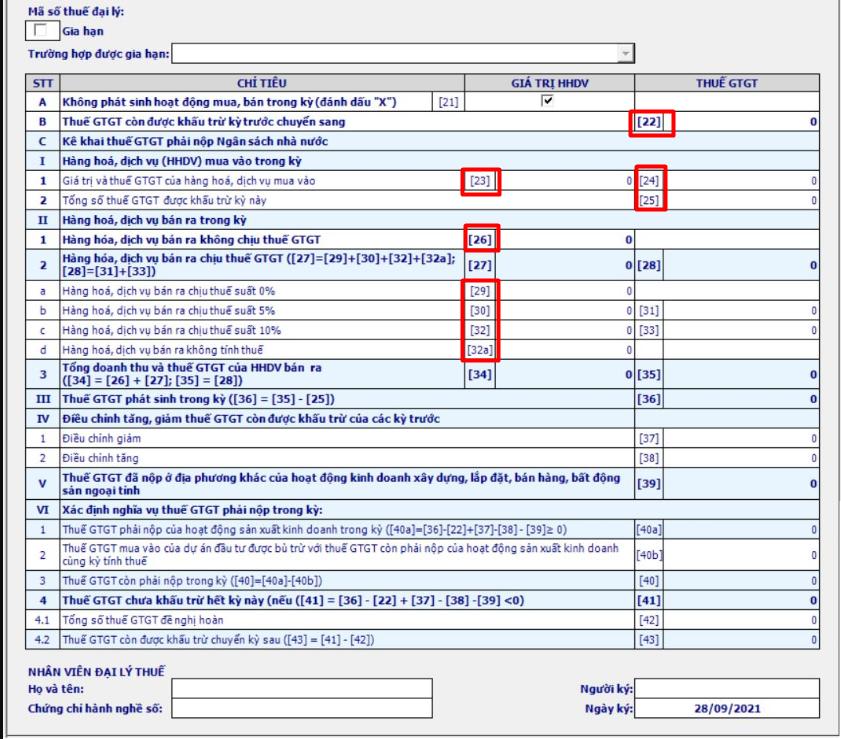

Doanh nghiệp không phát sinh hoạt động mua bán hàng hóa, dịch vụ trong kỳ.

Trường hợp này doanh nghiệp vẫn phải nộp tờ khai thuế GTGT. Công việc này phải được thực hiện đúng thời hạn cho đến khi doanh nghiệp ngừng hoạt động mà đã có sự đồng ý của cơ quan thuế.

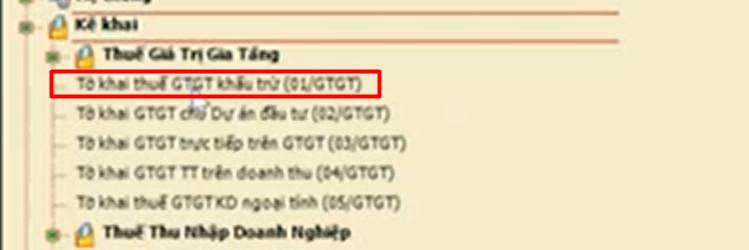

Để kê khai thuế thì các bạn đăng nhập vào phần mềm hỗ trợ kê khai thuế bằng mã số thuế của công ty. Tại mục “Thuế giá trị gia tăng”, các bạn chọn vào dòng “Tờ khai thuế GTGT khấu trừ (01/GTGT)”.

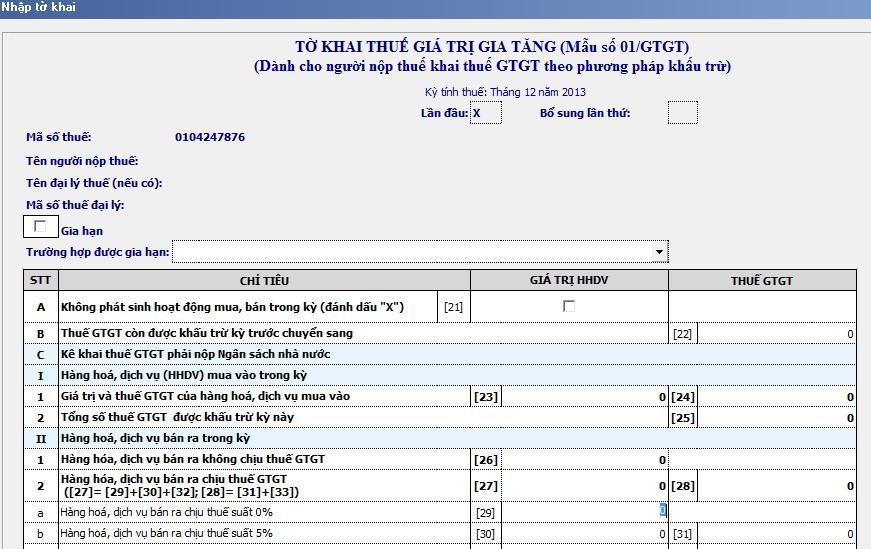

Sau đó các bạn chọn kỳ tính thuế rồi bấm nút “Đồng ý”. Theo Khoản 4 Điều 5 Thông tư 119/2014/TT-BTC Sửa đổi khổ thứ 2 Điều 27 Thông tư số 39/2014/TT-BTC thì các doanh nghiệp thuộc loại rủi ro cao về thuế sẽ phải lập báo cáo theo tháng, còn các doanh nghiệp khác có thể lập theo quý. Các bạn kiểm tra lại thông tin với doanh nghiệp bạn đang làm việc là kê khai theo tháng hay theo quý để chọn đúng ở mục này.

Sau đó các bạn sẽ thấy mẫu tờ khai thuế GTGT hiển thị lên như sau:

Các bạn chỉ cần tích luôn vào ô vuông ở cột Giá trị HDDV dòng A rồi bấm Yes khi thấy thông báo “Các số liệu trong các chỉ tiêu phát sinh trong kỳ sẽ bị xóa bằng 0. Bạn có đồng ý không?” là được nhé.

Sau đó các bạn chỉ cần điền đầy đủ các thông tin của doanh nghiệp vào rồi kết xuất tờ khai và nộp.

Trường hợp 2

Doanh nghiệp có phát sinh hoạt động mua bán hàng hóa, dịch vụ trong kỳ.

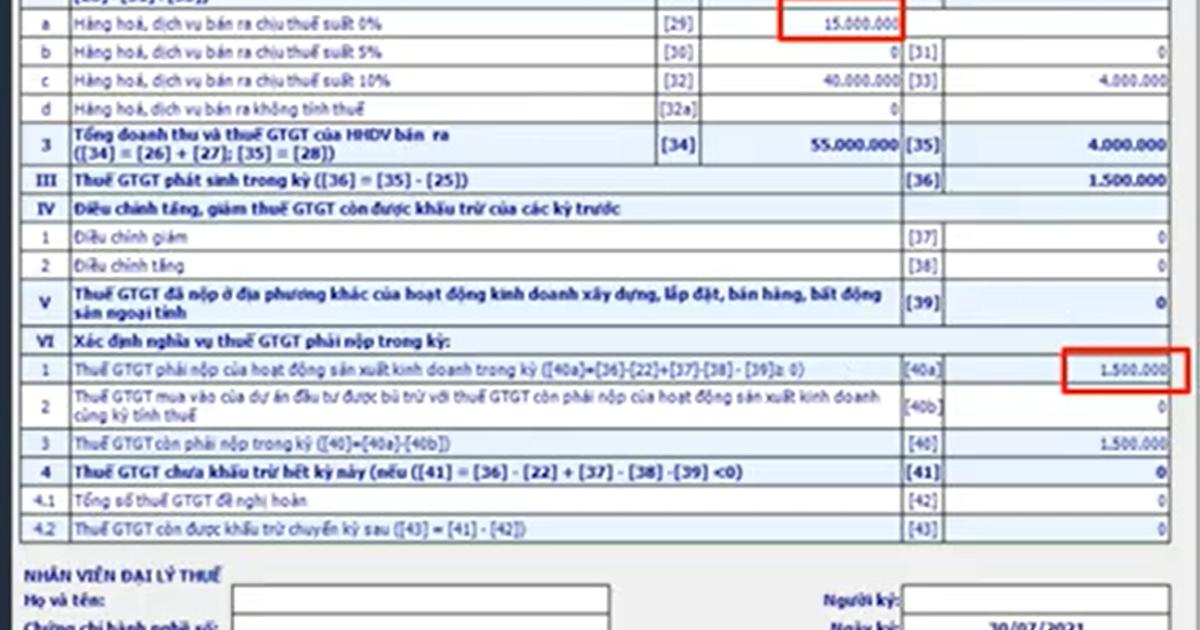

Ví dụ: Công ty TNHH Gitiho Việt Nam kê khai thuế GTGT theo phương pháp khấu trừ có phát sinh thuế GTGT trong quý 2/2021 như sau:

- Giá trị hàng hóa, dịch vụ mua vào là 30 triệu đồng trong đó tiền thuế GTGT được khấu trừ là 2,5 triệu đồng.

- Giá trị cung ứng dịch vụ cho khách hàng (chưa bao gồm thuế GTGT) gồm có:

- Dịch vụ chịu thuế GTGT 10% là 40 triệu đồng

- Dịch vụ chịu thuế GTGT 0% là 15 triệu đồng

Với trường hợp này, khi điền vào tờ khai thuế các bạn cần chú ý những chỉ tiêu sau:

- Chỉ tiêu số 22: Ví dụ trên không có nhắc đến thuế GTGT còn được khấu trừ từ kỳ trước chuyển sang thì chúng ta bỏ qua và xem như bằng 0.

- Chỉ tiêu số 23, 24, 25: Là các chỉ tiêu về hàng hóa, dịch vụ mua vào trong kỳ.

- Chỉ tiêu số 26, 29, 30, 32 và 32a: Là các chỉ tiêu về doanh thu hàng hóa, dịch vụ thu được trong kỳ.

Cụ thể theo ví dụ thì các bạn sẽ điền như sau:

- Chỉ tiêu 23: Điền 30 triệu đồng

- Chỉ tiêu 24, 25: Điền 2,5 triệu đồng

- Chỉ tiêu 29: Điền 15 triệu đồng

- Chỉ tiêu số 32: Điền 40 triệu đồng

Sau khi các bạn điền xong thì phần mềm sẽ tự tính xong các dòng tổng mà các bạn không phải thực hiện thủ công. Kết quả cuối cùng là số thuế GTGT còn phải nộp trong kỳ là 1,5 triệu đồng.

Cuối cùng các bạn điền đầy đủ thông tin của doanh nghiệp > bấm vào Kết xuất > chọn Kết xuất XML > Lưu file kết xuất về máy tính. Đừng quên thực hiện thêm bước bấm Ghi trên phần mềm để lưu lại dữ liệu về tơ khai này.

Để nộp tờ khai thì các bạn đăng nhập vào trang Thuế điện tử rồi nộp file kết xuất đã lưu ở bước trên vào là xong nhé.

Xem thêm: Hướng dẫn thủ tục đăng ký nộp tờ khai thuế qua mạng

Kết luận

Như vậy, chúng mình đã hướng dẫn xong cho các bạn về các kê khai thuế giá trị gia tăng theo phương pháp khấu trừ và nộp tờ khai thuế qua mạng. Các bạn hãy theo dõi Gitiho thường xuyên để cập nhật những kiến thức mới phục vụ cho công việc kế toán nhé.

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông