.png)

Hướng dẫn cách xử lý hóa đơn điện tử viết sai kế toán cần ghi nhớ

Theo Thông tư 78/2021/TT-BTC thì doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử khi mua - bán hàng hóa, dịch vụ từ ngày 01/07/2022. Do đó, chúng mình gửi tới các bạn bài viết này để hướng dẫn cách xử lý hóa đơn điện tử viết sai mà kế toán cần ghi nhớ để sử dụng trong công việc.

Kế toán tổng hợp thực hành online từ A tới Z - Ai cũng có thể làm kế toán

Cách xử lý hóa đơn điện tử viết sai

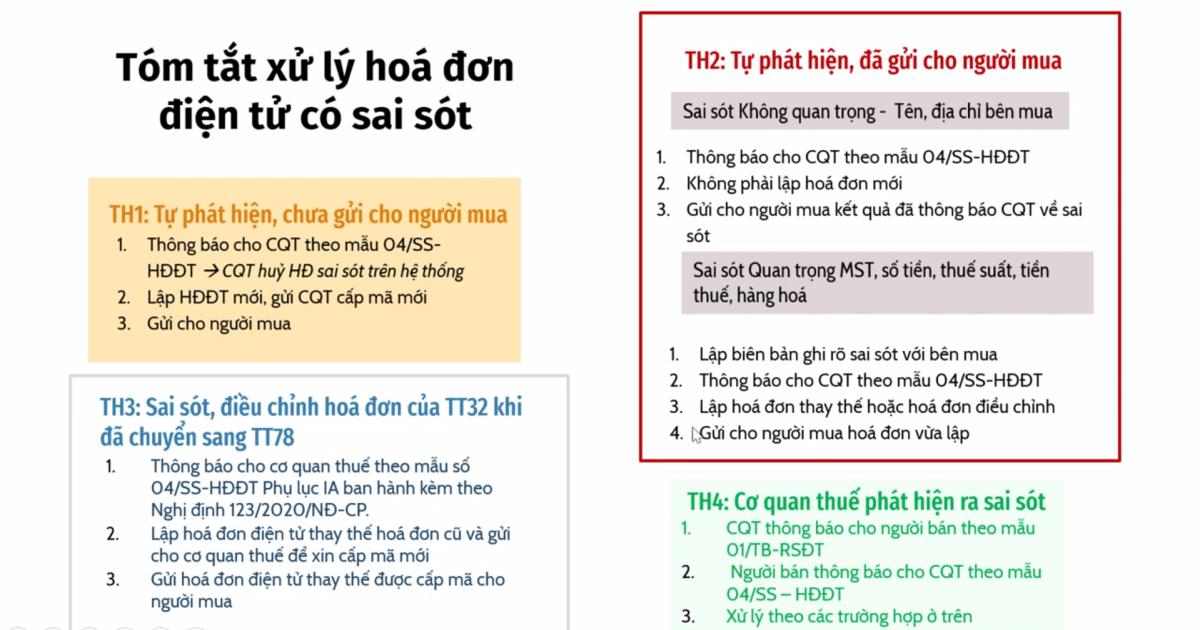

Khi các bạn lập một hóa đơn điện tử, nếu phát hiện ra có sai sót thì không thể hủy đi rồi lập hóa đơn khác ngay lập tức hay gạch chéo trên hóa đơn giấy và kẹp cùng hóa đơn cũ. Điều này áp dụng cho cả trường hợp bạn đã gửi hay chưa gửi hóa đơn điện tử đến người mua nhé. Theo Thông tư 78/2021/TT-BTC, cách xử lý hóa đơn điện tử viết sai sẽ tùy theo 4 trường hợp như sau như sau:

Trường hợp 1

Người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót.

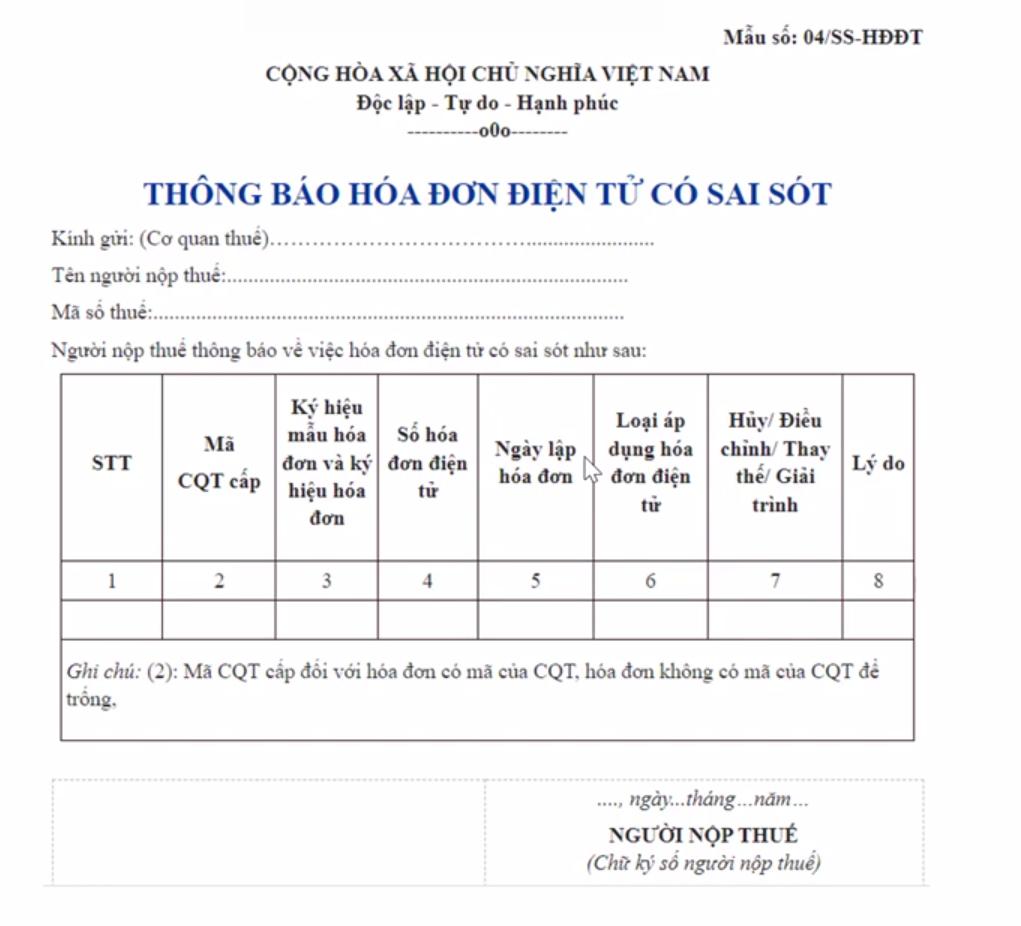

Cách xử lý hóa đơn điện tử viết sai trong trường hợp này là người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới; ký số gửi cơ quan thuế để cấp mã hóa đơn mới thya thế hóa đơn đã lập để gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

Xem thêm: Hướng dẫn tra cứu, sử dụng thông tin hóa đơn điện tử

Trường hợp 2

Trường hợp hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót.

Nếu sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế và các nội dung khác thì xử lý như sau:

- Người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập ljai hóa đơn.

- Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sót theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số…ký hiệu…số…ngày…tháng…năm”. Trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế co sai sót nêut rên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

Nếu có sai sót về mã số thuế, số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì được coi là sai sót nghiêm trọng. Cách xử lý hóa đơn điện tử viết sai trong trường hợp này như sau:

Cách 1 | Cách 2 |

Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh cho hóa đơn đã lập và cáci sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tứ điều chỉnh hóa đơn đã lập có sai sót. Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số…ký hiệu…số…ngày…tháng…năm”. | Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử có sai sót trừ trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn thayt hế cho hóa đơn đã lập có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán lập hóa đơn điện tử thay thế hóa đơn đã lập có sai sót. Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sau sót phải có dòng chữ “Thay thế cho hóa đơn Mẫu số…ký hiệu…số…ngày…tháng…năm”. |

Dù các bạn làm theo Cách 1 hay Cách 2 thì người bán vẫn phải thực hiện thông báo với cơ quan thuế về hóa đơn điện tử có sai sot, điều chỉnh theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Xem thêm: 5 kiến thức về Hóa đơn điện tử có thể bạn chưa biết

Trường hợp 3

Trường hợp điều chỉnh hóa đơn của Thông tư 32/2011/TT-BTC khi đã chuyển sang hóa đơn điện tử theo Thông tư 78/2021/TT-BT.

Cách xử lý hóa đơn điện tử viết sai trong trường hợp này cần phải có 3 bước như sau:

1. Lập hóa đơn cho cơ quan thuế theo mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

2. Lập hóa đơn điện tử thay thế hóa đơn cũ và gửi cho cơ quan thuế để xin cấp mã mới.

3. Gửi hóa đơn điện tử thay thế được cấp mã cho người mua.

Lưu ý: Khi thông báo cơ quan thuế, có thể thông báo bất kỳ lúc nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT của hóa đơn điện tử điều chỉnh hay thay thế. Thông báo này cần có sự phê duyệt của cán bộ thuế.

Xem thêm: Phân biệt hóa đơn điện tử và hóa đơn đặt in, tự in (hóa đơn bản giấy)

Trường hợp 4

Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc không có mã của cơ quan thuế đã lập có sai sót.

Cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định 123/2020/NĐ-CP để người bán kiểm tra sai sót.

Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế, theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo với cơ quan thuế thì xem xét chuyển sang trường hợp kiểm tra về việc sử dụng hóa đơn điện tử.

Các bạn có thể xem hình ảnh dưới đây để hiểu tóm tắt về quy trình xử lý khi phát hiện hóa đơn điện tử có sai sót:

Xem thêm: Hướng dẫn cách phát hành hóa đơn điện tử chi tiết nhất

Kết luận

Hy vọng bài viết của chúng mình sẽ giúp cho các bạn kế toán hiểu rõ cách phân biệt và xử lý hóa đơn điện tử viết sai đúng theo quy định của pháp luật. Để học tất tần tật các kỹ năng, nghiệp vụ dành cho kế toán thì các bạn hãy tham gia chương trình học Kế toán tổng hợp thực hành online từ A tới Z tại Gitiho nhé. Các bạn sẽ được học song song cả lý thuyết và thực hành, được giảng viên hỗ trợ giải đáp mọi thắc mắc một cách nhanh chóng. Chúc các bạn luôn học tập hiệu quả nhé!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông