.png)

Hướng dẫn kế toán lấy khối lượng đầu vào từ dự toán xây dựng

Các bạn muốn làm tốt công việc của kế toán xây dựng hãy xem ngay cách lấy khối lượng đầu vào từ dự toán xây dựng để xử lý công việc nhanh chóng và hiệu quả hơn nhé.

Các bạn có biết kế toán trong công ty xây dựng và công ty sản xuất có điểm gì giống và khác nhau không? Điểm giống nhau là cả công ty xây dựng và công ty sản xuất đều phải mua nguyên, vật liệu đầu vào về tập hợp để tạo ra sản phẩm. Do đó làm kế toán cho công ty nào thì bạn cũng phải hạch toán mua nguyên liệu đầu vào và lập bảng quản lý chi tiết. Điểm khác nhau là, nếu các bạn làm kế toán xây dựng thì sẽ có một phần công việc phức tạp hơn là phải bóc tách khối lượng để lấy dữ liệu đầu vào từ bảng dự toán cho các công trình.

Chúng mình sẽ hướng dẫn các bạn bóc tách khối lượng từ dự toán xây dựng ngay dưới đây.

3 bước lấy khối lượng đầu vào từ dự toán xây dựng

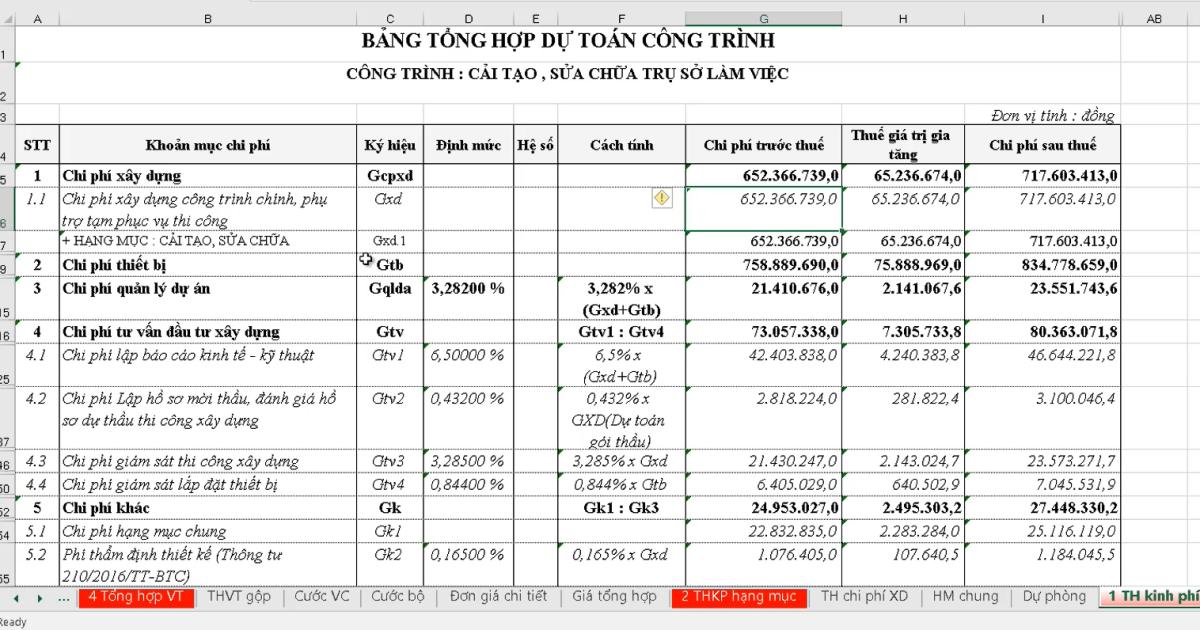

Trước hết các bạn hãy xem qua bảng tổng hợp dự toán công trình mẫu này:

Xem thêm: Kế toán cho người mới bắt đầu: Bảng Cân đối kế toán

Bước 1: Xác định hạng mục mà công ty bạn đang làm

Trên thực tế, không phải công ty xây dựng nào cũng sẽ làm tất tần tật các hạng mục của một công trình. Bởi vì chủ đầu tư không chỉ thuê một nhà thầu xây dựng mà họ sẽ thuê nhiều bên khác nhau, nhất là với công trình lớn. Do đó, khi mở bảng tổng hợp dự toán công trình bạn phải xác định được hạng mục mà công ty bạn đang làm.

Ví dụ: Trong bảng tổng hợp ở ảnh trên, chúng ta có thể đọc được hạng mục thông qua cột Khoản mục chi phí. Có thể công ty của bạn chỉ làm một hạng mục thuộc mảng chi phí xây dựng thì không cần quan tâm đến các mục khác như chi phí thiết bị hay chi phí quản lý dự án.

Bước 2: Kiểm tra chi phí chi tiết của hạng mục công ty bạn phụ trách

Khi đã xác định được hạng mục mà công ty bạn đang làm cho công trình thì các bạn cần kiểm tra chi phí chi tiết. Thông thường trong bảng tổng hợp dự toán công trình sẽ luôn có phần chi phí chi tiết.

Ví dụ: Ở trong ảnh mẫu của chúng mình, công ty đang được lấy ra làm ví dụ chỉ phụ trách hạng mục trong mảng chi phí xây dựng.

Vì vậy, kế toán xây dựng của công ty trong hình ảnh trên sẽ phải kiểm tra chi phí chi tiết như:

- Chi phí nguyên vật liệu

- Chi phí nhân công

- Chi phí máy thi công

...

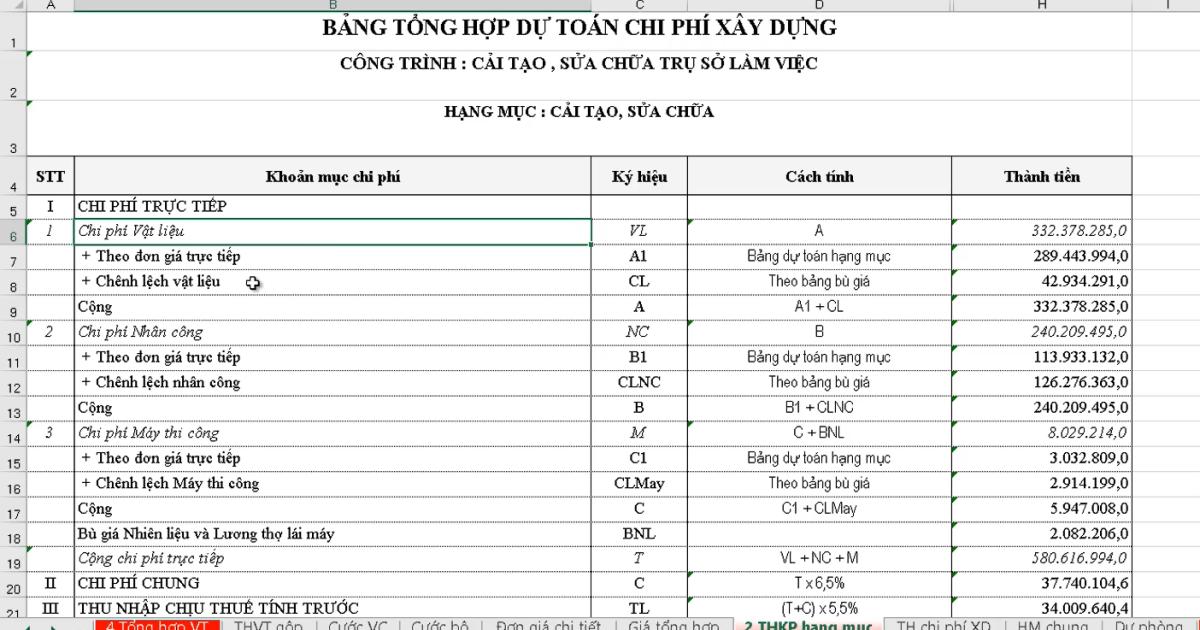

Với mỗi mục chi phí chi tiết thì lại cần tìm mục chi phí trực tiếp tương ứng của nó để hạch toán. Chi phí trực tiếp tương ứng sẽ có trong các bảng kê chi tiết dưới dạng như hình ảnh sau:

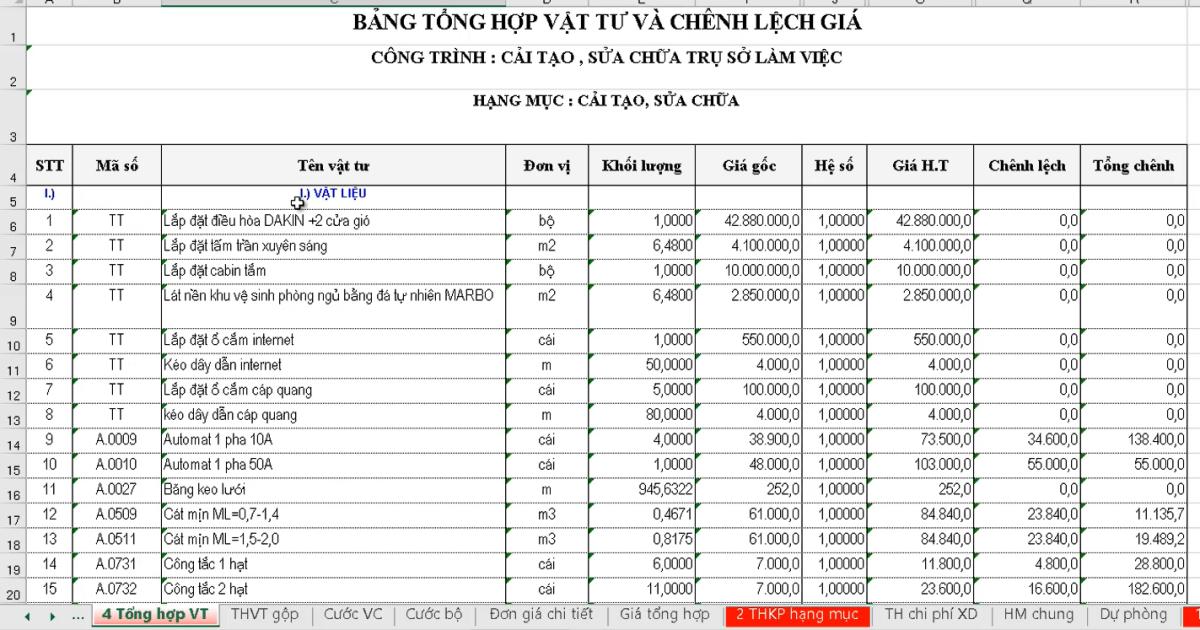

Những mục trong hình ảnh ngay phía trên chính là khối lượng chi tiết bạn sử dụng để hạch toán vào sổ sách kế toán.

Xem thêm: Hướng dẫn về tài khoản 631 – Giá thành sản xuất theo thông tư 200

Bước 3: Hướng dẫn hạch toán khối lượng đầu vào từ dự toán xây dựng

Cũng giống như nhập nguyên liệu đầu vào cho công ty sản xuất, đối với công ty xây dựng, nếu có nhập và lưu kho thì các bạn hạch toán vào tài khoản 152. Khi các bạn xuất vật liệu ra công trình thì sẽ tùy theo chế độ kế toán của công ty để hạch toán:

- Công ty theo chế độ kế toán được quy định bởi thông tư 200: Hạch toán vào tài khoản 621

- Công ty theo chế độ kế toán được quy định bởi thông tư 133: Hạch toán vào tài khoản 154

Nếu các mua nguyên, vật liệu cho công ty nhập thẳng về công trình, không qua kho thì hạch toán thẳng luôn vào 621 và 154. Phần này chúng mình đã nói ra trong bài xuất kho và lập bảng xuất kho nguyên liệu rồi nhé.

Đến đây chắc hẳn sẽ có nhiều bạn thắc mắc rằng nguyên liệu nào thì nên nhập kho còn nguyên liệu nào thì nên nhập thẳng ra công trình? Điều này sẽ tùy thuộc vào quy định của từng công ty nhưng chúng mình có lời khuyên cho các bạn là: Đối với những nguyên liệu như cát, sỏi, đá thì không nên nhập kho. Bởi vì đây là các nguyên vật liệu thường sẽ không có đóng gói và khó bảo quản chung kho với mặt hàng khác. Trên thực tế thì cũng có rất ít công ty xây dựng có kho để lưu trữ các nguyên vật liệu này mà sẽ chuyển thẳng ra công trình.

Xem thêm: Hướng dẫn về tài khoản 631 – Giá thành sản xuất theo thông tư 133

Kết luận

Như vậy, chúng ta đã cùng tìm hiểu về cách lọc dữ liệu về khối lượng đầu vào từ dự toán xây dựng. Bài hướng dẫn này sẽ rất hữu ích cho các bạn kế toán xây dựng. Hãy theo dõi Gitiho thường xuyên để đón đọc các bài chia sẻ kiến thức mới thường xuyên nhé.

Nếu các bạn muốn được học nghiệp vụ kế toán doanh nghiệp với lượng kiến thức tương đương 3 năm kinh nghiệm đi làm thì hãy tham gia vào khóa học dưới đây:

Kế toán tổng hợp từ A - Z: Ai cũng có thể trở thành kế toán sau 14h

Khóa học sẽ giúp bạn được tiếp xúc với các giấy tờ, chứng từ và công việc thực tế của một kế toán tại doanh nghiệp. Chương trình học được sắp xếp đi từ cơ bản đến nâng cao nên bạn nào cũng có thể học được. Nếu bạn đang làm công việc kế toán nhưng lâu chưa được thăng tiến, bạn mới ra trường chưa có kinh nghiệm thực tế hoặc là dân trái ngành muốn chuyển sang làm kế toán thì đây là khóa học dành cho bạn. Khóa học sẽ giúp bạn biết cách thực hành các công việc của kế toán trên cả Excel và Misa. Trong quá trình học bạn có thể trao đổi thắc mắc với giảng viên qua mục Hỏi - Đáp dưới mỗi video bài giảng để được giải đáp trong vòng 24h. Chúc các bạn học tập hiệu quả!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông