Kiến thức cần biết về hóa đơn mua hàng dành cho kế toán

Bài viết này sẽ hướng dẫn cho các bạn những kiến thức cần biết về hóa đơn mua hàng dành cho kế toán. Hãy cùng chúng mình tìm hiểu để xử lý công hiệu quả hơn nhé.

Kế toán tổng hợp thực hành online từ A tới Z - Ai cũng có thể làm kế toán

Kiến thức cần biết về hóa đơn mua hàng

Tính hợp pháp của hóa đơn mua hàng

Hóa đơn mua vào phải đảm bảo tính hợp pháp, hợp lý, hợp lệ. Trong đó, tính hợp pháp được quy định tại Điều 22 và 23 Thông tư 39/2014/TT-BTC “Sử dụng hóa đơn bất hợp pháp” và “Sử dụng bất hợp pháp hóa đơn”.

a, Sử dụng hóa đơn bất hợp pháp là việc sử dụng hóa đơn giả, hóa đơn chưa có giá trị sử dụng, hết giá trị sử dụng theo quy định tại Điều 22, Thông tư 39/2014/TT-BTC.

- Hóa đơn giả là hóa đơn được in hoặc khởi tạo theo mẫu hóa đơn đã được phát hành của tổ chức, cá nhân khác hoặc in, khởi tạo trùng số của cùng một ký hiệu hóa đơn.

- Hóa đơn chưa có giá trị sử dụng là hóa đơn đã được tạo nhưng chưa hoàn thành việc thông báo phát hành.

- Hóa đơn hết giá trị sử dụng là hóa đơn đã làm thru tục phát hành nhưng tổ chức, cá nhân phát hành thông báo không tiếp tục sử dụng nữa, các loại hóa đơn bị mất sau khi đã thông báo phát hành được tổ chức, cá nhân phát hành báo mất với cơ quan thuế quản lý trực tiếp; hóa đơn của các tổ chứcm cá nhân đã ngừng sử dụng mã số thuế (còn gọi là đóng mã số thuế).

b, Sử dụng bất hợp pháp hóa đơn được quy định tại Điều 23, Thông tư 39/2014/TT-BTC.

- Hóa đơn có nội dung được ghi không có thực một phần hoặc toàn bộ.

- Sử dụng hóa đơn của tổ chức, cá nhân khác để bán ra, để hợp thức hóa hàng hóa, dịch vụ mua vào không có chứng từ hoặc hàng hóa, dịch vụ bán ra để gian lận thuế, đẻ bán hàng hóa nhưng không kê khai nộp thuế.

- Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn.

- Sử dụng hóa đơn bán hàng hóa, dịch vụ mà cơ quan thuế, cơ quan công an và các cơ quan chức năng khác đã kết luận là sử dụng bất hợp pháp hóa đơn.

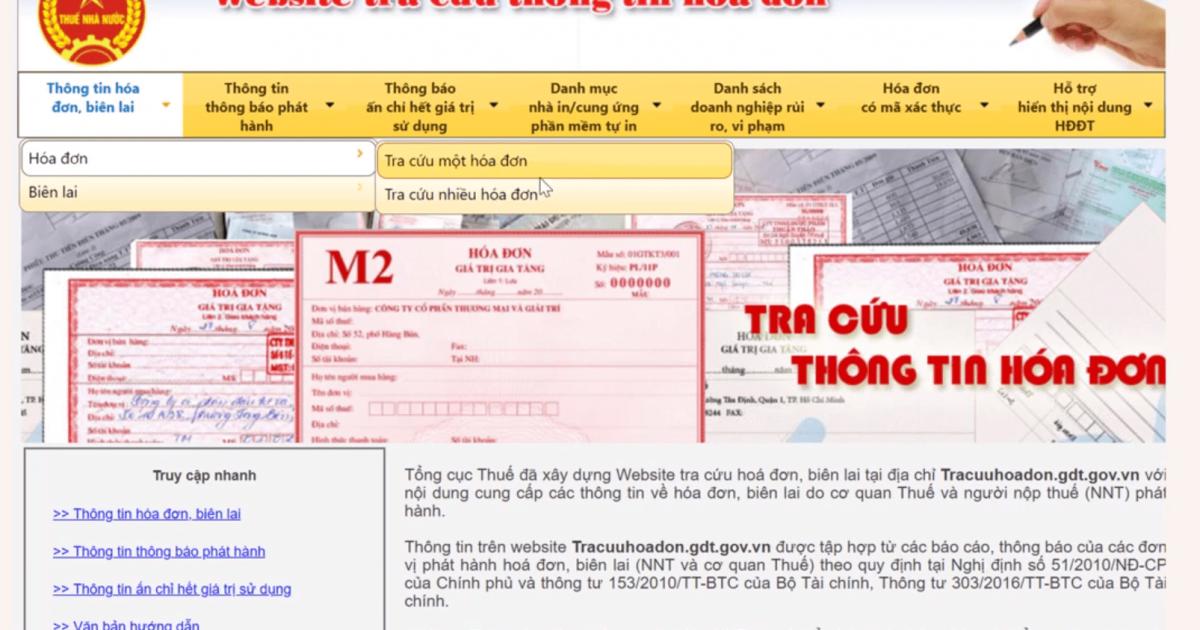

Để kiểm tra tính hợp pháp của hóa đơn bằng cách tra cứu trên website: tracuuhoadon.gdt.gov.vn.

Hiện nay các doanh nghiệp đang chuyển dần sang sử dụng hóa đơn theo Thông tư 78/2021/TT-BTC. Đối với loại hóa đơn này thì sau khi doanh nghiệp ký hóa đơn sẽ phải đợi cơ quan thuế cấp mã. Tất cả các hóa đơn kể từ sau ngày 30/06/2022 đều phải có mã của cơ quan thuế. Các hóa đơn kể từ thời điểm này trở đi thì các bạn chỉ cần kiểm tra xem có mã của cơ quan thuế hay không là có thể xác định được tính hợp pháp

Kết quả tra cứu hóa đơn:

Trường hợp 1: Nếu có đầy đủ các thông tin dưới đây thì được tính là hóa đơn hợp pháp.

- Thông tin người bán hàng

- Thông tin hóa đơn

- Thông tin về doanh nghiệp in

Trường hợp 2: Nếu sau khi tra cứu không hiển thị đầy đủ các thông tin trên.

- Hóa đơn không hợp pháp hoặc Người bán đã lập thông báo phát hành hóa đơn và được cơ quan thuế chấp nhập nhưng chưa được cập nhật trên hệ thống.

Với trường hợp này, các bạn cần liên hệ với người bán đẻ xác nhận tình trạng hóa đơn.

Xem thêm: Làm thế nào để mua hóa đơn của cơ quan thuế

Tính hợp lệ của hóa đơn mua hàng

- Thông tin của bên bán và bên mua phải đầy đủ và chính xác. Khi các bạn có một hóa đơn mua hàng thì phải kiểm tra xem trên đó đã có đầy đủ thông tin của hai bên hay chưa. Các trường hợp như thiếu mã số thuế, thiếu tên, thiếu địa chỉ đều bị cho là hóa đơn không hợp lệ.

- Hàng hóa, dịch vụ mua vào phải nằm trong phạm vi hoạt động kinh doanh của bên bán đã được đăng ký với pháp luật.

- Nếu là hóa đơn giấy thì phải còn nguyên vẹn, không rách, tẩy xóa, chắp vá. Nếu là hóa đơn điện tử thì phải có file dạng xml. Các bạn lưu ý là khi lấy hóa đơn mua hàng thì không nên chỉ lấy file PDF hoặc bản in sẵn từ người bán mà nên yêu cầu file dạng xml vì đây mới là định dạng file gốc. Sau khi lấy file này, các bạn cần lưu lại trong suốt quá trình hoạt động kinh doanh của doanh nghiệp.

- Hóa đơn phải ghi đúng giá trị thực tế của hàng hóa dịch vụ.

Đối với hóa đơn GTGT, để được khấu trừ thuế GTGT đầu vào thì không thuộc các trường hợp sau (Theo khoản 15, điều 14, thông tư 219/2013/TT-BTC):

Cơ sở kinh doanh không được tính khấu trừ thuế GTGT đầu vào đối với trường hợp:

- Hóa đơn GTGT sử dụng không đúng quy định của pháp luật như: Hóa đơn GTGT không ghi thuế GTGT (trừ trường hợp đặc thù được dùng hóa đơn GTGT ghi giá thanh toán là giá đã có thuế GTGT).

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người bán nên không xác định được người bán.

- Hóa đơn không ghi hoặc ghi không đúng một trong các chỉ tiêu như tên, địa chỉ, mã số thuế của người mua nên không xác định được người mua.

- Hóa đơn, chứng từ nộp thuế GTGT giả, hóa đơn bị tẩy xóa, hóa đơn khống (không có hàng hóa, dịch vụ kèm theo).

- Hóa đơn ghi giá trị không đúng giá trị thực tế của hàng hóa, dịch vụ mua, bán hoặc trao đổi.

Xem thêm: Hướng dẫn cách viết hóa đơn GTGT chính xác cho kế toán

Tính hợp lý của hóa đơn mua hàng

Hàng hóa, dịch vụ trên hóa đơn phải phục vụ cho các hoạt động sản xuất, kinh doanh của doanh nghiệp.

Ví dụ: Doanh nghiệp của bạn không có ô tô nhưng lại có các hóa đơn sửa chữa xe ô tô thì bạn phải giải thích được các hóa đơn này được sử dụng làm gì, có phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp không. Nếu không giải thích được thì sẽ không được sử dụng khi tính chi phí.

Xem thêm: Những vấn đề cần lưu ý khi doanh nghiệp chuyển đổi hóa đơn điện tử

Kết luận

Hy vọng bài viết của chúng mình đã cung cấp kiến thức hữu ích cho các bạn về hóa đơn mua hàng. Nếu các bạn muốn được học đầy đủ kiến thức, nghiệp vụ cho công việc kế toán thì hãy đăng ký chương trình học Kế toán tổng hợp thực hành online từ A tới Z của Gitiho nhé. Các bài học được sắp xếp đi từ cơ bản đến nâng cao để các bạn học tập dễ dàng hơn. Đồng thời, giảng viên sẽ hỗ trợ các bạn xuyên suốt quá trình học, đảm bảo mọi câu hỏi đều được giải đáp nhanh chóng. Chúc các bạn luôn học tập hiệu quả!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông