Kỹ thuật phân tích Báo cáo tài chính bằng Chỉ số - Tốc độ thanh toán

Trong khả năng thanh toán của doanh nghiệp, tốc độ thanh toán là chỉ số đo lường mang tầm quan trọng cao trong quá trình phân tích Báo cáo tài chính bằng chỉ số. Tốc độ thanh toán với người mua và người bán đo lường những gì? Cho bạn biết những thông tin gì về tình hình tài chính của doanh nghiệp. Bài viết dưới đây là câu trả lời dành cho bạn.

Tốc độ thanh toán

Tốc độ thanh toán với người mua

Định nghĩa

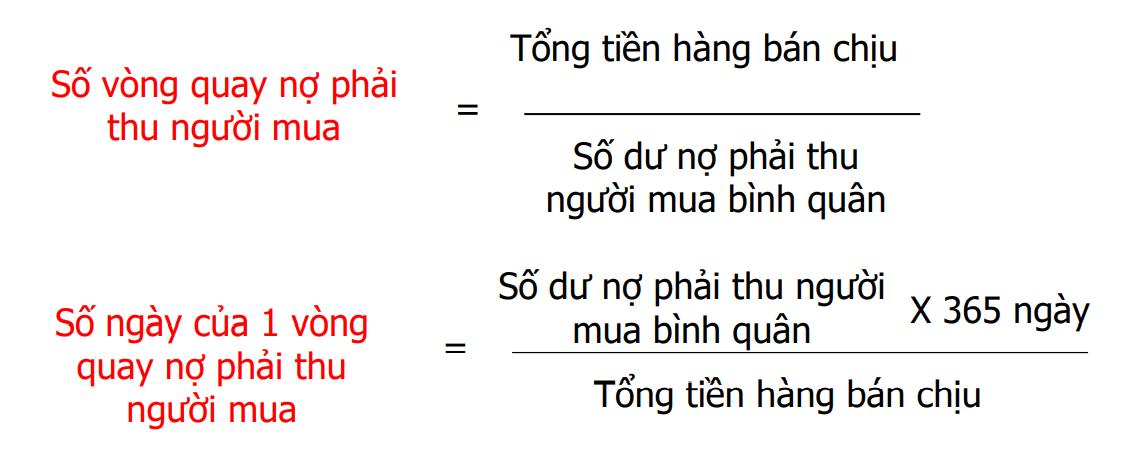

Tốc độ thanh toán với người mua phản ánh tình hình thu hồi tiền hàng bán ra của doanh nghiệp. Tốc độ thanh toán này được thể hiện ở 2 giá trị:

- Số vòng quay nợ phải thu người mua

- Số ngày của 1 vòng quay nợ phải thu người mua

Giải thích công thức

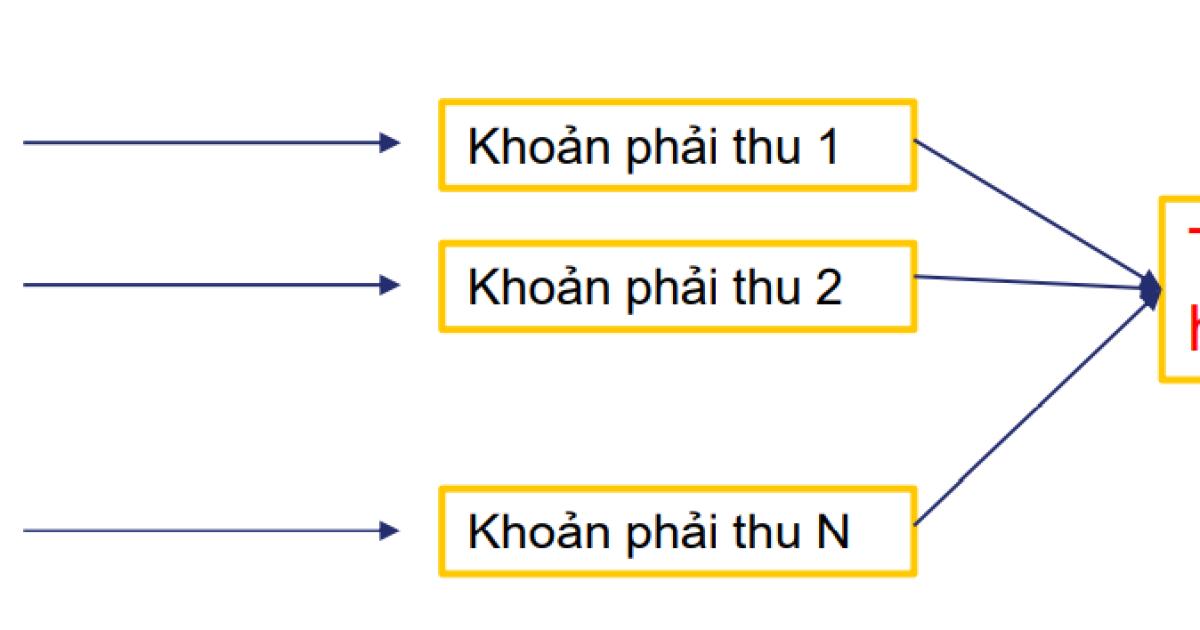

Để hiểu công thức này, hãy cùng nhìn vào đồ thị sau:

- Giả sử doanh nghiệp bán được đơn hàng số 1 và cho người mua mua chịu, thì phần mua chịu này sẽ được ghi nhận vào khoản phải thu 1, khoản này sẽ được tính vào tổng tiền hàng bán chịu.

- Tiếp tục, khi bán được đơn hàng số 2 và vẫn cho người mua mua chịu, thì phần tiền mua chịu này vẫn được ghi nhận vào khoản phải thu 2, và vẫn được tính vào tổng tiền hàng bán chịu.

- Đến khi doanh nghiệp bán tới đơn hàng N và lại cho người mua mua chịu, và cứ như vậy khoản phải thu N được ghi nhận vào tổng tiền hàng bán chịu.

(Tổng tiền hàng bán chịu) : (Trung bình các khoản phải thu) = Vòng quay khoản phải thu

- Sau khi tính ra vòng quay khoản phải thu, lấy 365 (ngày) chia cho vòng quay này, sẽ ra được số ngày của 1 vòng quay khoản phải thu.

Số ngày của 1 vòng quay khoản phải thu thể hiện số ngày trung bình mà doanh nghiệp có thể thu được tiền bán hàng đối với người mua của mình.

Thông thường: Doanh nghiệp sẽ mong muốn số ngày của khoản phải thu càng ngắn càng tốt. Bởi vì như vậy, họ sẽ sớm có thể thu được tiền từ khách hàng của mình. Tuy nhiên, nếu số ngày quá ngắn, thì chứng tỏ rằng doanh nghiệp đang có chính sách bán hàng rất chặt chẽ và đôi khi chính sách này sẽ làm giảm khả năng cạnh tranh của doanh nghiệp. Hiện nay, rất nhiều doanh nghiệp để bán được hàng, họ sẽ sẵn sàng cho người mua nợ trong một thời gian tương đối dài.

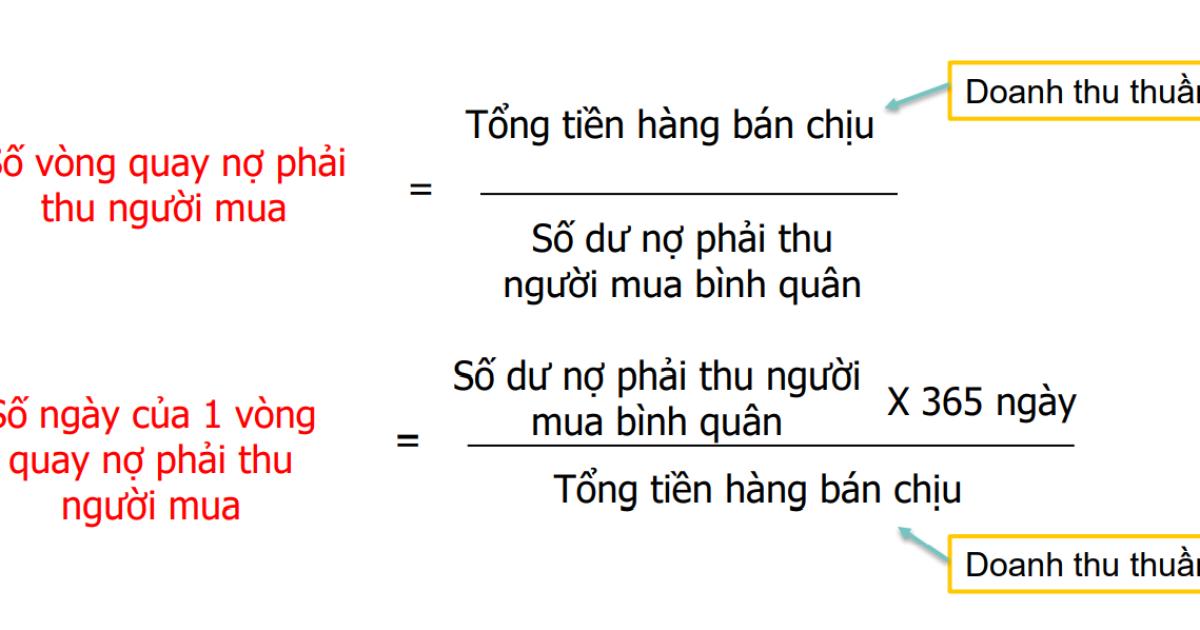

Thực tế: Khi nhìn vào Báo cáo tài chính, bạn sẽ không thể nhìn thấy được ''Tổng tiền hàng bán chịu''. Do vậy, để thuận lợi trong việc tính toán, thực tế thường hay sử dụng ''Doanh thu thuần'' để thay thế cho ''Tổng tiền hàng bán chịu''. Lúc này, các công thức được tính toán như sau:

Tốc độ thanh toán đối với người bán

Định nghĩa

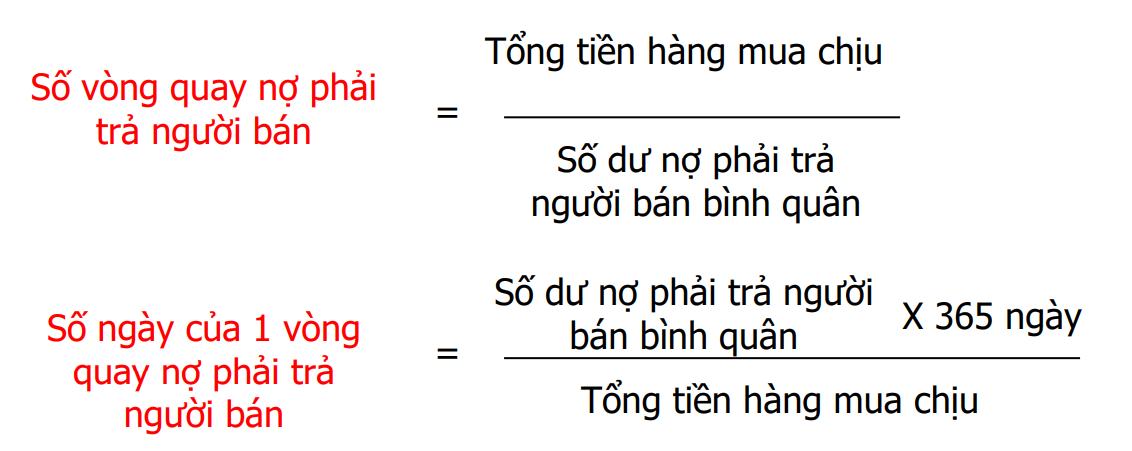

Tốc độ thanh toán với người bán thể hiện tình hình thanh toán tiền hàng mua vào của doanh nghiệp.

Các chỉ số trong phần này được tính như sau:

Giải thích công thức

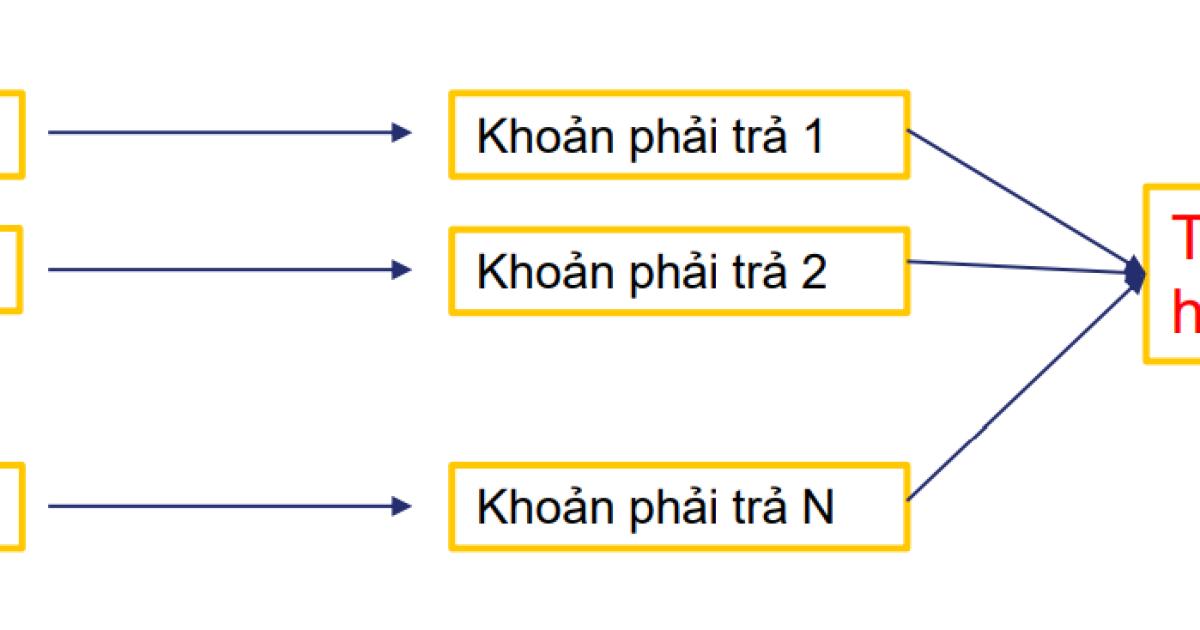

Để hiểu rõ về công thức này, bạn đọc cùng nhìn vào sơ đồ dưới đây:

- Giả sử doanh nghiệp đặt đơn hàng số 1 với người bán, và doanh nghiệp mua chịu đơn hàng này. Thì khoản tiền mua chịu đó sẽ được ghi nhận vào khoản phải trả 1 và khoản phải trả 1 sẽ được tính vào tổng tiền hàng mua chịu trong năm.

- Tiếp tục cứ như vậy với đơn số 2,3,... và tới đơn thứ N. Thì khoản phải trả N đều được tính vào tổng tiền hàng mua chịu trong năm.

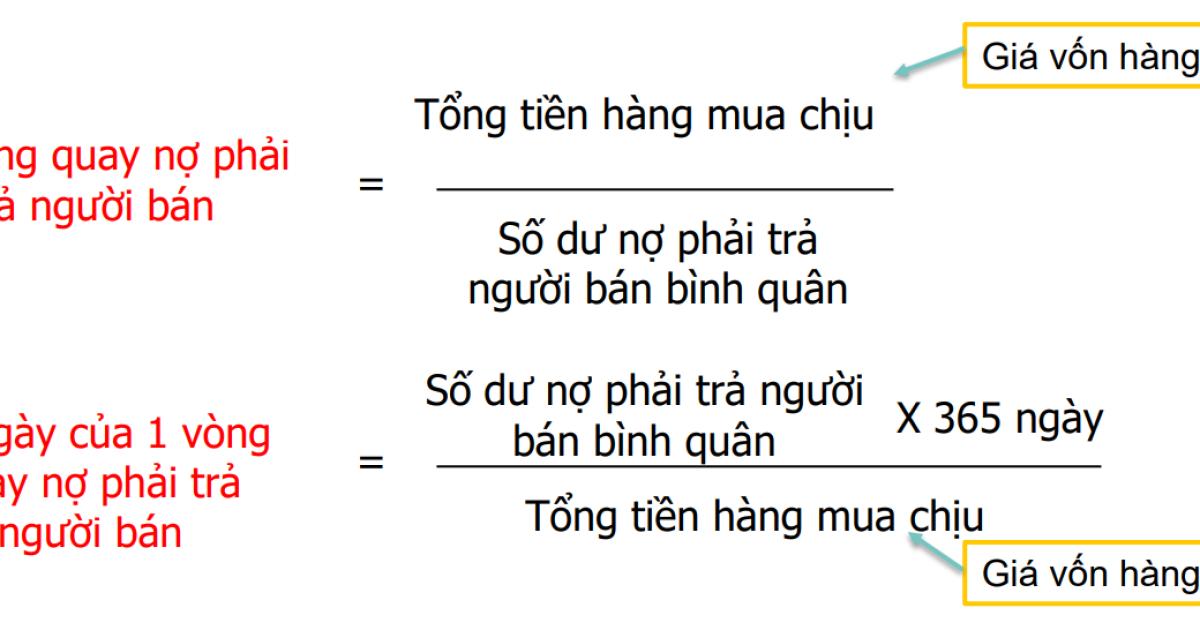

- Lấy ''Tổng tiền hàng mua chịu'' chia cho ''Các khoản phải trả'' thì sẽ ra được ''Số vòng quay khoản phải trả của doanh nghiệp''. Sau đó, tiếp tục tính được ''Số ngày của khoản phải trả'' như công thức.

Thông thường: Doanh nghiệp sẽ kỳ vọng số ngày khoản phải trả càng dài càng tốt. Bởi như vậy, doanh nghiệp có thể trì hoãn việc trả tiền đối với người bán và đồng thời, có thể tận dụng vốn của người bán. Tuy nhiên, nếu như doanh nghiệp cố tình kéo dài số ngày khoản phải trả thì mối quan hệ giữa doanh nghiệp và người bán sẽ bị ảnh hưởng tiêu cực. Thậm chí, có thể vì điều này, người bán sẽ quyết định tăng giá bán hoặc ngừng cung cấp sản phẩm cho doanh nghiệp.

Thực tế: Khi nhìn vào Báo cáo tài chính, rất khó có thể xác định được "Tổng tiền hàng mua chịu'' bởi vì các doanh nghiệp thường không công bố giá trị này. Do vậy, để thuận tiện hơn cho mục đích tính toán, thì đôi khi bạn sẽ sử dụng ''Giá vốn hàng bán'' để thay cho ''Tổng tiền hàng mua chịu''. Lúc này, công thức sẽ được tính toán như sau:

Ví dụ minh họa

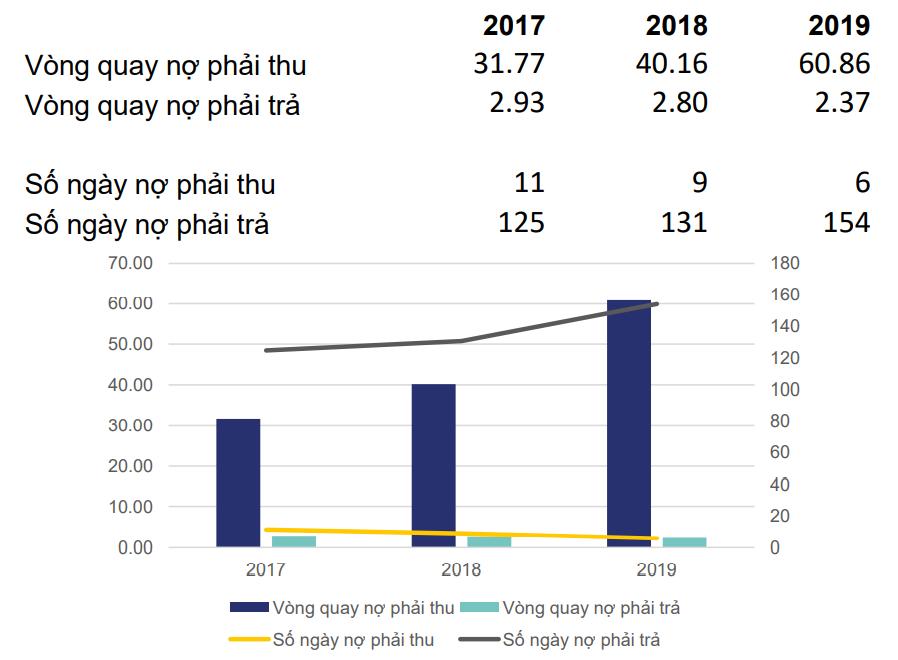

Dưới đây là bảng chỉ số phân tích tốc độ thanh toán của Công ty Thế giới Di động (MWG).

1. Nhìn vào mục ''Vòng quay nợ phải thu'', các bạn đọc sẽ thấy rằng Công ty có vòng quay nợ phải thu rất cao, tăng từ 31,77 năm 2017 lên 60,86 năm 2019. Tương ứng với mục này, ''Số ngày khoản phải thu'' giảm từ 11 ngày xuống 6 ngày.

Chứng tỏ rằng: Năm 2019, Công ty chỉ mất 6 ngày để thu được tiền hàng từ người mua. Giá trị này rất phù hợp với Công ty bán lẻ như Thế giới Di động, bởi vì đa phần các giao dịch của Công ty này đều là các giao dịch bán hàng nhận tiền về luôn, cho nên ''Số ngày nợ phải thu'' tương đối thấp.

2. Ngược lại, khi nhìn vào ''Số vòng quay nợ phải trả'' thì giá trị này rất nhỏ, so với ''Số vòng quay nợ phải thu''. Giá trị này đạt 2.93 trong năm 2017 và giảm còn 2.37 trong năm 2019. Tương ứng với nó, số ngày nợ phải trả tăng dần từ 125 đến 154.

Chứng tỏ rằng: Năm 2019, Công ty đã nợ tiền hàng đối tác của mình trong 5 tháng.

Kết luận chung: Công ty này chỉ mất 6 ngày để thu tiền hàng từ khách hàng của mình, nhưng họ nợ tiền hàng lên đến 154 ngày với đối tác. Cho nên, tình hình thanh toán đối với người mua và người bán của doanh nghiệp này đang rất tốt.

Hy vọng qua bài viết trên, bạn đọc đã có thể nắm vững ý nghĩa của tốc độ thanh toán với người mua và người bán, cách sử dụng công thức tính và áp dụng vào trường hợp cụ thể là doanh nghiệp của bạn. Đừng bỏ lỡ các bài viết hữu ích tiếp theo cùng chủ đề và nhanh tay tham gia khóa học trên đầu bài viết này để được giải đáp thắc mắc tận tình từ những chuyên gia hàng đầu đến từ Gitiho nhé!

Hẹn gặp lại các bạn đọc!

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông