.png)

Tổng quan về định khoản kế toán và các tài khoản kế toán

Định khoản kế toán là công việc quen thuộc của các bạn làm kế toán viên tại doanh nghiệp. Đồng thời các bạn cũng cần nắm vững về hệ thống tài khoản để định khoản đúng theo quy định. Chúng mình sẽ chia sẻ kiến thức cơ bản về định khoản kế toán và các tài khoản trong bài viết dưới đây. Hãy cùng theo dõi nhé!

Định khoản kế toán và các tài khoản kế toán

Khái niệm định khoản kế toán

Trước hết, các bạn hãy tham khảo ví dụ sau:

Ví dụ 1: Ngày 01/01/2020, Công ty ABC mua nguyên vật liệu hết 3 triệu đồng, thanh toán ngay bằng tiền mặt.

Ví dụ trên được gọi là một nghiệp vụ kế toán. Trong nghiệp vụ này có 2 đối tượng liên quan đến trực tiếp đến số tiền 3 triệu đồng là: "nguyên vật liệu" và "tiền mặt".

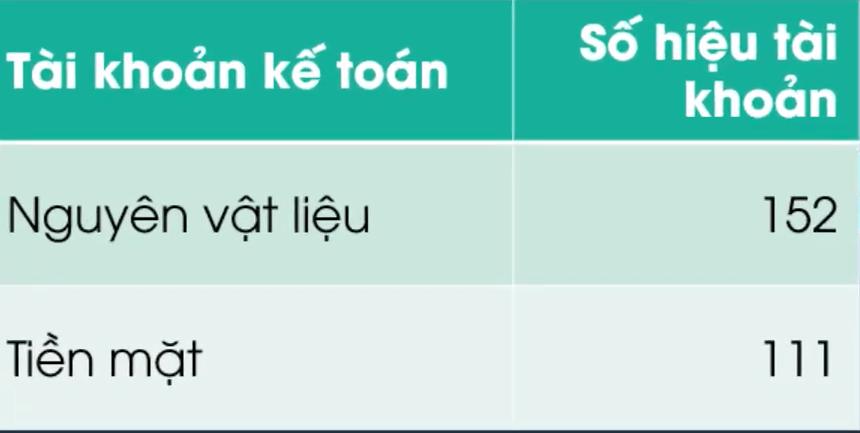

Trong đó "nguyên vật liệu" và "tiền mặt" sẽ được gọi là đối tượng kế toán. Để việc ghi chép, thống kê và liên các báo cáo trở nên dễ dàng hơn thì người ta hệ thống các đối tượng kế toán như thế này vào một hệ thống gọi là tài khoản kế toán. Mỗi tài khoản kế toán sẽ được ký hiệu bằng một số hiệu tài khoản.

Trong trường hợp này thì có 2 số hiệu tài khoản là:

- Số hiệu tài khoản cho nguyên vật liệu: 152

- Số hiệu tài khoản cho tiền mặt: 111

Người ta sẽ ghi nghiệp vụ kế toán này vào sổ sách bằng cách:

- Ghi nợ tài khoản 152: 3.000.000 đồng

- Ghi có tài khoản 111: 3.000.000 đồng

Điều này có nghĩa là nguyên vật liệu được tăng lên 3.000.000 đồng còn tiền mặt bị giảm đi 3.000.000 đồng.

Tất cả các thao tác trên được gọi chung là định khoản kế toán. Vậy chúng ta có thể rút ra được khái niệm về định khoản kế toán là:

Định khoản kế toán là việc ghi Nợ hoặc Có một tài khoản nhằm phản ánh biến động tăng hoặc giảm của tài khoản đó.

Để dễ hình dung hơn thì người ta phản ánh biến động tăng hoặc giảm này vào sơ đồ chữ T.

Ví dụ: Ghi nợ tài khoản 152 là 3.000.000 đồng thì người ta sẽ ghi số tiền này vào bên nợ của tài khoẳn 152 trong sơ đồ chữ T.

Tương tự như vậy, ghi có tài khoản 111 là 3.000.000 đồng thì người ta sẽ ghi vào số tiền này vào bên có của tài khoản 111 trong sơ đồ chữ T.

Trong một nghiệp vụ kế toán thì bên Nợ sẽ luôn bằng bên Có. Trong đó, “Nợ” và “Có” chỉ là cách diễn đạt với quy ước bên nợ là bên trái còn bên có là bên phải trong sơ đồ chữ T. Như vậy, nghiệp vụ mua nguyên vật liệu này sẽ được ghi sổ vào sổ nhật ký chung của kế toán như sau:

Việc lập sổ nhật ký chung này cũng tùy thuộc vào điều kiện của doanh nghiệp. Các bạn có thể tạo sổ này trên Excel hoặc tạo trên phần mềm kế toán mà công ty đang sử dụng.

Chúng ta đã biết được định khoản kế toán là gì rồi vậy thì làm sao để định khoản đúng? Các bạn cần chú ý những điều sau đây để định khoản đúng.

- Xác định những tài khoản nào sẽ bị ảnh hưởng và ảnh hưởng tăng hay giảm.

- Hạch toán bên Nợ của tài khoản này thì hạch toán bên Có của tài khoản kia.

Chúng ta có thể làm thêm một ví dụ nữa để hiểu rõ hơn về định khoản trong kế toán.

Ví dụ 2: Ngày 01/02/2020, Công ty Hà Anh mua 1 laptop trị giá 20 triệu thanh toán bằng chuyển khoản.

Nghiệp vụ kế toán này là mua công cụ dụng cụ cần được hạch toán vào Tài khoản công cụ dụng cụ 153. Việc thanh toán được thực hiện bằng hình thức chuyển khoản nên sẽ cần hạch toán bằng Tài khoản tiền gửi ngân hàng 112. Các bạn xem sơ đồ chữ T dưới đây để hiểu được biến động tăng giảm của 2 tài khoản này:

Nghiệp vụ này sẽ được ghi vào sổ nhật ký chung như sau:

Có thể nhiều bạn sẽ thắc mắc là làm thế nào để biết được là tài khoản nào sẽ tăng bên nợ còn tài khoản nào sẽ giảm bên có? Để phân biệt được thì các bạn sẽ phải có kiến thức tổng quan về các loại tài khoản kế toán sử dụng cho việc định khoản.

Xem thêm: Hạch toán là gì? Các nội dung cơ bản về hạch toán kế toán

Tổng quan về các tài khoản kế toán

Trong công việc hàng ngày của kế toán, các bạn sẽ tiếp tục với các loại tài khoản thường gặp như sau:

STT | Số hiệu tài khoản | Tên tài khoản |

1 | 111 | Tiền mặt |

2 | 112 | Tiền gửi ngân hàng |

3 | 131 | Phải thu khách hàng |

4 | 152 | Nguyên vật liệu |

5 | 153 | Công cụ dụng cụ |

6 | 211 | Tài sản cố định |

7 | 214 | Khấu hao tài sản cố định |

8 | 331 | Phải trả người bán |

9 | 333 | Thuế và các khoản phải nộp Nhà nước |

10 | 334 | Phải trả người lao động |

11 | 338 | Phải trả phải nộp khác |

12 | 411 | Vốn đầu tư của chủ sở hữu |

13 | 421 | Lợi nhuận sau thuế chưa phân phối |

14 | 511 | Doanh thu bán hàng |

15 | 515 | Doanh thu hoạt động tài chính |

16 | 627 | Chi phí sản xuất chung (TT200) |

17 | 632 | Giá vốn hàng bán (TT200) |

18 | 641 | Chi phí bán hàng (TT200) |

19 | 642 | Chi phí quản lý doanh nghiệp (TT200) |

20 | 7111 | Thu nhập khác |

21 | 811 | Chi phí khác |

22 | 911 | Xác định kết quả kinh doanh |

Xem thêm: Kế toán bán hàng là gì? Các tài khoản kế toán bán hàng sử dụng

Kết luận

Qua bài viết này, các bạn đã nắm thêm được kiến thức cơ bản về định khoản kế toán và các tài khoản mà kế toán sử dụng.

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông