Các công cụ phân tích Báo cáo tài chính - Công cụ phân tích dọc và phân tích chi tiết

Ở bài viết trước, công cụ Phân tích ngang để phân tích Báo cáo tài chính đã được giới thiệu. Tiếp nối chủ đề đó, bài viết này Gitiho sẽ đem đến cho các bạn đọc hai công cụ tiếp theo vô cùng thú vị và hữu ích chính là công cụ Phân tích dọc và Phân tích chi tiết. Cùng tìm hiểu phía bên dưới nhé!

Xem ngay khóa học: Thành thạo phân tích báo cáo tài chính toàn tập A-Z

Giới thiệu công cụ Phân tích dọc

Tính năng: Phân tích dọc giúp so sánh tình trạng tài chính, kết quả hoạt động của một Công ty với một mức cơ sở (100%).

Để có thể thực hiện phân tích dọc, trước hết cần lập các Báo cáo tài chính quy mô chung. Các báo cáo này được lập bằng cách tính:

% Quy mô chung = (Giá trị phân tích) / (Giá trị gốc) x 100

Trong đó, đối với từng loại báo cáo mà ''Giá trị gốc'' thay đổi như sau:

| Báo cáo tài chính | Giá trị gốc |

| Bảng cân đối kế toán | Tổng tài sản |

| Báo cáo kết quả hoạt động kinh doanh | Doanh thu thuần |

| Báo cáo lưu chuyển tiền | Tổng lưu chuyển tiền thuần trong kỳ |

Xem thêm: 6 trọng điểm trên báo cáo tài chính mà người điều hành cần quan tâm

Ví dụ minh họa về công cụ phân tích dọc

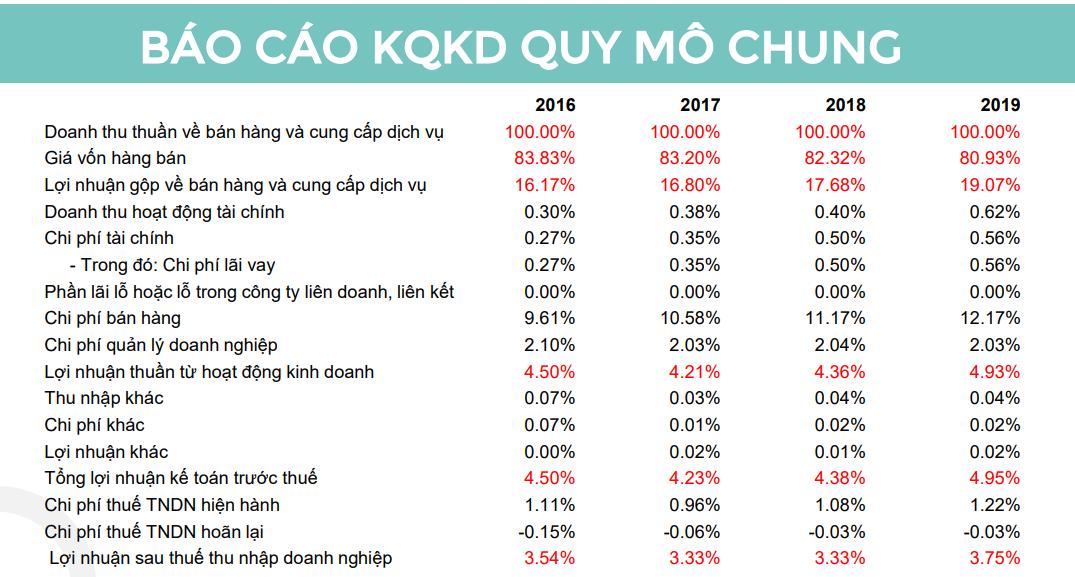

Báo cáo kết quả kinh doanh quy mô chung

Ở báo cáo này, như đã giới thiệu ở trên, ''Giá trị gốc'' chính là ''Doanh thu thuần'', do đó, tất cả các giá trị còn lại sẽ được chia cho ''Doanh thu thuần''. Bởi vậy, ''Doanh thu thuần'' của các năm từ 2016 đến 2019 luôn giữ ở con số 100%.

Báo cáo kết quả kinh doanh quy mô chung cho biết 2 điều:

- Cơ cấu chi phí của doanh nghiệp

- Tỷ suất lợi nhuận của doanh nghiệp qua các năm

Phân tích

1. Nhìn vào ''Giá vốn hàng bán'' của doanh nghiệp, nếu như ''Doanh thu thuần'' luôn ở mức 100% qua các năm thì ''Giá vốn hàng bán'' đang có tỷ lệ giảm dần qua các năm.

Ví dụ: Năm 2016, ''Giá vốn hàng bán'' chiếm 83,83% doanh thu. Tức là, với 100 đồng doanh thu, bạn phải chi 83,83 đồng cho giá vốn hàng bán. Tuy nhiên tỷ lệ này đã giảm xuống còn 80,93% trong năm 2019, điều này chứng tỏ rằng, doanh nghiệp đang có xu hướng giảm dần giá vốn hàng bán của mình.

Để lý giải cho điều này: Khi bạn thực hiện Phân tích ngang cho Công ty ở bài viết trước: Các công cụ phân tích Báo cáo tài chính - Công cụ phân tích ngang, doanh thu tăng trưởng rất nhanh qua các năm, chứng tỏ rằng vị thế của doanh nghiệp trên thị trường cũng đang ngày càng tăng. Và chính bởi vậy, doanh nghiệp hoàn toàn có thể thương thảo một mức giá tốt hơn cho hàng nhập về từ các đối tác của mình.

2. Nhờ việc giảm ''Giá vốn hàng bán'', mà tỷ suất ''Lợi nhuận gộp'' của doanh nghiệp cũng ngày càng tăng.

Ví dụ: Ở năm 2016, tỷ suất ''Lợi nhuận gộp'' chỉ là 16,17% nhưng tới năm 2019 mức này tăng lên 19,07%. Tuy nhiên, nếu nhìn vào ''Lợi nhuận thuần hoạt động sản xuất kinh doanh'', thì tỷ suất chỉ tăng từ 4,5% lên 4,93%. Mức tăng của tỷ suất ''Lợi nhuận thuần'' không tương xứng với mức tăng của tỷ suất ''Lợi nhuận gộp''. Vậy lý do nằm ở đâu?

''Các loại chi phí khác'' vẫn chiếm tỷ suất tương tự từ năm 2016 đến năm 2019. Chỉ riêng khoản mục ''Chi phí bán hàng'' có một mức tăng đáng kể. Ở năm 2016, ''Chi phí bán hàng'' chiếm 9,61% doanh thu, trong khi đến năm 2019, con số này tăng lên 12,17% doanh thu. Điều này cho thấy rằng, chi phí bán hàng của doanh nghiệp đang ngày càng tăng dần qua các năm. Để giải thích cho điều này, thị trường bán lẻ là thị trường có tỷ lệ cạnh tranh cao, bởi vậy Công ty chi nhiều tiền hơn cho ''Chi phí bán hàng'' là hoàn toàn hợp lý, đó là lý do giải thích tại sao khoản mục này tăng dần qua các năm.

3. Và cũng bởi đó, nên ''Lợi nhuận từ hoạt động sản xuất kinh doanh'' tăng trưởng không mạnh như ''Lợi nhuận gộp''.

Cho nên: Tổng lợi nhuận kế toán trước thuế cũng như lợi nhuận kế toán sau thuế của doanh nghiệp có mức tăng nhưng mức tăng này không đáng kể nếu so với mức tăng của tỷ suất lợi nhuận gộp.

Kết luận

Kết luận lại, khi nhìn vào báo cáo kết quả kinh doanh quy mô chung của Công ty Thế giới Di động thì có 1 tín hiệu đáng mừng là Giá vốn hàng bán của doanh nghiệp này đang giảm dần qua các năm. Tuy nhiên, Chi phí bán hàng của doanh nghiệp cũng tăng dần, và điều này khiến cho mức tăng của lợi nhuận không đạt như kì vọng.

Xem thêm: Báo cáo tài chính là gì? Cách phân tích báo cáo tài chính căn bản 2021 - Mục tiêu và nguyên tắc

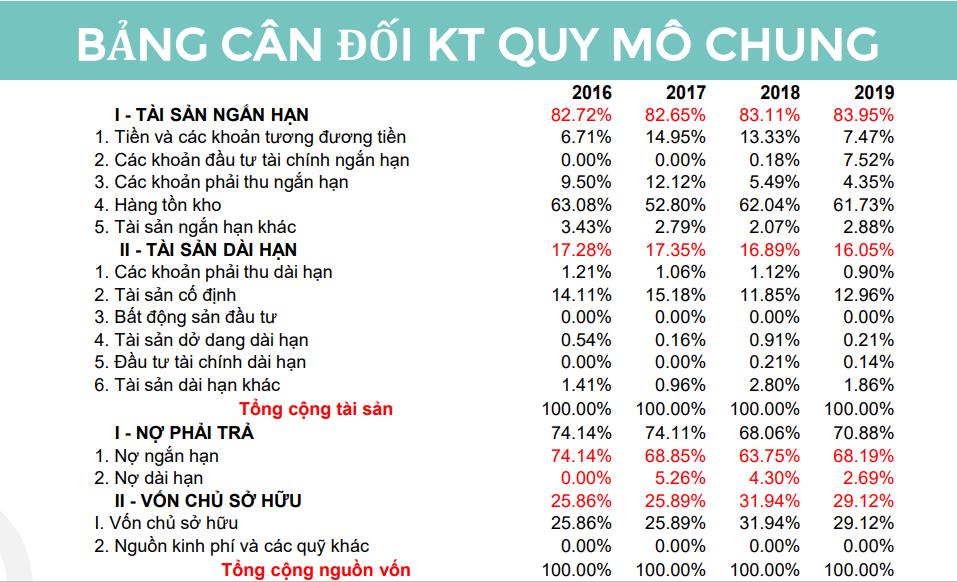

Bảng cân đối kế toán quy mô chung

Ở bảng này, bạn cần chia tất cả các khoản mục cho ''Tổng tài sản''. Do đó, các bạn sẽ nhìn thấy ''Tổng tài sản'' sẽ có giá trị 100% qua các năm, và đồng thời, ''Tổng nguồn vốn'' cũng sẽ mang giá trị là 100%.

Bảng cân đối kế toán quy mô chung cho bạn biết được cơ cấu tài sản, cơ cấu nguồn vốn của doanh nghiệp qua các năm.

Phân tích

Nếu nhìn vào bảng cân đối kế toán quy mô chung này, bạn có thể nhìn thấy rằng, đa phần tài sản của doanh nghiệp tập trung ở ''Tài sản ngắn hạn''. Tỷ lệ tài sản ngắn hạn / tổng tài sản dao động từ mức 82 đến 84% và phần còn lại rất nhỏ - là mục ''Tài sản dài hạn''. Cơ cấu tài sản này là hoàn toàn hợp lý với một doanh nghiệp như Thế giới di động, bởi các doanh nghiệp này sẽ luôn phải trữ một lượng hàng tồn kho tương đối lớn để phục vụ nhu cầu bán hàng của mình. Ví dụ, lượng hàng tồn kho ở đây sẽ dao động từ mức 53% đến 63% tổng tài sản của doanh nghiệp.

Tương tự, khi phân tích cơ cấu nguồn vốn của doanh nghiệp. Ở đây, lượng ''Vốn chủ sở hữu'' tương đối ít, sẽ dao động từ 25-32%, và phần còn lại sẽ nằm ở mục ''Nợ phải trả''. Trong khoản mục này của doanh nghiệp, thì đa phần nợ phải trả đều là nợ phải trả ngắn hạn, chỉ có 1 lượng rất nhỏ nợ phải trả là nợ dài hạn thôi.

Ví dụ: Năm 2019, ''Nợ phải trả dài hạn'' chỉ chiếm có 2,69% trên ''Tổng nguồn vốn'' của doanh nghiệp.

Kết luận

Về cơ bản, bạn thấy rằng, cơ cấu nguồn vốn của doanh nghiệp rất phù hợp với cơ cấu tài sản. Bởi vì, đa phần tài sản của doanh nghiệp đều nằm ở ''Tài sản ngắn hạn'' cho nên đa phần nguồn vốn của doanh nghiệp cũng tập trung chủ yếu vào ''Nợ ngắn hạn".

Giới thiệu công cụ Phân tích chi tiết

Phân tích chi tiết tức là nghiên cứu từng khoản mục trong Báo cáo tài chính một cách chi tiết hơn. Có thể được phân theo:

- Chi tiết theo thời gian

- Chi tiết theo địa điểm phát sinh

- Chi tiết theo bộ phận cấu thành

Ví dụ minh họa về công cụ phân tích chi tiết

Phân tích chi tiết khoản mục ''Nợ ngắn hạn'' của Công ty cổ phần Đầu tư Thế giới Di động (MWG)

Như các bạn có thể thấy, ''Nợ ngắn hạn'' của Công ty đang chiếm 1 lượng rất là lớn trong tổng nguồn vốn của doanh nghiệp. Vậy, ''Nợ ngắn hạn'' này đến từ những nguồn nào?

Nhìn vào khoản mục này trong năm 2019, có 2 khoản mục rất lớn (được khoanh đỏ trong hình ảnh trên):

- ''Phải trả người bán ngắn hạn'': Chiếm 12 tỷ trong tổng số 28,4 tỷ ''Nợ ngắn hạn''. Đây là các khoản liên quan đến việc Công ty đã nhập hàng từ đối tác nhưng vẫn chưa thanh toán tiền hàng cho đối tác của mình. Đây cũng là cách để doanh nghiệp có thể tận dụng nguồn vốn từ đối tác.

- ''Vay và nợ thuê tài chính ngắn hạn'': Công ty có tổng vay nợ ngắn hạn chiếm tới 13 tỷ trong tổng số 28,4 tỷ ''Nợ ngắn hạn''.

Xem thêm: Cách khắc phục trường hợp bảng cân đối tài khoản không cân

Kết luận

Đến đây, bạn đọc đã được giới thiệu tất cả 3 công cụ cơ bản để phân tích Báo cáo tài chính trong doanh nghiệp. Hãy đón đọc các bài viết cùng chủ đề tiếp theo của Gitiho và tham gia khóa học Phân tích báo cáo tài chính đầu trang để nắm thêm các kiến thức hữu ích và được giải đáp tận tình từ các chuyên viên hàng đầu nhé!

Hẹn gặp lại các bạn đọc.

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông