Cách hạch toán với trường hợp công ty mẹ đầu tư vào công ty con

Việc hạch toán kế toán đòi hỏi sự liên tục, toàn diện và chính xác đối với từng trường hợp. Tuy nhiên, có vài trường hợp vẫn làm các kế toán viên, đặc biệt là những người mới bắt đầu vào nghề bị bối rối. Trong đó có trường hợp hạch toán khi công ty mẹ đầu tư vào công ty con. Để giúp các bạn gỡ rối, trong bài viết này, Gitiho sẽ hướng dẫn các bạn cách hạch toán với trường hợp công ty mẹ đầu tư vào công ty con và các giao dịch liên quan tới tài khoản 221.

Xem thêm: Hạch toán là gì? Các nội dung cơ bản về hạch toán kế toán

Căn cứ vào điều 41, khoản 3, Thông tư 200/2014/TT-BTC, các giao dịch thường gặp liên quan đến tài khoản 221 đầu tư vào công ty con được hạch toán như sau:

XEM NHANH BÀI VIẾT

- 1 Công ty mẹ đầu tư vào công ty con dưới hình thức góp vốn

- 1.1 Đầu tư vào công ty con dưới hình thức góp vốn bằng tiền

- 1.2 Đầu tư vào công ty con dưới hình thức góp vốn bằng tài sản phi tiền tệ

- 2 Công ty mẹ đầu tư vào công ty con dưới hình thức mua lại phần vốn góp

- 2.1 Trường hợp giao dịch mua, bán được thực hiện bằng tiền hoặc các khoản tương đương tiền

- 2.2 Trường hợp giao dịch mua bán được thực hiện bằng việc bên mua phát hành cổ phiếu

- 2.3 Trường hợp giao dịch mua bán được thực hiện bằng việc bên mua trao đổi các tài sản với bên bị mua

- 3 Trường hợp giao dịch mua bán được thực hiện bằng cách bên mua phát hành trái phiếu

- 4 Các chi phí liên quan đến hợp nhất kinh doanh

- 5 Đầu tư thêm để biến các khoản đầu tư vào công ty liên doanh, các công cụ tài chính trở thành đầu tư vào công ty con

- 6 Trường hợp thanh lý khoản đầu tư vào công ty con

- 7 Trường hợp giải thể công ty con để sát nhập vào công ty mẹ (giảm đầu tư vào công ty con)

- 8 Tổng kết

Công ty mẹ đầu tư vào công ty con dưới hình thức góp vốn

Đầu tư vào công ty con dưới hình thức góp vốn bằng tiền

Khi công ty mẹ đầu tư vào công ty con dưới hình thức góp vốn bằng tiền thì căn cứ vào số tiền và chi phí liên quan khác mà công ty mẹ đầu tư vào công ty con, ghi như sau:

- Nợ TK 221 - Đầu tư vào công ty con

- Có các TK 111, 112, 3411...

Bên cạnh đó, cần mở sổ chi tiết để theo dõi từng loại cổ phiếu theo mệnh giá (Nếu công ty mẹ đầu tư vào công ty con theo hình thức mua cổ phiếu)

Đầu tư vào công ty con dưới hình thức góp vốn bằng tài sản phi tiền tệ

Nếu công ty mẹ đầu tư vào công ty con bằng cách góp vốn bằng tài sản cố định hoặc hàng tồn kho

- Công ty mẹ cần ghi nhận phần chênh lệch giữa: giá trị ghi sổ (nếu là hàng hóa, vật tư)/ giá trị còn lại (nếu là tài sản cố định) với giá trị được đánh giá lại bởi các bên của tài sản mang đi góp vốn đó. Phần chênh lệch này sẽ được ghi nhận vào thu nhập khác/ chi phí khác

- Công ty con cần ghi: Tăng vốn đầu tư của chủ sở hữu theo giá cuối cùng sau khi thỏa thuận giữa các bên

Chênh lệch giữa giá trị ghi sổ/giá trị còn lại với giá trị được đánh giá lại:

- Nếu giá trị ghi sổ/giá trị còn lại NHỎ HƠN giá trị được đánh giá lại: Ghi nhận khoản lãi là phần chênh lệch đánh giá tăng tài sản vào thu nhập khác:

- Nợ TK 221 - Đầu tư vào công ty con

- Nợ TK 214 - Hao mòn Tài sản cố định

- Có TK 211, 213, 217 (Trong trường hợp góp vốn bằng Tài sản cố định)

- Có TK 152, 153, 155, 156 (Trong trường hợp góp vốn bằng hàng tồn kho)

- Có TK 711 - Thu nhập khác

- Nếu giá trị ghi sổ/giá trị còn lại LỚN HƠN giá trị được đánh giá lại: Ghi nhận khoản lỗ là phần chênh lệch đánh giá giảm tài sản vào chi phí khác:

- Nợ TK 221 - Đầu tư vào công ty con

- Nợ TK 214 - Hao mòn Tài sản cố định

- Nợ TK 811 - Chi phí khác

- Có TK 211, 213, 217 (Trong trường hợp góp vốn bằng Tài sản cố định)

- Có TK 152, 153, 155, 156 (Trong trường hợp góp vốn bằng hàng tồn kho)

Xem thêm: Hướng dẫn cách thiết lập và hạch toán vào sổ nhật ký chung cho kế toán

Công ty mẹ đầu tư vào công ty con dưới hình thức mua lại phần vốn góp

- Trong trường hợp này, kế toán viên căn cứ vào quy định Chuẩn mực kế toán hợp nhất kinh doanh để xác định giá phí khoản đầu tư sao cho phù hợp.

- Tại ngày mua, bên mua ghi nhận giá phí hợp nhất kinh doanh bao gồm:

- Gía trị hợp lý của các tài sản trao đổi tại ngày diễn ra trao đổi

- Khoản nợ phải trả đã phát sinh/ đã công nhận

- Công cụ vốn được phát hành bởi bên mua để kiểm soát bên bị mua

- Các chi phí liên quan đến hợp nhất kinh doanh

- Bên mua ghi nhận phần sở hữu của mình trong bên bị mua như một khoản đầu tư vào công ty con

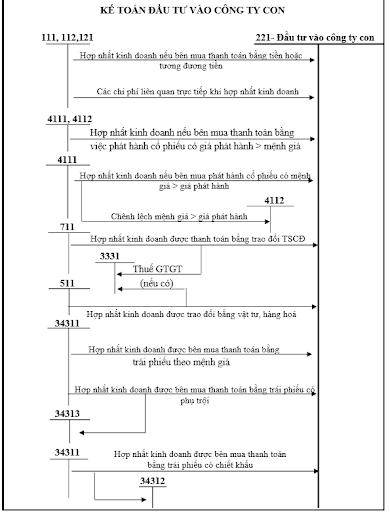

Trường hợp giao dịch mua, bán được thực hiện bằng tiền hoặc các khoản tương đương tiền

Ghi:

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 111, 112, 121..

Trường hợp giao dịch mua bán được thực hiện bằng việc bên mua phát hành cổ phiếu

- Nếu giá phát hành cổ phiếu tại ngày diễn ra trao đổi lớn hơn mệnh giá của cổ phiếu, ghi:

- Nợ TK 221 - Đầu tư vào công ty con (Theo giá trị hợp lý)

- Có TK 4111 - Vốn góp của chủ sở hữu (Theo mệnh giá)

- Có TK 4112 - Thăng dư vốn cổ phần

- Nếu giá phát hành cổ phiếu tại ngày diễn ra trao đổi nhỏ hơn mệnh giá của cổ phiếu, ghi

- Nợ TK 221 - Đầu tư vào công ty con

- Nợ TK 4112 - Thặng dư vốn cổ phần

- Có TK 4111 - Vốn góp của chủ sở hữu

- Chi phí phát hành cổ phiếu phát sinh, ghi:

- Nợ TK 4112 - Thặng dư vốn cổ phần

- Có TK 111, 112…

Xem thêm: Hướng dẫn chuẩn mực kế toán số 30 về lãi trên cổ phiếu

Trường hợp giao dịch mua bán được thực hiện bằng việc bên mua trao đổi các tài sản với bên bị mua

Nếu trao đổi bằng tài sản cố định

- Khi mang TSCĐ đi trao đổi, ghi nhận giảm TSCĐ:

- Nợ TK 811 - Chi phí khác

- Nợ TK 214 - Hao mòn TSCĐ

- Có TK 211 - TSCĐ hữu hình

- Đồng thời, ghi tăng thu nhập khác và tăng khoản đầu tư vào công ty con:

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 711 - Thu nhập khác

- Có TK 3331 - Thuế GTGT phải nộp nếu có.

Nếu trao đổi bằng hàng hóa, sản phẩm

- Khi xuất kho hàng hóa đưa hàng đi trao đổi, ghi:

- Nợ TK 632 - Gía vốn hàng bán

- Có TK 155, 156...

- Đồng thời, ghi nhận doanh thu bán hàng và ghi tăng đầu tư vào công ty con

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 511 - Doanh thu bán hàng và cung cấp dịch cụ

- Có TK 333 - Thuế và các khoản phải nộp cho Nhà nước

Xem thêm: Hướng dẫn hạch toán các giao dịch chủ yếu liên quan đến tài khoản 212

Trường hợp giao dịch mua bán được thực hiện bằng cách bên mua phát hành trái phiếu

- Nếu thanh toán bằng trái phiếu theo mệnh giá:

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 34311 - Mệnh giá trái phiếu

- Nếu thanh toán bằng trái phiếu có chiết khấu:

- Nợ TK 221 - Đầu tư vào công ty con

- Nợ TK 34312 - Chiết khấu trái phiếu

- Có TK 34311 - Mệnh giá trái phiếu

- Nếu thanh toán bằng trái phiếu có phụ trội

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 34311 - Mệnh giá trái phiếu

- Có TK 34313 - Phụ trội trái phiếu

Các chi phí liên quan đến hợp nhất kinh doanh

Đối với các chi phí liên quan đến hợp nhất kinh doanh như chi phí tư vấn pháp lý, thẩm định giá,...ghi nhận:

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 111, 112, 331...

Đầu tư thêm để biến các khoản đầu tư vào công ty liên doanh, các công cụ tài chính trở thành đầu tư vào công ty con

Ghi nhận như sau:

- Nợ TK 221 - Đầu tư vào công ty con

- Có TK 121, 128, 222, 228

- Có TK liên quan

Trường hợp thanh lý khoản đầu tư vào công ty con

- Nợ các TK liên quan tới giá trị hợp lý của số thu được từ việc thanh lý

- Nợ TK 222 - Đầu tư vào công ty liên doanh, liên kết (Công ty con trở thành công ty liên doanh, liên kết)

- Nợ TK 228 - Đầu tư khác (Công ty con trở thành nhà đầu tư thường)

- Nợ TK 635 - Chi phí tài chính (Nếu lỗ)

- Có TK 221 - Đầu tư vào công ty con

- Có TK 515 - Doanh thu hoạt động tài chính (Nếu lãi)

Trường hợp giải thể công ty con để sát nhập vào công ty mẹ (giảm đầu tư vào công ty con)

Trong trường hợp này, ghi giảm giá trị khoản đầu tư vào công ty con, nhận tài sản - nợ phải trả của công ty con theo giá trị hợp lý

- Nợ các TK phản ánh tài sản

- Nợ TK 635 - Chi phí tài chính

- Có các TK phản ánh nợ phải trả

- Có TK 221 - Đầu tư vào công ty con

- Có TK 515 - Doanh thu hoạt động tài chính

Xem thêm: Hướng dẫn hạch toán doanh thu bán hàng trả chậm và trả góp

Tổng kết

Trong bài viết trên, Gitiho đã cùng bạn tìm hiểu chi tiết cách hạch toán với trường hợp công ty mẹ đầu tư vào công ty con. Chúc bạn áp dụng thành công vào công việc của mình. Đừng quên theo dõi những bài viết thú vị và hữu ích khác trên blog Gitiho.com nhé!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông