.png)

Giới thiệu các loại báo cáo tài chính trong kế toán tài chính

Chúng ta đều biết báo cáo tài chính là một công cụ không thể thiếu trong kế toán tài chính có nhiệm vụ cung cấp dữ liệu thực tế về sức khỏe tài chính, dòng tiền của doanh nghiệp. Vậy có các loại báo cáo tài chính nào? Hãy cùng Gitiho đi tìm câu trả lời trong bài viết ngày hôm nay nhé.

Xem thêm: Báo cáo tài chính là gì? Cách phân tích báo cáo tài chính căn bản 2021 - Mục tiêu và nguyên tắc

XEM NHANH BÀI VIẾT

- 1 Vai trò của các loại báo cáo tài chính trong kế toán tài chính

- 2 Giới thiệu các loại báo cáo tài chính trong kế toán tài chính

- 2.1 Các loại báo cáo tài chính: Báo cáo thu nhập

- 2.2 Các loại báo cáo tài chính: Bảng cân đối kế toán

- 2.3 Các loại báo cáo tài chính: Báo cáo lưu chuyển tiền tệ

- 3 Sự khác nhau trong việc sử dụng các loại báo cáo tài chính trong các doanh nghiệp

- 4 Tổng kết

Vai trò của các loại báo cáo tài chính trong kế toán tài chính

Tại sao lại nói các loại báo cáo tài chính vô cùng quan trọng trong kế toán tài chính? Câu trả lời nằm ở các gạch đầu dòng dưới đây:

- Báo cáo tài chính cung cấp cái nhìn thực tế về sức khỏe tài chính của doanh nghiệp.

- Báo cáo tài chính giúp nhà đầu tư so sánh tiềm năng doanh nghiệp với doanh nghiệp khác.

- Các báo cáo tài chính từ các kì báo cáo khác nhau thể hiện hiệu suất của doanh nghiệp theo thời gian.

- Báo cáo tài chính giúp chủ nợ đưa ra quyết định về khoản nợ dành cho doanh nghiệp.

Vì những lí do trên mà các doanh nghiệp phải lập các loại báo cáo tài chính theo chu kì 1 năm hoặc trong những trường hợp cần thiết, doanh nghiệp có thể lập báo cáo thường xuyên hơn. Đối với các công ty niêm yết đại chúng, báo cáo tài chính phải được công bố công khai ba tháng một lần. Các loại báo cáo tài chính được doanh nghiệp công khai chính là hình ảnh phản ánh sự phát triển tích cực của doanh nghiệp. Từ đó, các nhà phân tích doanh nghiệp sẽ cập nhật mô hình và sửa đổi các khuyến nghị đối với từng cổ phiếu, còn các nhà đầu tư quyết định mua và bán cổ phiếu như thế nào.

Giới thiệu các loại báo cáo tài chính trong kế toán tài chính

Các loại báo cáo tài chính của một doanh nghiệp bao gồm 3 loại sau đây:

- Báo cáo thu nhập: Phản ánh lợi nhuận doanh nghiệp thu được như thế nào.

- Bảng cân đối kế toán: Thể hiện tài sản, công nợ và giá trị thực của doanh nghiệp vào ngày báo cáo.

- Báo cáo lưu chuyển tiền tệ: Mô tả dòng tiền của doanh nghiệp, cách doanh nghiệp đang tạo ra và sử dụng tiền mặt

Bên cạnh các loại báo cáo tài chính kể trên, trong kế toán tài chính còn có một loại báo cáo nữa cũng được quan tâm là Báo cáo thay đổi vốn chủ sở hữu. Tuy nhiên, chúng ta sẽ không đi tìm hiểu về loại báo cáo này, mà chỉ quan tâm đến các loại báo cáo tài chính thuộc mô hình 3 báo cáo tài chính.

Xem thêm: Các bước phân tích hiệu quả Báo cáo tài chính cho doanh nghiệp

Các loại báo cáo tài chính: Báo cáo thu nhập

Báo cáo thu nhập phản ánh lợi nhuận của doanh nghiệp đến từ các hoạt động kinh doanh, hoạt động tài chính và các hoạt động khác. Trong các loại báo cáo tài chính, báo cáo thu nhập có vai trò trả lời câu hỏi: "Doanh nghiệp đang lãi hay lỗ?" bằng cách liệt kê tất cả thu nhập, chi phí bán hàng và chi phí hoạt động của doanh nghiệp trong kì báo cáo. Chính vì vậy, báo cáo thu nhập còn được gọi là báo cáo kết quả lãi và lỗ hoặc Profit & Loss (P&L).

Số đầu tiên trong báo cáo thu nhập thường sẽ là doanh thu hoặc doanh số lớn nhất. Đó là giá bán của tất cả hàng hóa hoặc dịch vụ mà công ty đã bán trong kỳ báo cáo. Số tiếp theo thể hiện chi phí giá vốn hàng bán phát sinh trong thực tế sản xuất mỗi sản phẩm được bán. Chi phí giá vốn hàng bán được trừ vào doanh thu, mang lại kết quả là lợi nhuận gộp (gross profit), tức là lợi nhuận trước chi phí quản lý, chi phí bán hàng, chi phí tài chính. Được liệt kê tiếp theo trong báo cáo thu nhập là các chi phí kể trên một cách chi tiết. Khi trừ đi các chi phí từ lợi nhuận gộp, ta có lợi nhuận ròng trước lãi và thuế (EBIT).

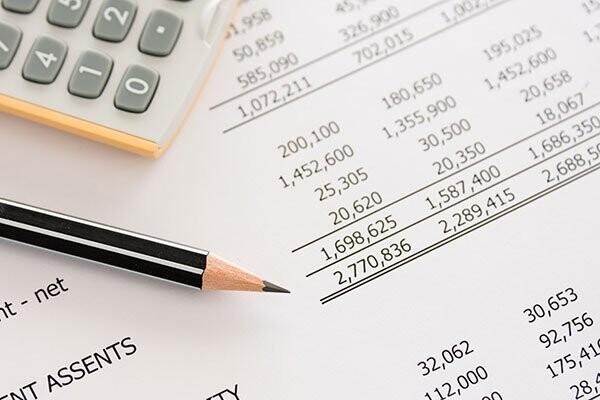

Các loại báo cáo tài chính: Bảng cân đối kế toán

![]()

Bảng cân đối kế toán là bức tranh về sức khỏe tài chính của một công ty tại một thời điểm cụ thể. Trong các loại báo cáo tài chính, bảng cân đối kế toán có vai trò trả lời câu hỏi: "Doanh nghiệp đang sở hữu tài sản gì và khoản nợ gì?". Nó được gọi là bảng cân đối kế toán vì nó có nhiệm vụ cân đối tài sản của doanh nghiệp với nguồn hình thành tài sản: các khoản nợ và vốn chủ sở hữu. Trong đó, vốn chủ sở hữu là số tiền còn lại nếu tất cả tài sản đã được bán và tất cả các khoản nợ được hoàn trả.

Xem thêm: Phân tích Cấu trúc tài chính - Đánh giá cơ cấu Tài sản trong Báo cáo tài chính doanh nghiệp

Trong danh mục tài sản bao gồm bao gồm tài sản ngắn hạn (các loại tài sản có khả năng chuyển đổi thành tiền mặt trong một khoảng thời gian ngắn) hoặc tài sản dài hạn. Tài sản ngắn hạn trong kế toán tài chính bao gồm tiền mặt, khoản phải thu và hàng tồn kho. Tài sản dài hạn bao gồm các tòa nhà, máy móc và phương tiện cũng như tài sản vô hình, chẳng hạn như bằng sáng chế và nhãn hiệu.

Trong danh mục nợ bao gồm nợ ngắn hạn và nợ dài hạn. Trong đó nợ ngắn hạn là số tiền phải trả trong 12 tháng tiếp theo và bao gồm các khoản phải trả và các khoản vay ngắn hạn, còn nợ dài hạn là các khoản vay ngân hàng dài hạn, cho thuê phương tiện đi lại và các khoản thế chấp.

Các loại báo cáo tài chính: Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ cho chúng ta thấy dòng tiền trong doanh nghiệp chảy như thế nào. Trong các loại báo cáo tài chính, báo cáo lưu chuyển tiền tệ có vai trò trả lời câu hỏi: "Dòng tiền vào và dòng tiền ra của doanh nghiệp đang chảy như thế nào?". Báo cáo được chia nhỏ thành ba phần, với mỗi phần liệt kê tiền mặt vào và tiền mặt ra.

- Dòng tiền từ hoạt động: Liệt kê doanh thu và chi phí thực tế của doanh nghiệp.

- Dòng tiền từ đầu tư: Thể hiện dòng tiền đến từ hoạt động đầu tư của doanh nghiệp, bao gồm tiền mặt và tài sản dài hạn cũng như thu nhập nhận được nếu tài sản dài hạn được bán.

- Dòng tiền từ tài chính: Bao gồm lãi suất được trả, các khoản vay mới và các khoản vay được hoàn trả.

Sự khác nhau trong việc sử dụng các loại báo cáo tài chính trong các doanh nghiệp

Mặc dù tất cả các doanh nghiệp đều sử dụng các loại báo cáo tài chính trong mô hình 3 báo cáo tài chính, nhưng các doanh nghiệp khác nhau có thể đặt tài khoản của mình theo một cách khác nhau và sử dụng thuật ngữ khác nhau. Do đó, chúng ta có phương pháp GARP (Generally Accepted Reporting Standards) trong kế toán tài chính đặt ra các tiêu chuẩn chung cho tất cả các loại báo cáo tài chính cho mọi doanh nghiệp.

Tổng kết

Bài viết này đã giới thiệu cho các bạn các loại báo cáo tài chính quan trọng nhất của doanh nghiệp, bao gồm: báo cáo thu nhập, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ. Có thể nói công việc lập báo cáo tài chính này là một trong những nhiệm vụ quan trọng nhất của các kế toán viên. Để tìm hiểu thêm kiến thức bổ ích về kế toán tài chính, các bạn hãy cập nhật các bài viết trên blog Gitiho và đăng kí khóa học Kế toán tổng hợp cùng chúng mình nhé.

Gitiho chúc các bạn thành công!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông