Hướng dẫn lập bản thuyết minh báo cáo tài chính đầy đủ, chính xác nhất

Bản thuyết minh báo cáo tài chính là một phần thuộc bộ báo cáo tài chính và là một phần rất khó lập. Tuy nhiên, nếu bám sát theo bộ Chuẩn mực kế toán Việt Nam cũng như mẫu bản thuyết minh báo cáo tài chính dành cho doanh nghiệp thì lập bản thuyết minh không hề khó như chúng ta nghĩ đâu! Trong bài viết này, Gitiho sẽ hướng dẫn các bạn cách lập bản thuyết minh báo cáo đầy đủ, chính xác nhất.

Xem thêm: Thành thạo cách thuyết minh báo cáo tài chính nhờ Tuyệt đỉnh Kế toán Online - Ai cũng có thể trở thành kế toán tổng hợp trong 14 giờ

XEM NHANH BÀI VIẾT

- 1 Bản thuyết minh báo cáo tài chính là gì?

- 1.1 Chức năng và ý nghĩa của bản thuyết minh báo cáo tài chính

- 1.2 Nguyên tắc cần tuân thủ khi lập Bản thuyết minh báo cáo tài chính

- 1.3 Cơ sở lập Bản thuyết minh báo cáo tài chính

- 1.4 Mẫu Bản thuyết minh báo cáo tài chính

- 2 Hướng dẫn và các lưu ý khi lập Bản thuyết minh báo cáo tài chính

- 3 Tổng kết

Bản thuyết minh báo cáo tài chính là gì?

Chức năng và ý nghĩa của bản thuyết minh báo cáo tài chính

Bản thuyết minh báo tài tài chính là phần cuối cùng, vô cùng quan trọng và không thể tách rời của bộ báo cáo tài chính. Bản thuyết minh mô tả lại hoặc phân tích chi tiết các thông tin, số liệu, dữ liệu đã được trình bày trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ của doanh nghiệp và các thông tin khác dựa theo yêu cầu của Chuẩn mực kế toán tương ứng.

Nguyên tắc cần tuân thủ khi lập Bản thuyết minh báo cáo tài chính

- Bản thuyết minh Báo cáo tài chính cần được lập theo đúng quy định của Chuẩn mực kế toán "Trình bày Báo cáo tài chính"

- Đối với Báo cáo tài chính giữa niên độ cần được lập và chọn lọc theo quy định của Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ” và Thông tư hướng dẫn chuẩn mực cách lập bản thuyết minh báo cáo tài chính.

- Bản thuyết minh báo cáo tài chính của doanh nghiệp phải trình bày những nội dung theo quy định

- Bản thuyết minh báo cáo tài chính cần được trình bày một cách có hệ thống

Xem thêm: Hướng dẫn cách ghi sổ chi tiết công nợ phải thu chính xác

Cơ sở lập Bản thuyết minh báo cáo tài chính

- Căn cứ vào bản thuyết minh Báo cáo tài chính năm trước;

- Căn cứ vào bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ năm báo cáo

- Căn cứ vào sổ kế toán tổng hợp; Sổ, thẻ kế toán chi tiết hoặc bảng tổng hợp chi tiết có liên quan;

- Căn cứ vào tình hình thực tế của doanh nghiệp và các tài liệu liên quan.

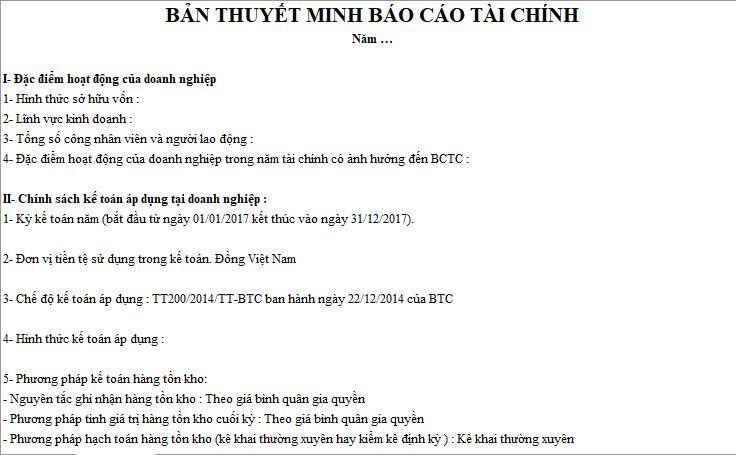

Mẫu Bản thuyết minh báo cáo tài chính

Bạn có thể tải mẫu Bản thuyết minh báo cáo tài chính ở cuối bài và sử dụng trong công việc của mình nhé!

Xem thêm: Hướng dẫn cách lập thẻ tài sản cố định theo Thông tư 133 trên Excel

Hướng dẫn và các lưu ý khi lập Bản thuyết minh báo cáo tài chính

Căn cứ theo CHUẨN MỰC KÊ TOÁN VIỆT NAM SỐ 21, Quyết định số 234/2003/QĐ-BTC:

- Bản thuyết minh báo cáo tài chính của một doanh nghiệp cần phải:

- Đưa ra các thông tin về cơ sở dùng để lập báo cáo tài chính và các chính sách kế toán cụ thể được chọn và áp dụng đối với các giao dịch và các sự kiện quan trọng;

- Trình bày các thông tin theo quy định của các chuẩn mực kế toán mà chưa được trình bày trong các báo cáo tài chính khác;

- Cung cấp thông tin bổ sung chưa được trình bày trong các báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý.

- Bản thuyết minh báo cáo tài chính phải được trình bày một cách có hệ thống. Mỗi khoản mục trong Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh và Báo cáo lưu chuyển tiền tệ cần được đánh dấu dẫn tới các thông tin liên quan trong Bản thuyết minh báo cáo tài chính.

- Bản thuyết minh báo cáo tài chính thường được trình bày theo thứ tự dưới đây. Cần duy trì nhất quán thứ tự trình bày của bản thuyết minh báo cáo tài chính để người sử dụng hiểu được báo cáo tài chính của doanh nghiệp và có thể so sánh với báo cáo tài chính của các doanh nghiệp khác:

- Tuyên bố về việc tuân thủ các Chuẩn mực và chế độ Kế toán Việt Nam;

- Giải trình về cơ sở đánh giá và chính sách kế toán được áp dụng;

- Thông tin bổ sung cho các khoản mục được trình bày trong mỗi báo cáo tài chính theo thứ tự trình bày mỗi khoản mục hàng dọc và mỗi báo cáo tài chính;

- Trình bày những biến động trong nguồn vốn chủ sở hữu;

- Những thông tin khác:

- Những khoản nợ tiềm tàng, những khoản cam kết và những thông tin tài chính khác; và

- Những thông tin phi tài chính.

- Các chính sách kế toán trong Bản thuyết minh báo cáo tài chính phải trình bày những điểm sau đây:

- Cơ sở đánh giá được sử dụng trong quá trình lập báo cáo tài chính;

- Mỗi chính sách kế toán cụ thể cần thiết cho việc hiểu đúng các báo cáo tài chính.

- Bên cạnh những chính sách cụ thể đã được xác định được sử dụng trong báo cáo tài chính, người lập và sử dụng Bản thuyết minh báo cáo tài chính cần nhận biết được các cơ sở đánh giá được sử dụng (Ví dụ: Nguyên giá, giá trị thuần có thể thực hiện được....). Các cơ sở này là nền tảng quan trọng để lập được báo cáo tài chính, vì vậy cần nêu rõ và xác định rõ trong Bản thuyết minh báo cáo tài chính.

- Trước khi quyết định trình bày chính sách kế toán cục thể trong báo cáo tài chính, người đứng đầu doanh nghiệp (hoặc giám đốc) cần xem xét sự dễ hiểu của diễn giải cách thức phản ánh nghiệp vụ giao dịch, các hoạt động, sự kiện trong kết quả hoạt động và tình hình tài chính của doanh nghiệp. Các chính sách kế toán doanh nghiệp thường đưa ra bao gồm:

- Ghi nhận doanh thu;

- Nguyên tắc hợp nhất (dù hợp nhất công ty liên kết hay công ty con);

- Hợp nhất kinh doanh;

- Các liên doanh;

- Ghi nhận và khấu hao tài sản cố định hữu hình, tài sản cố định vô hình;

- Phân bổ chi phí trả trước và lợi thế thương mại;

- Vốn hóa các khoản chi phí đi vay và các khoản chi phí khác;

- Các hợp đồng xây dựng;

- Bất động sản đầu tư;

- Công cụ tài chính và các khoản đầu tư tài chính;

- Hợp đồng thuê tài chính;

- Chi phí nghiên cứu và triển khai;

- Hàng tồn kho;

- Thuế, bao gồm cả thuế hoãn lại;

- Các khoản dự phòng;

- Chuyển đổi ngoại tệ và các nghiệp vụ dự phòng rủi ro hối đoái;

- Xác định lĩnh vực kinh doanh và khu vực hoạt động và cơ sở phân bổ các khoản chi phí giữa các lĩnh vực và khu vực hoạt động;

- Xác định các khoản tiền và tương đương tiền;

- Các khoản trợ cấp của Chính phủ.

- Từng doanh nghiệp cần xem xét bản chất của các hoạt động và các chính sách hoạt động của doanh nghiệp mình mà người sử dụng muốn được trình bày đối với loại hình doanh nghiệp đó.

- Nếu doanh nghiệp thực hiện nghiệp vụ quan trọng ở nước ngoài hoặc phát sinh giao dịch quan trọng bằng ngoại tệ: Người sử dụng Bản thuyết minh báo cáo tài chính mong muốn được diễn giải chi tiết về các chính sách kế toán về việc ghi nhận các khoản lãi và lỗ chênh lệch tỷ giá hối đoái và việc dự phòng rủi ro hối đoái.

- Trong báo cáo tài chính hợp nhất phải trình bày chính sách kế toán được sử dụng để xác định lợi thế thương mại và lợi ích của cổ đông thiểu số.

- Những thông tin phản ánh sự thay đổi nguồn vốn chủ sở hữu cần được trình bày và phản ánh rõ ràng trong Bản thuyết minh báo cáo tài chính:

- Lãi hoặc lỗ thuần của niên độ;

- Yếu tố thu nhập và chi phí, lãi hoặc lỗ được hạch toán trực tiếp vào nguồn vốn chủ sở hữu

- Tác động luỹ kế của những thay đổi trong chính sách kế toán và những sửa chữa sai sót cơ bản được đề cập trong phần các phương pháp hạch toán quy định trong Chuẩn mực “Lãi, lỗ thuần trong kỳ, các sai sót cơ bản và các thay đổi trong chính sách kế toán”;

- Các nghiệp vụ giao dịch về vốn với các chủ sở hữu và việc phân phối cổ tức, lợi nhuận cho các chủ sở hữu;

- Số dư của khoản mục lãi, lỗ luỹ kế vào thời điểm đầu niên độ và cuối niên độ, và những biến động trong niên độ;

- Đối chiếu giữa giá trị ghi sổ của mỗi loại vốn góp, thặng dư vốn cổ phần, các khoản dự trữ vào đầu niên độ và cuối niên độ và trình bày riêng biệt từng sự biến động.

- Một doanh nghiệp cần phải cung cấp những thông tin sau đây trong Bản thuyết minh báo cáo tài chính:

- Đối với mỗi loại cổ phiếu :

- Số cổ phiếu được phép phát hành;

- Số cổ phiếu đã được phát hành và được góp vốn đầy đủ và số cổ phiếu đã được phát hành nhưng chưa được góp vốn đầy đủ;

- Mệnh giá của cổ phiếu hoặc các cổ phiếu không có mệnh giá;

- Phần đối chiếu số cổ phiếu đang lưu hành tại thời điểm đầu và cuối niên độ;

- Các quyền lợi, ưu đãi và hạn chế gắn liền với cổ phiếu, kể cả những hạn chế trong việc phân phối cổ tức và việc trả lại vốn góp;

- Các cổ phiếu do chính doanh nghiệp nắm giữ hoặc do các công ty con, công ty liên kết của doanh nghiệp nắm giữ

- Các cổ phiếu được dự trữ để phát hành theo các cách lựa chọn và các hợp đồng bán hàng, bao gồm điều khoản và số liệu bằng tiền;

- Mô tả tính chất và mục đích của mỗi khoản dự trữ trong vốn chủ sở hữu;

- Phần cổ tức đã được đề xuất, hoặc được công bố sau ngày lập Bảng cân đối kế toán nhưng trước khi báo cáo tài chính được phép phát hành

- Giá trị cổ tức của cổ phiếu ưu đãi luỹ kế chưa được ghi nhận.

- Đối với mỗi loại cổ phiếu :

- Nếu doanh nghiệp không có vốn cổ phần (Thuộc các loại hình doanh nghiệp như: Công ty hợp danh, doanh nghiệp Nhà nước, công ty trách nhiệm hữu hạn) thì cần phải cung cấp những thông tin tương đương với các thông tin được yêu cầu trên đây, phản ánh những biến động của các loại vốn góp khác nhau trong suốt niên độ, cũng như các quyền lợi, ưu đãi và hạn chế gắn liền với mỗi loại vốn góp.

Xem thêm: Hướng dẫn cách hạch toán các giao dịch liên quan đến tài khoản 413

Tổng kết

Trên đây là toàn bộ những thông tin cơ bản về Bản thuyết minh báo cáo tài chính cũng như cách lập Bản thuyết minh báo cáo tài chính chính xác và đầy đủ nhất.

Chúc bạn học tốt!

Tài liệu kèm theo bài viết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông