.png)

Cách tính giá vốn và quản lý hàng tồn kho theo phương pháp kê khai thường xuyên

Bài viết này sẽ hướng dẫn các bạn cách tính giá vốn và quản lý hàng tồn kho theo phương pháp kê khai thường xuyên. Hãy cùng chúng mình tìm hiểu chi tiết nhé.

Kế toán tổng hợp thực hành online từ A tới Z - Ai cũng có thể làm kế toán

Hai phương pháp quản lý hàng tồn kho

Có 2 phương pháp quản lý hàng tồn kho là: Kiểm kê định kỳ và Kê khai thường xuyên. Hiện nay, tất cả các doanh nghiệp đều có thể áp dụng 2 phương pháp này. Doanh nghiệp có thể lựa chọn một trong hai phương pháp tùy vào cách quản lý hàng tồn kho phù hợp với hoạt động sản xuất kinh doanh.

Phương pháp kiểm kê định kỳ

Là phương pháp căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị hàng tồn kho cuối kỳ trên sổ kế toán tổng hợp và từ đó tính ra giá trị vật tư, hàng hóa đã xuất.

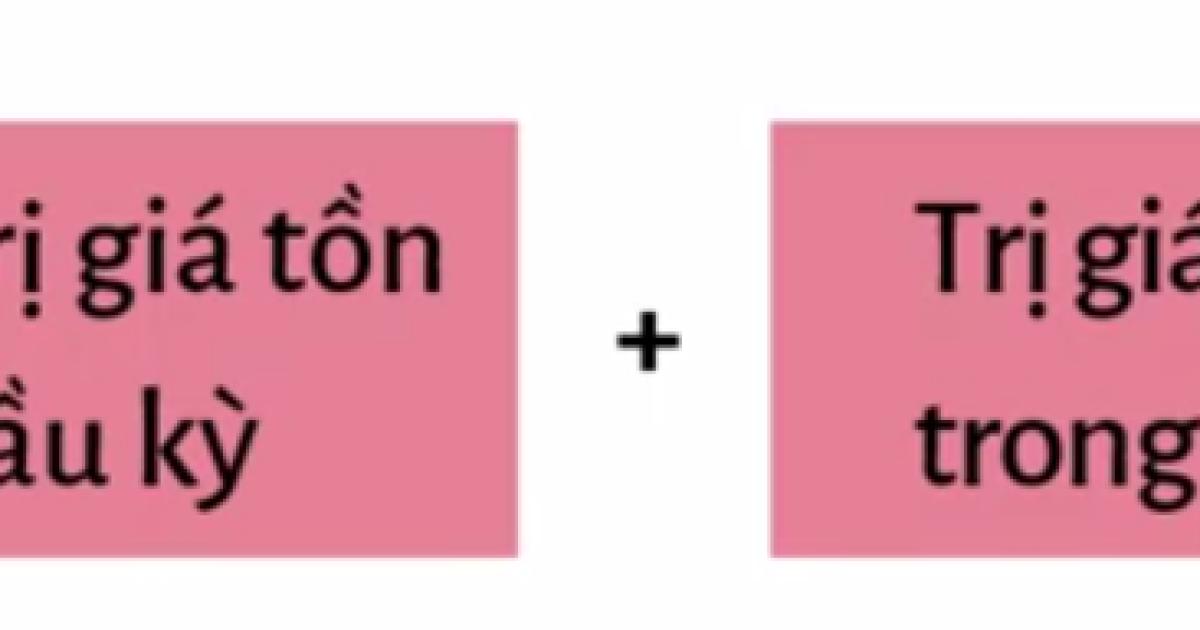

Mối quan hệ giữa nhập, xuất và tồn kho khi quản lý theo phương pháp này là:

Trị giá xuất trong kỳ = Trị giá tồn đầu kỳ + Trị giá nhập trong kỳ - Trị giá tồn cuối kỳ

Đặc điểm của phương pháp kiểm kê định kỳ bao gồm những điều sau:

- Không theo dõi thường xuyên liên tục tồn kho. Giá trị tồn kho, xuất kho đến cuối kỳ mới tính được.

- Công việc chỉ dồn vào cuối kỳ, nên không tốn nhân lực trong kỳ. Phù hợp với các đơn vị không bố trí được người theo dõi liên tục.

- Khó phát hiện sai sót khi kiểm kê hàng thực tế không trùng với sổ kế toán.

- Các tài khoản kế toán chi phản ánh giá trị của tồn đầu kỳ và cuối kỳ, không phản ánh được tình hình tồn kho trong kỳ.

- Phản ánh tình hình mua vào, nhập kho hàng hóa trên tài khoản 611 (mua hàng).

Xem thêm: Chi tiết 4 cách tính giá hàng tồn kho dành cho dân kế toán

Phương pháp kê khai thường xuyên

Quản lý hàng tồn kho theo phương pháp kê khai thường xuyên là việc theo dõi thưỡng uyên, liên tục, có hệ thống; phản ánh tình hình nhập, xuất, tồn của hàng tồn kho ở bất kỳ thời điểm nào trong kỳ ngay khi có yêu cầu.

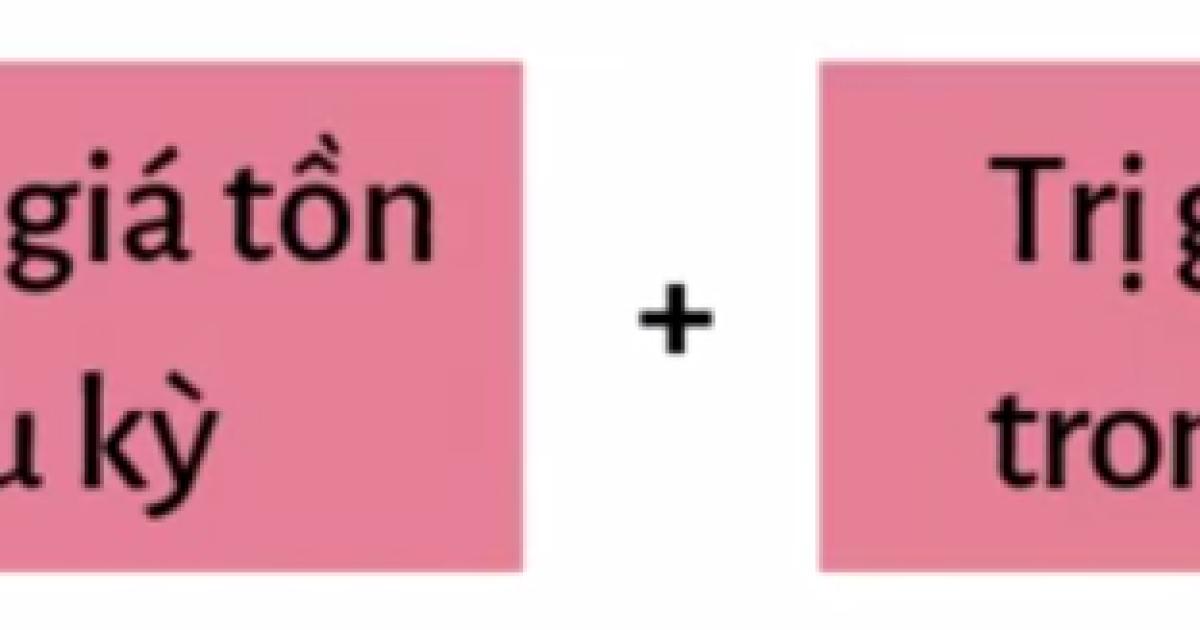

Mối quan hệ giữa nhập, xuất và tồn kho khi quản lý theo phương pháp này là:

Trị giá tồn cuối kỳ = Trị giá tồn đầu kỳ + Trị giá nhập trong kỳ - Trị giá xuất trong kỳ

Đặc điểm của phương pháp kê khai thường xuyên bao gồm những điều sau:

- Tính linh hoạt cao, giúp bộ phận kho và các bộ phận liên quan có thể kiểm soát, đánh giá về số lượng và giá trị hàng tồn kho trong mọi thời điểm, trường hợp đột xuất.

- Việc theo dõi chặt chẽ sẽ giúp cho việc điều chỉnh, đưa ra các kế hoạch chiến lược mới nhanh chóng, hiệu quả và kịp thời với tình hình hoạt động sản xuất kinh doanh của doanh nghiệp.

- Giảm thiểu các sai sỏt trong quá trình ghi chép và quản lý.

- Phù hợp các đơn vị có giá trị hàng tồn kho lớn, sử dụng thường xuyên như nguyên vật liệu, vật tư; máy móc, thiết bị hàng kỹ thuật công nghệ chất lượng cao,…

- Theo dõi biến động trên các tài khoản 152, 153. 154, 156.

Xem thêm: Cách sử dụng Conditional Formatting để quản lý hàng hóa trong Google Sheet

Quản lý hàng tồn kho theo phương pháp kê khai thường xuyên

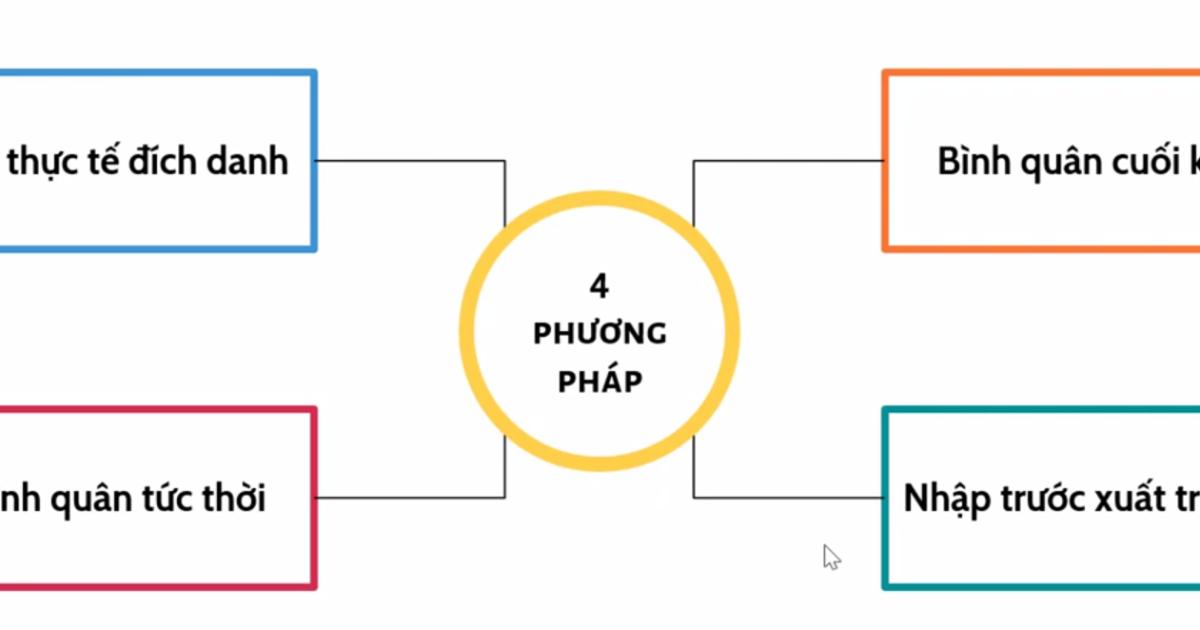

Có 4 phương pháp quản lý hàng tồn kho mà các bạn có thể tham khảo trong hình ảnh dưới đây:

Chúng ta sẽ làm rõ hơn về các phương pháp này qua ví dụ sau:

Ví dụ: Cho số liệu xuất nhập tồn mặt hàng A của công ty New Sub:

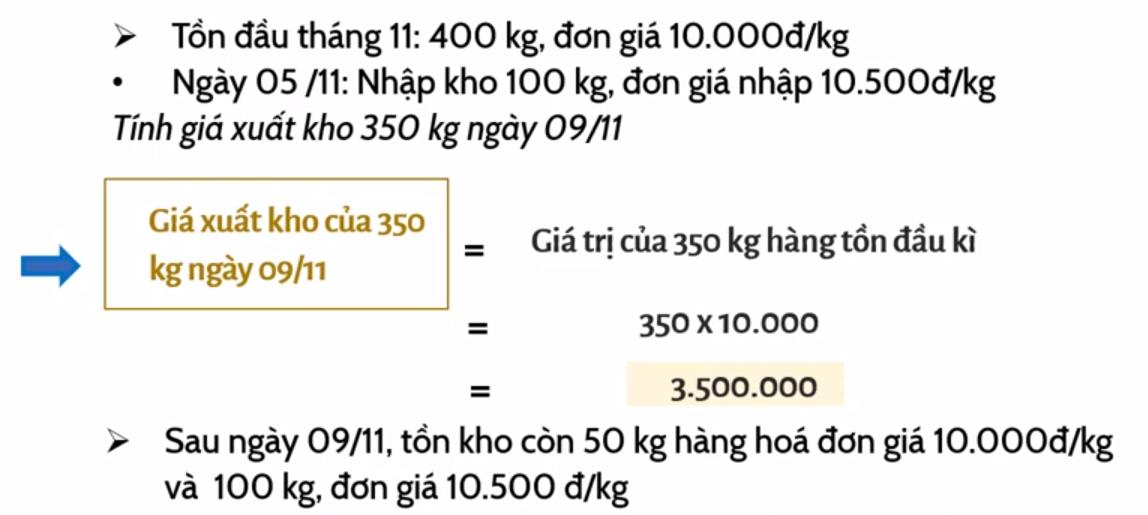

- Tồn đầu tháng 11: 400kg, đơn giá 10.000đ/kg.

- Tình hình nhập kho trong tháng 11:

- Ngày 05/11: Nhập kho 100 kg, đơn giá nhập 10.500đ/kg.

- Ngày 09/11: Xuất bán hàng 350 kg.

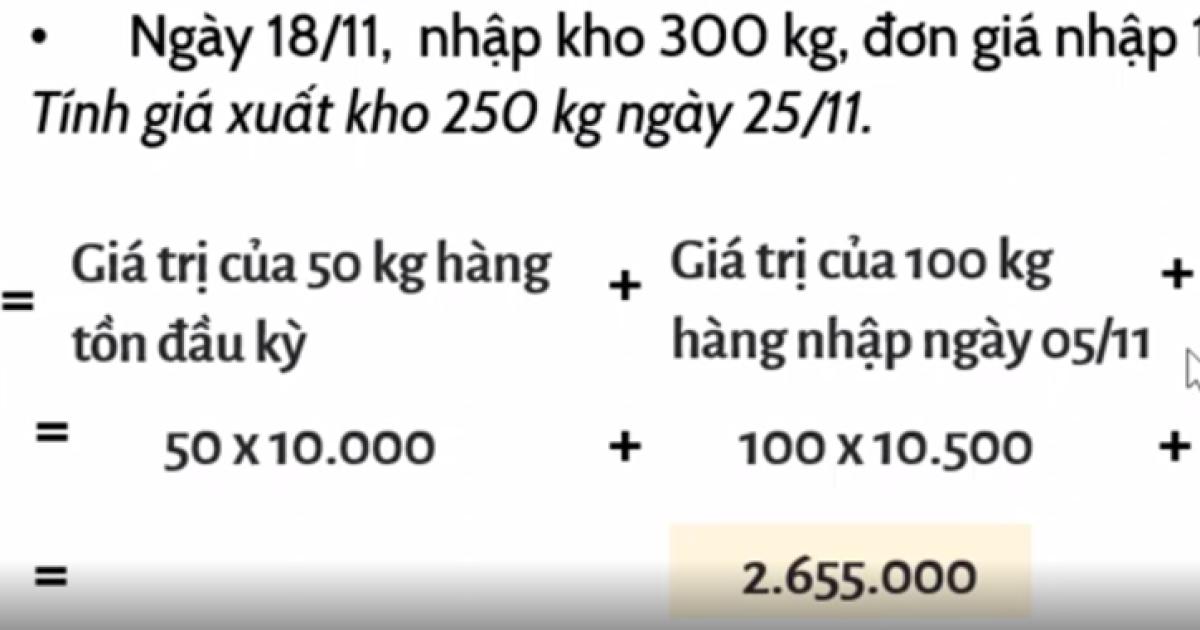

- Ngày 18/11: Nhập kho 300 kg, đơn giá nhập 11.050đ/kg.

- Ngày 25/11: Xuất bán hàng 250 kg.

Yêu cầu: Tính giá xuất kho hàng hóa

Cách thực hiện:

1. Với phương pháp thực tế định danh:

Xuất kho dựa trên giá trị thực tế của hàng mua vào hoặc sản xuất ra (nhập kho giá bao nhiêu thì xuất ra giá bấy nhiêu).

- Giả sử hàng hóa xuất kho ngày 09/11 là 250 kg hàng tồn đầu kỳ và 100 kg hàng nhập kho ngày 01/07.

Giá trị xuất kho = Giá trị 250 kg hàng tồn đầu kỳ + Giá trị 100 kg hàng nhập kho ngày 05/11

= 250 x 10.000 + 100 x 10.500 = 3.550.000

- Giả sử hàng hóa xuất kho ngày 25/11 là 250 kg hàng hóa nhập kho ngày 18/11

Giá trị xuất kho = Giá trị 250 kg hàng nhập kho ngày 18/11 = 250 x 11.050 = 2.762.500

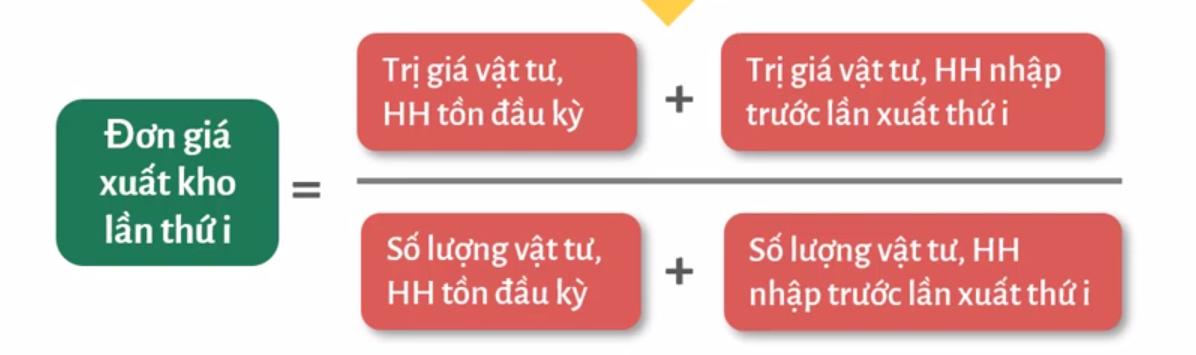

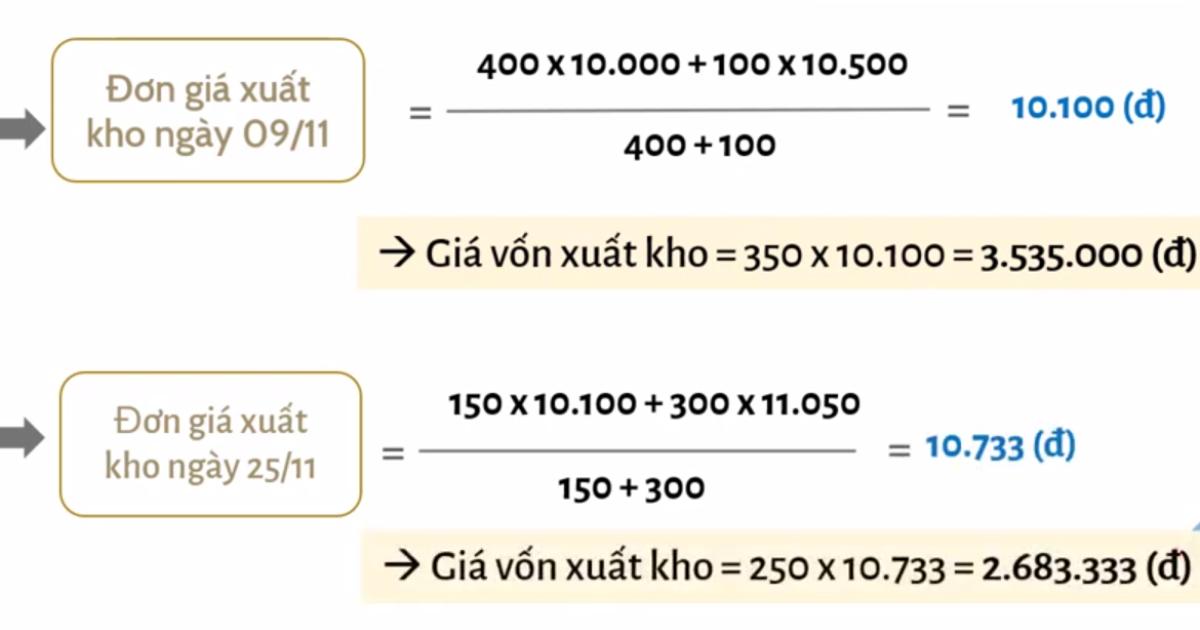

2. Với phương pháp bình quân tức thời

Giá xuất kho được tính lại sau mỗi lần nhập kho với công thức là:

Giá trị xuất kho = Số lượng xuất dùng x Giá đơn vị bình quân

Đơn giá xuất kho lần thứ i được tình theo công thức như trong hình ảnh dưới đây:

Theo đó, đơn giá xuất kho của bài tập ví dụ được tính như sau:

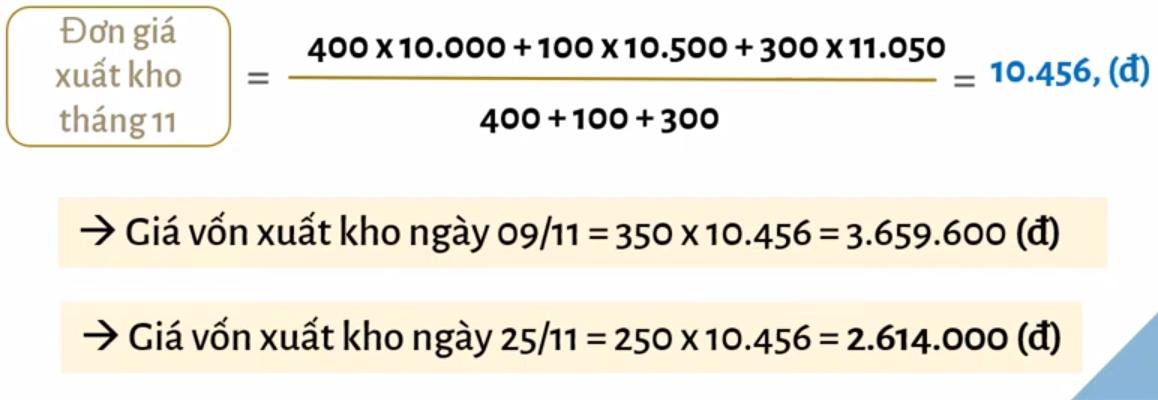

3. Với phương pháp bình quân cuối kỳ

Giá vốn xuất kho chỉ được tính 1 lần vào cuối kỳ áp dụng cho tất cả các lần xuất kho.

Giá trị xuất kho = Số lượng xuất dùng x Đơn giá xuất kho bình quân

Đơn giá xuất kho bình quân được tình như sau:

Theo đó, đơn giá xuất kho của bài tập ví dụ được tính như sau:

4. Phương pháp nhập trước xuất trước

Cách tính giá xuất kho: Xuất kho lần lượt từ tồn đầu kỳ đến ngàu xuất kho. Lô nào nhập vào trước thì xuất ra trước.

Theo đó, đơn giá xuất kho của bài tập ví dụ được tính như sau:

Xem thêm: Cách xuất kho, lập bảng xuất kho nguyên liệu và nhập kho thành phẩm

Kết luận

Như vậy, chúng ta đã nắm được lý thuyết, công thức tính và cách tính giá vốn trong thực tế khí quản lý hàng tồn kho theo kê khai thường xuyên qua những chia sẻ trên đây. Hy vọng bài viết của chúng mình đã cung cấp kiến thức hữu ích cho các bạn kế toán đang làm công việc quản lý hàng tồn kho cho doanh nghiệp.

Nếu các bạn muốn học đầy đủ kiến thức về các kỹ năng, nghiệp vụ của kế toán tổng hợp thì hãy đăng ký chương trình học Kế toán tổng hợp thực hành online từ A tới Z của Gitiho nhé. Trong quá trình học, giảng viên sẽ giải đáp mọi thắc mắc cho bạn liên quan đến kiến thức trong bài học một cách nhanh chóng. Chương trình học đi từ cơ bản đến nâng cao, học song song cả lý thuyết và thực hành nên các bạn có thể học đến đâu áp dụng vào công việc ngay đến đó. Chúc các bạn thành công!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông