Cách xuất kho, lập bảng xuất kho nguyên liệu và nhập kho thành phẩm

Trong những lần đầu tiếp xúc với việc định khoản xuất kho vật liệu để sản xuất có thể các bạn sẽ chưa biết phải làm những việc gì là chuẩn nhất. Chúng mình sẽ hướng dẫn cách xuất kho để sản xuất, lập bảng xuất kho nguyên liệu và nhập kho thành phẩm chi tiết, dễ hiểu nhất ngay dưới đây. Hãy cùng theo dõi nhé!

Cách định khoản xuất kho vật liệu và lập bảng xuất kho

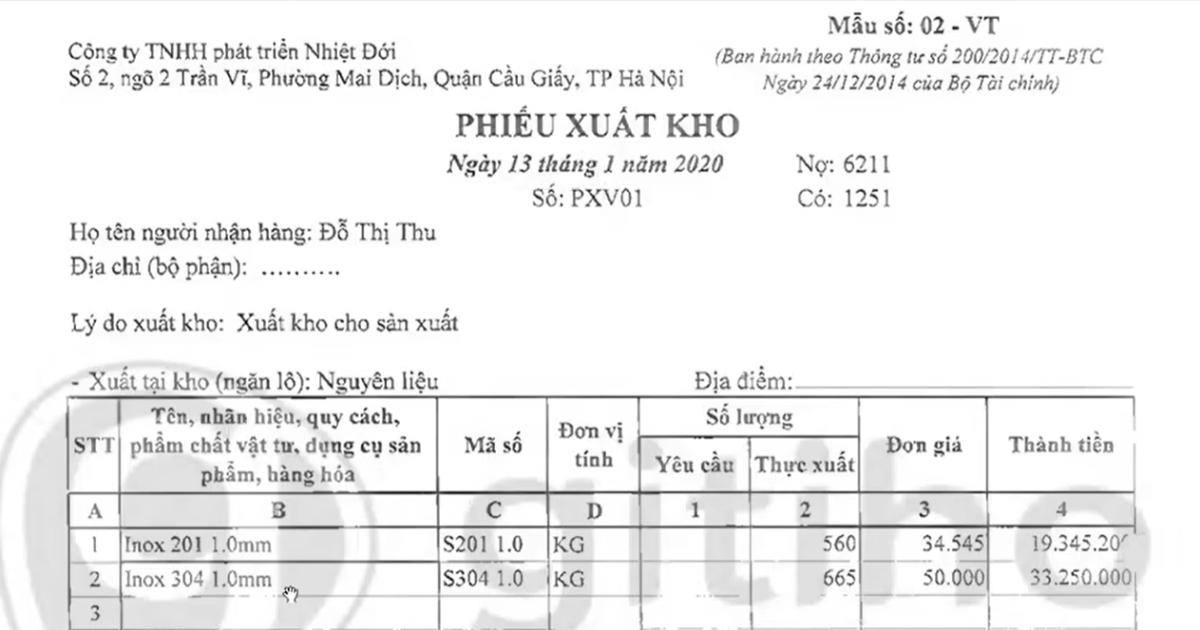

Căn cứ vào các đơn đặt hàng hay các lệnh sản xuất thì các bộ phim trong doanh nghiệp sẽ gửi yêu cầu xuất kho nguyên, vật liệu. Kế toán kho sẽ căn cứ vào các yêu cầu đó để cho xuất kho nguyên, vật liệu phục vụ cho việc sản xuất sản phẩm. Ở đây chúng mình có một mẫu phiếu xuất kho của doanh nghiệp để các bạn tham khảo:

Định khoản vào sổ nhật ký chung

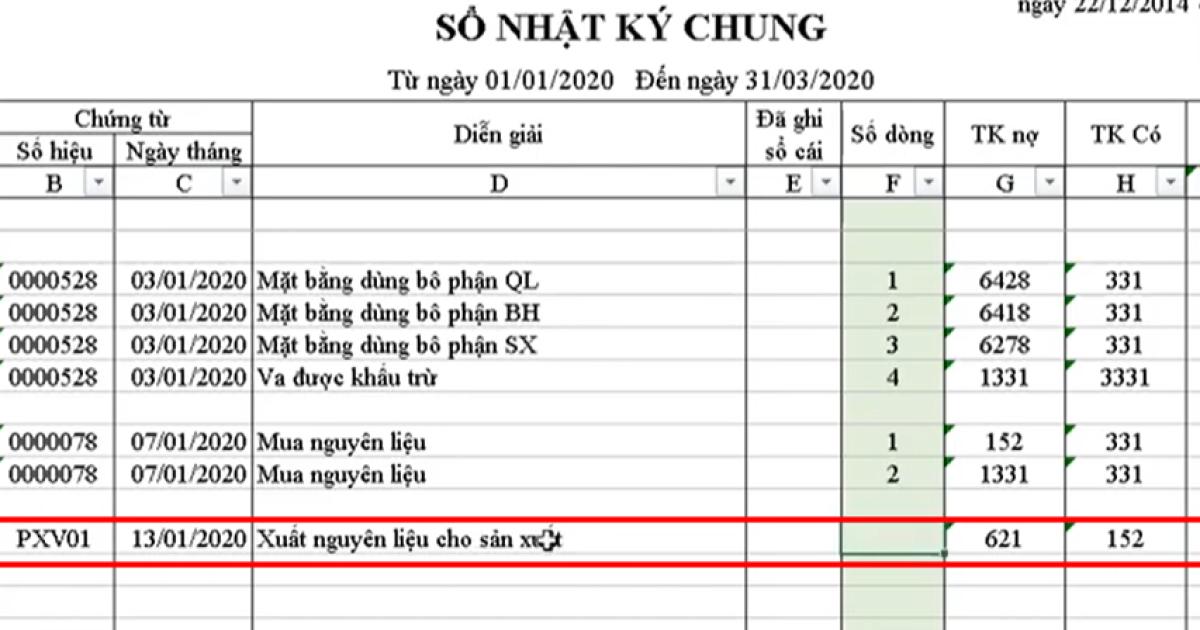

Cũng giống như khi nhập kho nguyên, vật liệu thì khi xuất kho các bạn cũng cần hạch toán vào sổ nhật ký chung. Nếu bạn chưa có sổ nhật ký chung thì xem lại trong bài hướng dẫn thiết lập sổ NKC mà chúng mình từng chia sẻ trước đây nhé. Ở đây chúng mình đã điền mẫu phần định khoản vào sổ nhật ký chung khi xuất kho nguyên liệu, vật liệu dùng cho sản xuất. Các bạn xem chi tiết trong hình ảnh sau:

Lưu ý: Đối với công ty xây dựng, khi xuất ra công trình, các bạn cũng định khoản tương tự với TK nợ là 621, TK có là 152 trong trường hợp loại nguyên liệu, vật liệu đó đang lưu kho. Trong trường hợp mua nguyên, vật liệu về nhưng không nhập kho mà xuất thẳng ra công trình thì định khoản như sau:

- Công ty theo chế độ kế toán được quy định bởi Thông tư 200: Nợ tài khoản 621, 133; có tài khoản 331.

- Công ty theo chế độ kế toán được quy định bởi Thông tư 133: Nợ tài khoản 154, 133; có tài khoản 331, 111.

Ngoài ra các bạn kế toán xây dựng cần chú ý là không phải nguyên, vật liệu nào cũng nhập kho rồi lại xuất kho ra công trình. Với những nguyên, vật liệu mà cần sử dụng thường xuyên như cát, sỏi, đá, xi măng thì thường sẽ xuất thẳng ra công trình luôn các bạn nhé.

Xem thêm: Chia sẻ mẫu phiếu xuất kho Excel mới nhất theo thông tư 133

Lập bảng xuất kho vật liệu để sản xuất

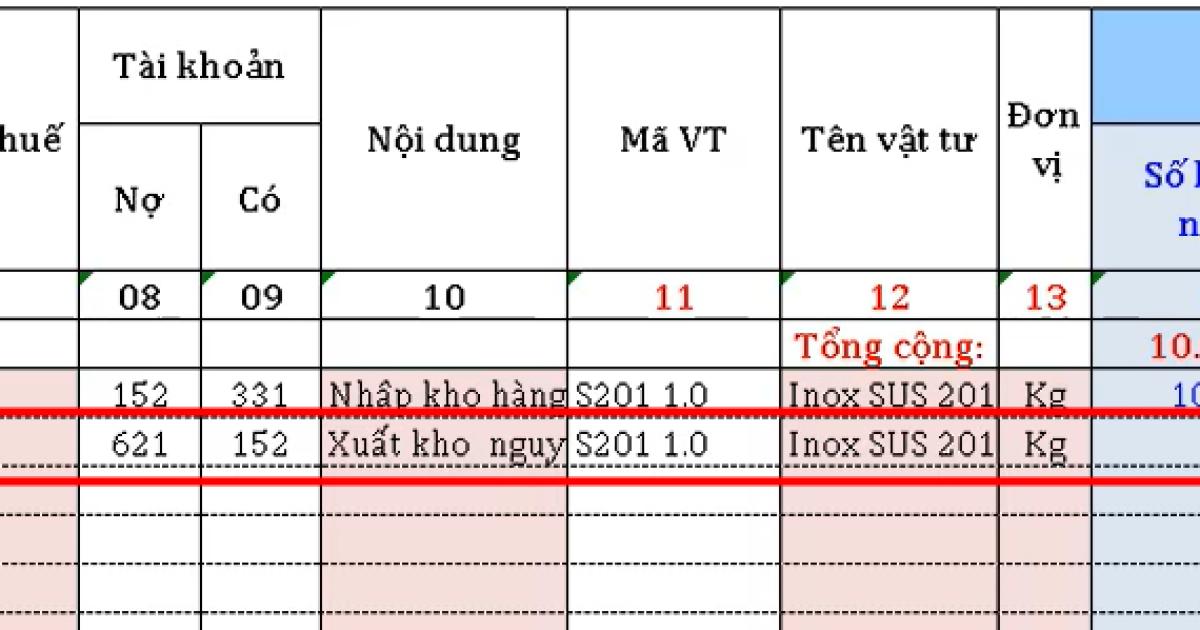

Tương tự như khi nhập kho nguyên, vật liệu, ngoài việc định khoản vào sổ nhật ký chung thì bạn cần hạch toán chi tiết vào bảng kê nhập - xuất vật tư và bảng tổng hợp nhập - xuất - tồn vật tư. Các bạn có thể tải mẫu bảng kê trong mục "Tài liệu đính kèm" của bài viết này để thực hành nhé.

Các bạn hãy dựa vào thông tin trên phiếu xuất kho để chúng ta tiến hành điền vào bảng kê nhập - xuất nguyên, vật liệu. Chúng mình đã nhập mẫu như sau:

Các bạn chú ý là chúng ta phải nhập cả mục mã sản phẩm và xuất trong kỳ ghi nhận giá bán nữa vì bảng kê này sẽ được sử dụng cho việc tính giá thành của thành phẩm nữa. Trong file Excel được đính kèm bài viết chúng mình đã đặt sẵn các hàm và công thức rồi nên bạn nhập mã như hình mẫu sau thì sẽ thấy các thông tin khác tự động hiển thị:

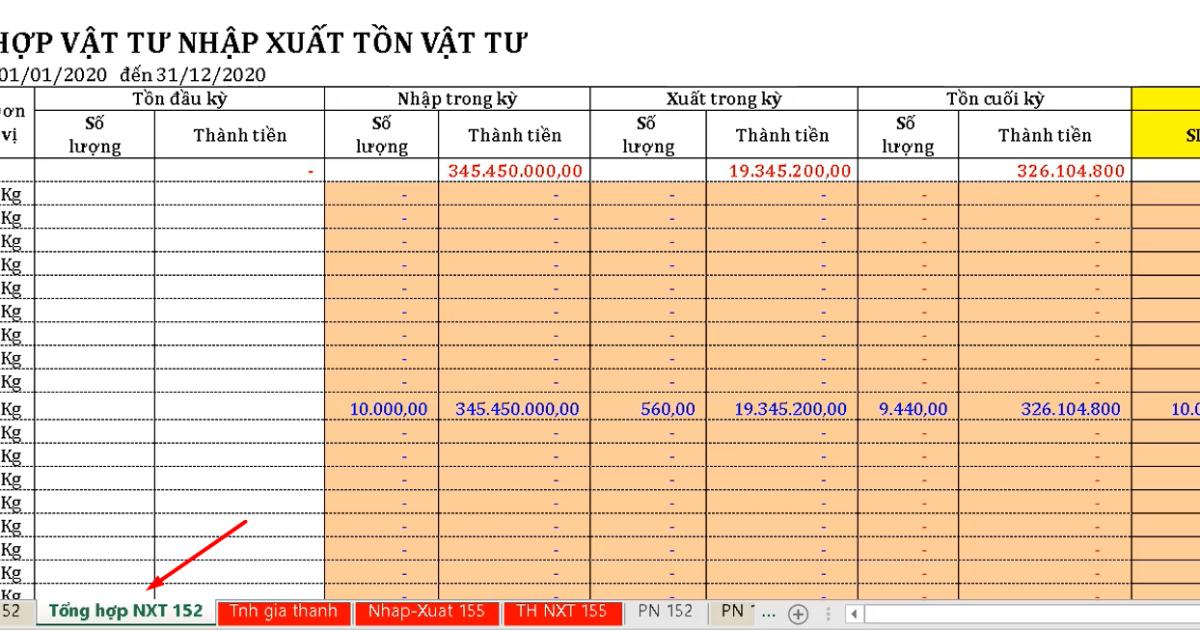

Đến cuối kỳ cần làm báo cáo thì các bạn mở bảng nhập - xuất - tồn vật tư lên để chúng ta tham chiếu thông tin nhé:

Xem thêm: Cách tải và điền mẫu phiếu xuất kho trên Excel theo Thông tư 200

Cách nhập kho thành phẩm từ sản xuất

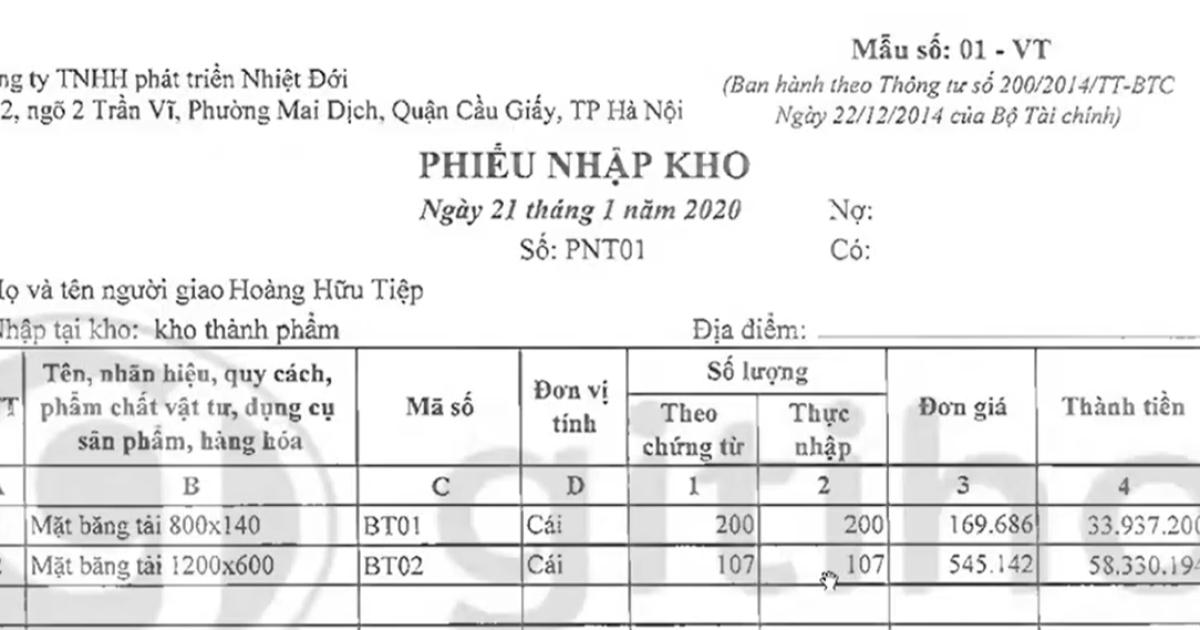

Sau khi đã xuất kho đi sản xuất thì đến lúc có thành phẩm bạn cần tiến hành nhập kho. Ở đây chúng mình có một mẫu phiếu nhập kho của doanh nghiệp để các bạn tham khảo:

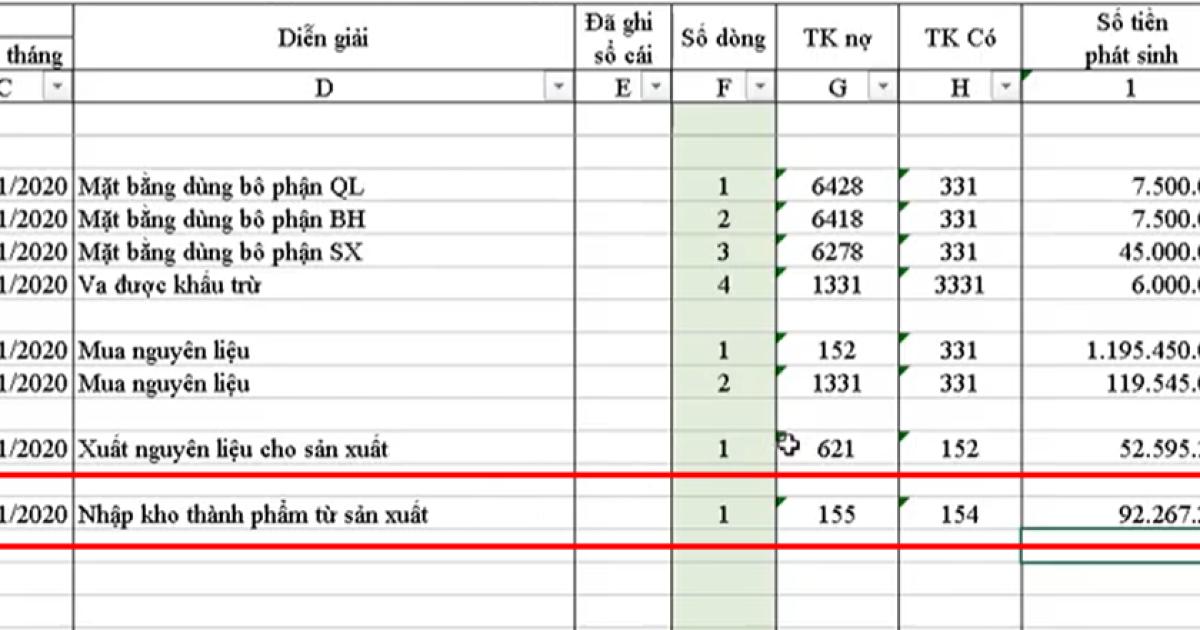

Chúng ta sẽ định khoản vào sổ nhật ký chung như sau:

Thông thường, vào cuối tháng kế toán sẽ tập hợp các chi phí trực tiếp liên quan đến sản xuất để tính toán giá thành. Bút toán để tập hợp các chi phí đó là nợ tài khoản 155, có tài khoản 154. Trước khi tạo ra thành phẩm thì các phần liên quan đến nhập - xuất nguyên liệu các bạn đã định khoản vào nợ tài khoản 154 và có tài khoản 621, 622, 627. Có nghĩa là đến cuối tháng tất cả các chi phí đã được hạch toán vào 621, 622, 627 thì sẽ tập hợp hết sang 154.

Lý do cuối tháng mới có thể tập hợp để tính giá thành là bởi vì chi phí nguyên, vật liệu thì chúng ta tính được ngay nhưng chi phí về nhân công và chi phi sản xuất chung thì cuối tháng mới tập hợp và phân bổ được. Vì vậy, khi tính giá thành thì các bạn căn cứ vào số lượng của đích danh từng loại giá thành để kết chuyển nợ 155, có 154 cho các thành phẩm. Với những chi phí đã xuất 621, 622, 627 nhưng thành phẩm chưa nhập kho thì số dư vẫn nằm ở tài khoản 154, có nghĩa là khi vẫn còn sản phẩm dở dang thì 154 vẫn còn dư nợ trên hệ thống tài khoản.

Trên phiếu nhập kho mà chúng mình lấy làm ví dụ phía trên có phần "Thành tiền" là để giúp các bạn hiểu rõ hơn về việc định khoản. Trong thực tế nếu ngày nhập kho thành phẩm chưa phải cuối tháng thì trên phiếu sẽ không điền mục này vì chưa tính được giá thành.

Xem thêm: Ứng dụng hàm làm tròn số trong tính đơn giá xuất kho trên Excel

Kết luận

Hy vọng bài chia sẻ của Gitiho sẽ giúp các bạn kế toán, đặc biệt là các bạn mới vào nghề có thể làm việc nhanh chóng và hiệu quả hơn với các nghiệp vụ liên quan đến kho. Nếu các bạn muốn được học cả nguyên lý kế toán và kiến thức thực tế về công việc kế toán ở doanh nghiệp thì hãy tham dự khóa học Kế toán tổng hợp của Gitiho:

Kế toán tổng hợp từ A-Z: Trọn bộ kiến thức kế toán từ cơ bản đến nâng cao

Khóa học được xây dựng với lộ trình đi từ nền tảng đến chuyên sâu giúp các bạn kế toán nắm vững kiến thức cần thiết để xử lý công việc trong doanh nghiệp. Bạn sẽ không chỉ học lý thuyết mà còn được tiếp xúc với hóa đơn, chứng từ thực tế, được thực hành trên Excel và hướng dẫn thao tác trên phần mềm kế toán Misa. Hoàn thành khóa học, bạn sẽ tích lũy được lượng kiến thức tương đương 3 năm kinh nghiệm làm việc tại doanh nghiệp.

Gitiho tự hào là nền tảng học trực tuyến, hỗ trợ trọn đời dành cho người đi làm số 1 tại Việt Nam. Các bạn chỉ cần đăng ký khóa học một lần là sẽ được học cả đời. Ngay cả khi bạn học những bài cập nhật, bổ sung theo sự thay đổi về quy định mới hay thị trường thì cũng không mất thêm chi phí. Gitiho đã xây dựng cả website học tập và ứng dụng trên di động nên các bạn có thể học mọi lúc, mọi nơi nhé. Hãy đăng ký khóa học ngay hôm nay để sớm trở thành kế toán tổng hợp giỏi.

Tài liệu kèm theo bài viết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông