.png)

Cách tính tạm nộp thuế thu nhập doanh nghiệp và Hồ sơ quyết toán thuế TNDN năm

Tạm tính nộp thuế TNDN như thế nào? Hồ sơ quyết toán thuế TNDN năm bao gồm những thành phần gì? Trong bài viết hôm nay, chúng ta sẽ đi tìm lời giải cho các thắc mắc này xoay quanh thuế thu nhập doanh nghiệp nhé.

Xem thêm: Thuế thu nhập doanh nghiệp và các vấn đề cần quan tâm

Cách tạm tính nộp thuế thu nhập doanh nghiệp

Theo Điều 55 Luật Quản lý thuế 2019 quy định:

"Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau."

Chẳng hạn: Tiền thuế thu nhập doanh nghiệp tạm nộp quý 4/2021 (nếu có) chậm nhất là ngày 30/01/2022.

Thời hạn nộp thuế thu nhập doanh nghiệp

Nghị định 126/2020/NĐ-CP quy định một số nội dung mới về việc tạm nộp thuế thu nhập doanh nghiệp áp dụng từ kỳ tính thuế năm 2021.

Cụ thể, đối với thuế thu nhập doanh nghiệp (trừ thuế TNDN từ chuyển nhượng vốn của nhà thầu nước ngoài; thuế thu nhập doanh nghiệp kê khai theo phương pháp tỷ lệ trên doanh thu theo từng lần phát sinh hoặc theo tháng) thực hiện tạm nộp như sau:

- Người nộp thuế phải tự xác định số thuế thu nhập doanh nghiệp tạm nộp quý (bao gồm cả tạm phân bổ số thuế TNDN cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh, nơi có bất động sản chuyển nhượng khác với nơi người nộp thuế đóng trụ sở chính); Và được trừ số thuế đã tạm nộp với số phải nộp theo quyết toán thuế năm.

- Người nộp thuế thuộc diện lập báo cáo tài chính quý theo quy định của pháp luật về kế toán căn cứ vào báo cáo tài chính quý và các quy định của pháp luật về thuế để xác định số thuế TNDN tạm nộp quý.

- Người nộp thuế không thuộc diện lập báo cáo tài chính quý theo quy định của pháp luật về kế toán căn cứ vào kết quả sản xuất, kinh doanh quý và các quy định của pháp luật về thuế để xác định số thuế TNDN tạm nộp quý.

- Tổng số thuế TNDN đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế TNDN phải nộp theo quyết toán năm.

.jpg)

Trường hợp người nộp thuế thu nhập doanh nghiệp nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế TNDN quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước (Quy định mới).

Người nộp thuế có thực hiện dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng hoặc cho thuê mua, có thu tiền ứng trước của khách hàng theo tiến độ phù hợp với quy định của pháp luật thì thực hiện tạm nộp thuế TNDN theo quý theo tỷ lệ 1% trên số tiền thu được.

Trường hợp chưa bàn giao cơ sở hạ tầng, nhà và chưa tính vào doanh thu tính thuế thu nhập doanh nghiệp trong năm thì người nộp thuế không tổng hợp vào hồ sơ khai quyết toán thuế TNDN năm mà tổng hợp vào hồ sơ khai quyết toán thuế thu nhập.

Ngoài ra, đối với thuế thu nhập doanh nghiệp của hãng vận tải nước ngoài tạm nộp quý và khai quyết toán năm thì:

- Tổng số thuế TNDN đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế TNDN phải nộp theo quyết toán năm.

- Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế TNDN quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Mức tính tiền chậm nộp khi nộp thiếu thuế thu nhập doanh nghiệp tạm tính

Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 03 đến ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Trường hợp doanh nghiệp có phát sinh chậm nộp tiền thuế thu nhập doanh nghiệp sau khi nộp hồ sơ quyết toán sẽ bị tính mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế TNDN chậm nộp.

Ví dụ:

Đại lý thuế A có năm tài chính trùng với năm dương lịch. Kỳ tính thuế năm 2021, doanh nghiệp đã tạm nộp thuế thu nhập doanh nghiệp 03 quý đầu năm 2021 là 20 triệu đồng, khi quyết toán năm, số thuế thu nhập doanh nghiệp phải nộp theo quyết toán là 30 triệu đồng, tăng 10 triệu đồng.

75% của số phải nộp theo quyết toán là: 30 x 75% = 22,5 triệu đồng.

Phần chênh lệch số đã tạm nộp và số phải tạm nộp có giá trị là: 22,5 triệu – 20 triệu = 2,5 triệu đồng.

Vậy, Đại lý thuế A phải nộp số thuế còn phải nộp sau quyết toán là 10 triệu đồng. Đồng thời bị tính tiền chậm nộp đối với số thuế nộp thiếu là 2,5 triệu đồng tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý ba của doanh nghiệp (từ ngày 01 tháng 11 năm 2021) đến ngày thực nộp số thuế còn thiếu so với số thuế phải nộp theo quyết toán.

Xem thêm: Mức phạt nộp thuế chậm, nộp tờ khai thuế chậm theo quy định mới nhất

Hướng dẫn thực hiện Hồ sơ quyết toán thuế thu nhập doanh nghiệp năm

Hồ sơ khai quyết toán thuế thu nhập doanh nghiệp

Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính (đối với các doanh nghiệp lựa chọn kỳ kế toán khác năm dương lịch), doanh nghiệp phải nộp hồ sơ khai quyết toán thuế thu nhập doanh nghiệp đến Chi cục Thuế quản lý trực tiếp; bao gồm các giấy tờ sau:

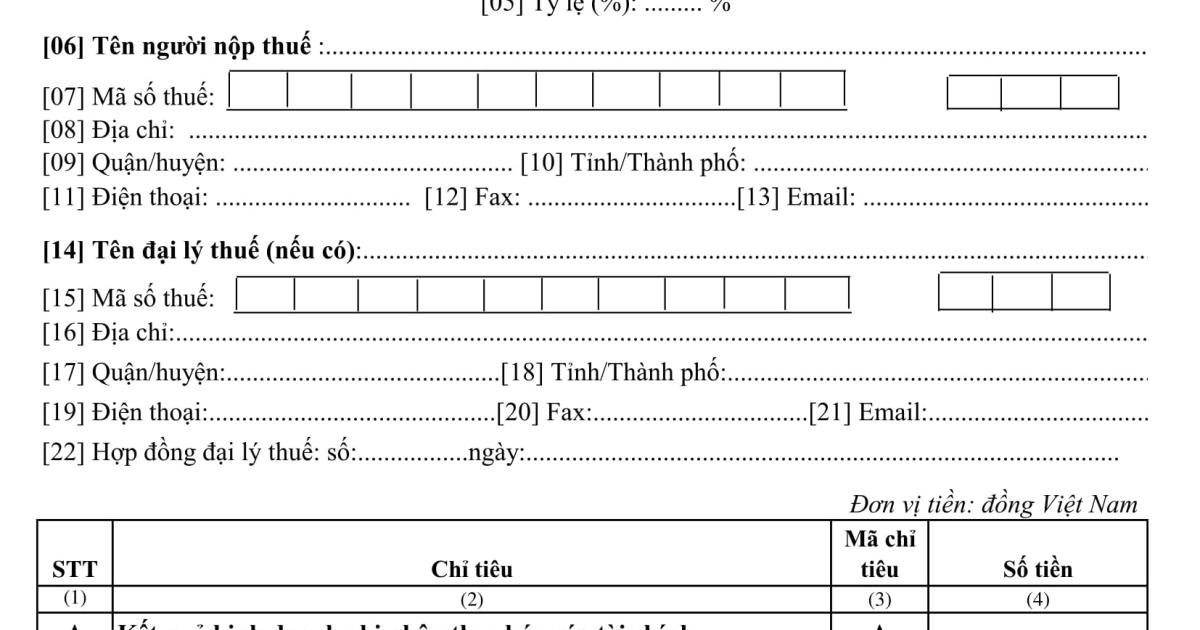

1. Tờ khai quyết toán thuế thu nhập doanh nghiệp (Mẫu số 03/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC);

2. Báo cáo tài chính năm. Bao gồm:

- Bảng cân đối kế toán (Mẫu số B01-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

- Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DNN ban hành kèm theo Thông tư 200/2014/TT-BTC);

- Báo cáo luân chuyển tiền tệ theo phương pháp trực tiếp và Báo cáo luân chuyển tiền tệ theo phương pháp gián tiếp (ban hành kèm theo Thông tư 200/2014/TT-BTC);

- Bản thuyết minh báo cáo tài chính (Mẫu số B09-DN ban hành kèm theo Thông tư 200/2014/TT-BTC);

3. Giấy ủy quyền thực hiện thủ tục nếu không phải là người đại diện theo pháp luật thực hiện công việc;

Các loại giấy tờ khác

Tùy theo thực tế phát sinh của doanh nghiệp mà nộp thêm các giấy tờ sau:

Phụ lục Kết quả hoạt động sản xuất kinh doanh (ban hành kèm theo Thông tư 80/2021/TT-BTC):

- Mẫu số 03-1A/TNDN đối với doanh nghiệp thuộc các ngành sản xuất, thương mại, dịch vụ.

- Mẫu số 03-1B/TNDN đối với doanh nghiệp thuộc các ngành ngân hàng, tín dụng.

- Mẫu số 03-1C/TNDN đối với các Công ty chứng khoán, Công ty quản lý quỹ đầu tư chứng khoán.

- Phụ lục chuyển lỗ (Mẫu số 03-2/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Các Phụ lục thuế thu nhập doanh nghiệp được ưu đãi (ban hành kèm theo Thông tư 80/2021/TT-BTC):

- Mẫu số 03-3A/TNDN đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp

- Mẫu số 03-3B/TNDN đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng)

- Mẫu số 03-3C/TNDN đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ

- Mẫu số 03-3D/TNDN đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao

Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài (Mẫu số 03-4/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản (Mẫu số 03-5/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Phụ lục báo cáo trích lập, sử dụng quỹ khoa học và công nghệ (Mẫu số 03-6/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Phụ lục thông tin về quan hệ liên kết và giao dịch liên kết (Mẫu số 01 ban hành kèm theo Nghị định số 132/2020/NĐ-CP).

Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp đối với cơ sở sản xuất (Mẫu số 03-8/TNDN ban hành kèm theo Thông tư 80/2021/TT-BTC).

Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, ngoài các hồ sơ nêu trên, doanh nghiệp phải bổ sung các hồ sơ, tài liệu theo hướng dẫn của Bộ Tài chính về thuế thu nhập doanh nghiệp. Cụ thể:

Hồ sơ đính kèm khi kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài bao gồm:

- Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế;

- Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

Xem thêm: Thời hạn nộp tờ khai thuế, báo cáo thuế theo quy định năm 2022

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông