.png)

Cách tính thuế thu nhập cá nhân cho người nước ngoài mới nhất 2021

Thuế thu nhập cá nhân là một trong những khoản thuế mà cả người lao động và doanh nghiệp vô cùng quan tâm. Đối với người lao động là công dân Việt Nam, có thể dễ dàng tính thuế thu nhập cá nhân vì đây là một trường hợp phổ biến. Tuy nhiên, đối với trường hợp người lao động là người nước ngoài thì sẽ quyết toán thuế thu nhập cá nhân như thế nào còn là một nghiệp vụ gây lúng túng. Trong bài viết này, Gitiho sẽ hướng dẫn bạn cách quyết toán thuế thu nhập cá nhân đối với người nước ngoài theo thông tư 111/2012/TT-BTC

KTG01 - Ai cũng có thể trở thành kế toán tổng hợp sau 14 giờ!

- 1 Đối tượng nộp thuế thu nhập cá nhân đối với với người nước ngoài

- 1.1 Xác định đối tượng nộp thuế thu nhập cá nhân

- 1.2 Cách xác định cá nhân cư trú và cá nhân không cư trú

- 2 Cách quyết toán thuế thu nhập cá nhân đối với người nước ngoài

- 2.1 Quyết toán thuế thu nhập cá nhân với cá nhân không cư trú

- 2.1.1 Cách quyết toán thuế thu nhập cá nhân với cá nhân không cư trú

- 2.1.2 Kỳ kê khai thuế thu nhập cá nhân đối với cá nhân không cư trú

- 2.2 Cá nhân cư trú

- 3 Trách nhiệm của doanh nghiệp Việt Nam

- 4 Tổng kết

Mục lục

Đối tượng nộp thuế thu nhập cá nhân đối với với người nước ngoài

Xác định đối tượng nộp thuế thu nhập cá nhân

Lưu ý: Trong bài viết sẽ chỉ đề cập tới quyết toán thuế đối với người lao động nước ngoài có thu nhập tới từ tiền lương, tiền công làm việc. Các trường hợp thu nhập từ đầu tư kinh doanh, bất động sản, bản quyền, trúng thưởng...sẽ được đề cập ở bài viết khác. Bạn hãy theo dõi blog Gitiho để đón đọc nhé!

Việc quan trọng nhất trước khi bắt tay vào quyết toán thuế thu nhập cá nhân đối với người nước ngoài là phải xác định được đó là cá nhân có cư trú hay không cư trú tại Việt Nam. Nếu không xác định được rõ điều này thì sẽ không thể tiến hành quyết toán thuế thu nhập cá nhân. Bởi vì theo thông tư 111/2013/TT-BTC được sửa đổi, đối tượng phải nộp thuế thu nhập cá nhân gồm: Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập chịu thuế. Mỗi trường hợp sẽ có cách tính thu nhập chịu thuế thu nhập cá nhân khác nhau:

- Đối với cá nhân cư trú: Thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập

- Đối với cá nhân không cư trú: Thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam, không phân biệt nơi trả và nhận thu nhập.

Xem thêm: Hướng dẫn chi tiết cách tự quyết toán thuế thu nhập cá nhân

Cách xác định cá nhân cư trú và cá nhân không cư trú

Dựa theo khoản 1, 2 điều 1 thông tư 111/2013/TT-BTC, chúng ta có thể xác định rõ ràng được cá nhân cư trú hoặc không cư trú.

Cá nhân cư trú

Cá nhân cư trú được quy định tại khoản 1, điều 1 thông tư 111/2013/TT-BTC như sau: Cá nhân cư trú là người đáp ứng một trong những điều kiện sau đây:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi được tính là một (01) ngày. Ngày đến và ngày đi được căn cứ vào chứng thực của cơ quan quản lý xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá nhân khi đến và khi rời Việt Nam. Trường hợp nhập cảnh và xuất cảnh trong cùng một ngày thì được tính chung là một ngày cư trú. Cá nhân có mặt tại Việt Nam theo hướng dẫn tại điểm này là sự hiện diện của cá nhân đó trên lãnh thổ Việt Nam.

- Có nơi ở thường xuyên tại Việt Nam theo một trong hai trường hợp sau:

- Có nơi ở thường xuyên theo quy định của pháp luật về cư trú:

- Đối với công dân Việt Nam: Nơi ở thường xuyên là nơi cá nhân sinh sống thường xuyên, ổn định không có thời hạn tại một chỗ ở nhất định và đã đăng ký thường trú theo quy định của pháp luật về cư trú.

- Đối với người nước ngoài: Nơi ở thường xuyên là nơi ở thường trú ghi trong Thẻ thường trú hoặc nơi ở tạm trú khi đăng ký cấp Thẻ tạm trú do cơ quan có thẩm quyền thuộc Bộ Công an cấp.

- Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế, cụ thể như sau:

- Cá nhân chưa hoặc không có nơi ở thường xuyên theo hướng dẫn tại điểm b.1, khoản 1, Điều này nhưng có tổng số ngày thuê nhà để ở theo các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế cũng được xác định là cá nhân cư trú, kể cả trường hợp thuê nhà ở nhiều nơi.

- Nhà thuê để ở bao gồm cả trường hợp ở khách sạn, ở nhà khách, nhà nghỉ, nhà trọ, ở nơi làm việc, ở trụ sở cơ quan,… không phân biệt cá nhân tự thuê hay người sử dụng lao động thuê cho người lao động.

- Có nơi ở thường xuyên theo quy định của pháp luật về cư trú:

- Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định tại khoản này nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là cá nhân cư trú của nước nào thì cá nhân đó là cá nhân cư trú tại Việt Nam.

- Việc chứng minh là đối tượng cư trú của nước khác được căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá nhân thuộc nước hoặc vùng lãnh thổ đã ký kết Hiệp định thuế với Việt Nam không có quy định cấp Giấy chứng nhận cư trú thì cá nhân cung cấp bản chụp Hộ chiếu để chứng minh thời gian cư trú.

Xem thêm: Phương pháp quyết toán thuế thu nhập cá nhân có thu nhập 2 nơi trở lên

Cá nhân không cư trú

Cá nhân không cư trú là cá nhân không đáp ứng điều kiện nào được nêu tại khoản 1, điều này.

Cách quyết toán thuế thu nhập cá nhân đối với người nước ngoài

Quyết toán thuế thu nhập cá nhân với cá nhân không cư trú

Cách quyết toán thuế thu nhập cá nhân với cá nhân không cư trú

- Cá nhân không cư trú không cần quyết toán thuế trước khi rời khỏi Việt Nam

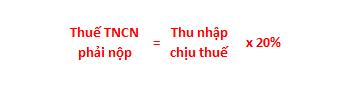

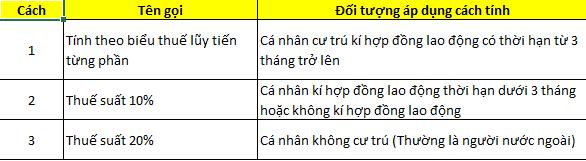

- Đối với trường hợp cá nhân không cư trú, dù cá nhân ký hợp đồng lao động trên hoặc dưới 3 tháng thì thuế suất là 20%, và thuế thu nhập cá nhân được xác định bằng thu nhập chịu thuế nhân với thuế suất 20%. Ta có công thức sau:

Kỳ kê khai thuế thu nhập cá nhân đối với cá nhân không cư trú

- Kỳ tính thuế thu nhập cá nhân đối với cá nhân không cư trú được tính theo lần phát sinh thu nhập

- Thời hạn nộp hồ sơ kê khai thuế theo từng lần phát sinh nghĩa vụ nộp thuế thu nhập cá nhân chậm nhất là 10 ngày kể từ ngày phát sinh nghĩa vụ

- Đối với cá nhân không cư trú có thu nhập phát sinh tại Việt Nam nhưng nhận tiền tại nước ngoài thì kê khai thuế theo quý

Cá nhân cư trú

Cách quyết toán thuế thu nhập cá nhân với cá nhân cư trú

- Cá nhân cư trú bắt buộc phải quyết toán thuế thu nhập cá nhân trước khi xuất cảnh khỏi Việt Nam

- Cách tính thuế thu nhập cá nhân chính là cách đầu tiên trong 3 cách tính thuế thu nhập cá nhân được giải thích trong bài viết này.

Kỳ kê khai thuế thu nhập cá nhân đối với cá nhân cư trú

- Tính thuế theo năm

- Đối với năm dương lịch: Cá nhân có mặt trên lãnh thổ Việt Nam từ 183 ngày trở lên thì kỳ tính thuế thu nhập cá nhân được tính theo năm dương lịch

- Trong trường hợp năm dương lịch cá nhân đó có mặt trên lãnh thổ Việt Nam ít hơn 183 ngày, nhưng tính 12 tháng liên tục từ khi cá nhân có mặt tại Việt Nam trên 183 ngày thì kỳ tính thuế thu nhập cá nhân đầu tiên được xác định là 12 tháng liên tục cá nhân có mặt trên lãnh thổ Việt Nam. Từ kỳ tiếp theo căn cứ theo năm dương lịch

Trách nhiệm của doanh nghiệp Việt Nam

- Doanh nghiệp trả các khoản thu nhập chịu thuế cho cá nhân không cư trú có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thu nhập cho cá nhân đó

- Số thuế phải khấu trừ xác định theo hướng dẫn bên trên

Xem thêm: Hướng dẫn các kiến thức cơ bản về Nguồn vốn trong Kế toán

Tổng kết

Như vậy, trong bài viết trên, Gitiho đã hướng dẫn bạn cách quyết toán thuế thu nhập cá nhân đối với người lao động người nước ngoài chi tiết theo 2 trường hợp là cá nhân cư trú và cá nhân không cư trú. Mong rằng bạn có thể áp dụng thành công vào công việc của mình!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông