Đối tượng chịu thuế GTGT khi tính thuế nhà thầu nước ngoài

Với các bạn kế toán chưa tiếp xúc nhiều với việc tính thuế nhà thầu nước ngoài thì có thể sẽ không biết bên nào là bên chịu thuế GTGT trong trường hợp này. Hãy cùng chúng mình tìm hiểu qua bài viết dưới đây nhé.

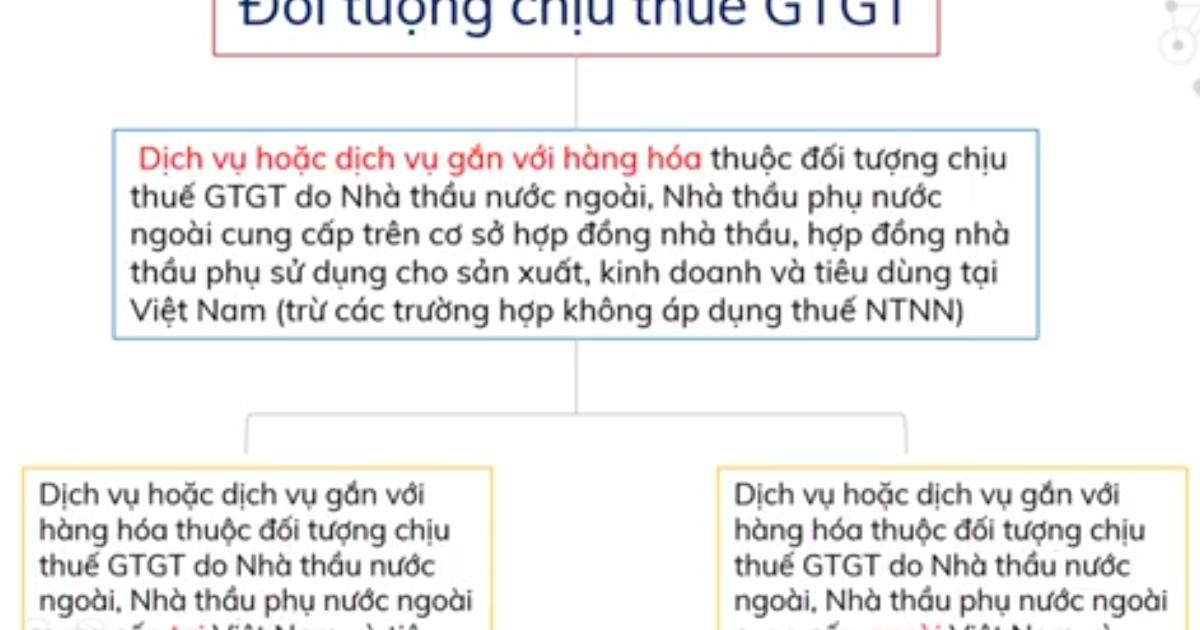

Đối tượng chịu thuế GTGT khi tính thuế NTNN

Định nghĩa về đối tượng

Đối tượng chịu thuế giá trị gia tăng khi tính thuế nhà thầu nước ngoài được quy định như sau:

Dịch vụ hoặc dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài cung cấp trên cơ sở hợp đồng nhà thầy, hợp đồng nhà thầu phụ sử dụng cho sản xuất kinh doanh và tiêu dùng tại Việt Nam trừ các trường hợp không áp dụng thuế nhà thầu nước ngoài.

Các đối tượng này được chia thành 2 nhóm như sau:

- Dịch vụ hoặc dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế giá trị gia tăng do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài cung cấp tại Việt Nam và tiêu dùng tại Việt Nam.

- Dịch vụ hoặc dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT do Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài cung cấp ngoài Việt Nam và tiêu dùng tại Việt Nam.

Các bạn chú ý là hai nhóm đối tượng này khác nhau ở chỗ là một bên cung cấp tại Việt Nam, một bên cung cấp ngoài Việt Nam.

Trong phần định nghĩa, các bạn có thể thấy đối tượng chịu thuế GTGT của thuế Nhà thầu nước ngoài là “dịch vụ hoặc dịch vụ gắn với hàng hóa” chứ không phải là “hàng hóa” cụ thể. Vậy có phải các công ty nước ngoài xuất khẩu hàng hóa sang Việt Nam thì không cần nộp thuế GTGT không?

Điều này được giải thích như sau:

Khi hàng hóa nhập khẩu vào Việt Nam thì sẽ phải làm thủ tục hải quan nên phải nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu. Do đó nên không cần tính thuế GTGT của hàng hóa khi tính thuế nhà thầu nước ngoài.

Trong trường hợp hàng hóa được cung cấp theo hợp đồng dưới hình thức: Điểm giao nhận hàng hóa nằm trong lãnh thổ Việt Nam (trừ trường hợp sử dụng kho ngoại quan, cảng nội địa (ICD) làm kho hàng hóa để phụ trợ cho hoạt động vận tải quốc tế, quá cảnh, chuyển khẩu, lưu trữ hàng hoặc để cho doanh nghiệp khác gia công); hoặc việc cung cấp hàng hóa có kèm theo dịch vụ tiến hành tại Việt Nam như lắp đặt, chạy thử, bảo hành, bảo dưỡng, thay thế, các dịch vụ khác đi kèm với việc cung cấp hàng hóa (bao gồm cả trường hợp dịch vụ kèm theo miễn phí), kể cả trường hợp việc cung cấp các dịch vụ nêu trên có hoặc không nằm trong giá trị của hợp đồng cung cấp hàng hóa thì giá trị hàng hóa chỉ phải chịu thuế GTGT khâu nhập khẩu theo quy định, phần giá trị dịch vụ thuộc đối tượng chịu thuế GTGT theo hướng dẫn tính thuế GTGT khi tính thuế NTNN.

Trường hợp hợp đồng không tách riêng được giá trị hàng hóa và giá trị dịch vụ đi kèm (bao gồm cả trường hợp dịch vụ kèm theo miễn phí) thì thuế GTGT được tính chung cho cả hợp đồng.

Xem thêm: Cách kê khai thuế giá trị gia tăng theo phương pháp trực tiếp

Ví dụ minh họa

Doanh nghiệp A ở Việt Nam ký hợp đồng mua dây chuyền máy móc thiết bị cho Dự án Nhà máy xi măng với Doanh nghiệp B ở nước ngoài. Tổng giá trị Hợp đồng là 100 triệu USD, bao gồm giá trị máy móc thiết bị là 80 triệu USD (trong đó có thiết bị thuộc diện chịu thuế GTGT với thuế suất 10%), giá trị dịch vụ hướng dẫn lắp đặt, giám sát lắp đặt, bảo hành, bảo dưỡng là 20 triệu USD.

Khi đó việc xác định nghĩa vụ thuế GTGT của Doanh nghiệp B đối với giá trị hợp đồng ký với Doanh nghiệp A như sau:

- Thuế GTGT được tính trên giá trị dịch vụ (20 triệu USD), không tính trên giá trị dây chuyền máy móc thiết bị nhập khẩu. Lý do là phần máy móc thiết bị nhập khẩu đã phải đóng thuế GTGT ngay từ khi làm thủ tục thông quan.

- Trường hợp hợp đồng không tách riêng được giá trị dây chuyền máy móc thiết bị và giá trị dịch vụ thì thuế GTGT được tính trên toàn bộ giá trị hợp đồng (100 triệu USD).

Xem thêm: Quy định về doanh thu để tính thuế môn bài

Kết luận

Qua bài viết này, các bạn đã nắm được thông tin về đối tượng chịu thuế GTGT khi tính thuế nhà thầu nước ngoài. Chúc các bạn thành công!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông