Hướng dẫn cách tính số dư của tài khoản kế toán

Hiện nay, có rất nhiều tài khoản kế toán được sử dụng khiến các kế toán viên gặp khó khăn trong việc tính số dư của tài khoản. Trong bài viết này, Gitiho sẽ hướng dẫn bạn cách tính số dư cho tài khoản kế toán để hoàn thiện sơ đồ chữ T, ghi sổ kế toán, tính toán các con số một cách nhanh chóng.

Xem thêm: Kế toán tổng hợp từ A - Z - Khóa học giúp bạn thành thạo cách tính số dư tài khoản kế toán

XEM NHANH BÀI VIẾT

- 1 Tài khoản kế toán là gì?

- 2 Số dư tài khoản kế toán là gi?

- 3 Tính số dư của tài khoản kế toán chỉ có số dư bên Nợ

- 4 Tính số dư của tài khoản kế toán chỉ có số dư bên Có

- 5 Tính số dư của tài khoản kế toán có thể có số dư bên Nợ hoặc bên Có

- 6 Tính số dư của tài khoản kế toán không có số dư

- 7 Kết luận

Tài khoản kế toán là gì?

Tài khoản kế toán dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán khác nhau. Nghiệp vụ kinh tế phát sinh là các hoạt động liên quan đến quá trình sản xuất, kinh doanh của một doanh nghiệp như: Mua hàng, bán hàng, ...

Số dư tài khoản kế toán là gi?

Số dư tài khoản kế toán được hiểu là tổng số tiền còn lại hiện tại trong tài khoản kiểm tra.

- Theo tài khoản sổ cái chung, số dư tài khoản là số dư hiện tại trong tài khoản.

- Theo tài khoản ngân hàng, số dư tài khoản là số tiền mặt hiện tại trong tài khoản, tiết kiệm hoặc tài khoản đầu tư.

- Theo thanh toán, số dư tài khoản là số tiền còn nợ trừ tất cả các khoản tín dụng bù trừ.

Số dư tài khoản kế toán thường được sử dụng để các kế toán viên kiểm soát được tài khoản nào đang hoạt động ít nhất, có thể để hợp nhất với các tài khoản kế toán lớn hơn và tích cực hơn để giảm số lượng tài khoản được theo dõi.

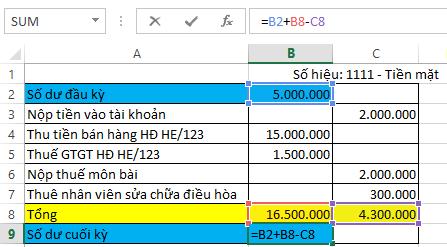

Tính số dư của tài khoản kế toán chỉ có số dư bên Nợ

Để tính số dư của các tài khoản kế toán, ví dụ: TK 111, TK 112, TK 152,... ta sử dụng công thức sau:

SD Nợ cuối kì = SD Nợ đầu kì + Tổng phát sinh Nợ trong kì - Tổng phát sinh Có trong kì

Tính số dư của tài khoản kế toán chỉ có số dư bên Có

Tính số dư của tài khoản kế toán, ví dụ: TK 334, TK 411,... áp dụng công thức:

SD Có cuối kì = SD Có đầu kì + Tổng phát sinh Có trong kì - Tổng phát sinh Nợ trong kì

Tính số dư của tài khoản kế toán có thể có số dư bên Nợ hoặc bên Có

Ví dụ các tài khoản kế toán như: TK 131, 331

Tài khoản kế toán có số dư bên nợ

SD Nợ cuối kì = SD Nợ đầu kì + Tổng phát sinh Nợ trong kì - SD Có đầu kì - Tổng phát sinh Có trong kì

Tài khoản kế toán có số dư bên có

SD Có cuối kì = SD Có đầu kì + Tổng phát sinh Có trong kì - SD Nợ đầu kì - Tổng phát sinh Nợ trong kì

Tính số dư của tài khoản kế toán không có số dư

Bao gồm các tài khoản kế toán từ đầu 5 đến đầu 9

Số phát sinh Nợ = Số phát sinh Có

Ví dụ:

Kết luận

Bài viết trên, Gitiho đã giới thiệu cho bạn công thức tính số dư của 4 nhóm tài khoản kế toán. Hy vọng bạn áp dụng và thực hành thành công với công việc của mình.

Bài viết tham khảo khác:

IFRS là gì ? Tại sao Kế toán hiện đại cần có IFRS ? Cơ hội việc làm của Kế toán IFRS

Kiến thức về nguồn vốn và tài sản mà mọi kế toán viên cần biết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông