.png)

Phân biệt 14 loại thư tín dụng LC (Letter of Credit) thường dùng

Thư tín dụng là chứng từ do ngân hàng hoặc tổ chức tài chính phát hành, nó dùng để đảm bảo việc thanh toán từ người mua sang người bán và được sử dụng phổ biến nhất trong các giao dịch thương mại quốc tế.

Có một số loại thư tín dụng phổ biến được các doanh nghiệp sử dụng cho các giao dịch thương mại quốc tế hoặc nội địa. Điều quan trọng là bạn phải hiểu các loại thư tín dụng này và mục đích của chúng để lựa chọn loại thư tín dụng thích hợp cho giao dịch thương mại của bạn.

XEM NHANH BÀI VIẾT

- 1 Các loại thư tín dụng LC phổ biến

- 1.1 Thư tín dụng có thể hủy ngang - Revocable Letter of Credit

- 1.2 Thư tín dụng không hủy ngang - Irrevocable Letter of Credit

- 1.3 Thư tín dụng trả ngay - LC at Sight

- 1.4 Thư tín dụng trả chậm - Usance Letter of Credit or Deferred Payment LC

- 1.5 Thư tín dụng giáp lưng - Back to Back LC

- 1.6 Thư tín dụng có thể chuyển nhượng - Transferable Letter of Credit

- 1.7 Thư tín dụng không thể chuyển nhượng - Un-transferable Letter of Credit

- 1.8 Thư tín dụng dự phòng - Standby Letter of Credit

- 1.9 Thư tín dụng có thể thỏa thuận tự do - Freely Negotiable Letter of Credit

- 1.10 Thư tín dụng tuần hoàn - Revolving Letter of Credit

- 1.11 Thư tín dụng điều khoản đỏ - Red Clause LC

- 1.12 Thư tín dụng điều khoản xanh - Green Clause LC

- 2 Kết luận

Các loại thư tín dụng LC phổ biến

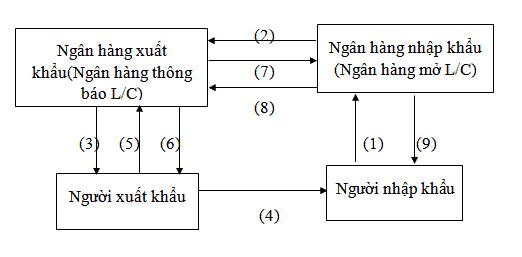

Quy trình mở và thanh toán thư tín dụng LC trong xuất nhập khẩu:

Xem thêm: Tìm hiểu về thư tín dụng - Letter of Credit (LC) trong xuất nhập khẩu

Sau đây là các loại thư tín dụng LC thường được sử dụng:

Thư tín dụng có thể hủy ngang - Revocable Letter of Credit

Thư tín dụng hủy ngang là loại chứng từ có thể được sửa đổi hoặc thu hồi một cách độc lập bởi ngân hàng phát hành hoặc người mua mà không cần thông báo trước. Loại LC này hoạt động hoàn toàn có lợi cho người mua. Nó hiếm khi được thực hiện trong thương mại quốc tế ngày nay vì nó không cung cấp bất kỳ sự bảo vệ nào cho người thụ hưởng hoặc người bán.

Thư tín dụng không hủy ngang - Irrevocable Letter of Credit

Thư tín dụng không thể hủy ngang được sử dụng phổ biến hơn so với thư tín dụng có thể hủy ngang. LC không thể hủy ngang không thể được thu hồi hoặc sửa đổi nếu không có sự đồng ý của các bên liên quan như: ngân hàng phát hành, người thụ hưởng và ngân hàng xác nhận. Đó là một lựa chọn an toàn hơn cho người bán hoặc người xuất khẩu vì nó đảm bảo rằng số tiền được đề cập trong LC sẽ được thanh toán nếu giấy tờ được nộp đáp ứng các điều khoản và điều kiện của thỏa thuận. Thư tín dụng không thể hủy ngang bao gồm 2 loại: Thư tín dụng đã xác nhận và thư tín dụng chưa xác nhận.

Thư tín dụng đã xác nhận - Confirmed Letter of Credit

Thư tín dụng xác nhận là một thỏa thuận trong đó một ngân hàng hoặc tổ chức tài chính khác thêm bảo lãnh của mình vào LC. Nó được sử dụng khi người bán không tin tưởng vào ngân hàng của người mua hoặc ngân hàng phát hành. Nó tạo thêm sự đảm bảo cho người bán, tuy nhiên chi phí của LC này rất cao.

Thư tín dụng chưa được xác nhận - Unconfirmed Letter of Credit

Đối với trường hợp này, không có bảo lãnh bổ sung từ một ngân hàng hoặc tổ chức tài chính khác. Một thư tín dụng chưa được xác nhận chỉ liên quan đến người mua, người bán và ngân hàng phát hành hoặc ngân hàng của người mua. Hầu hết tất cả các thư tín dụng thường được sử dụng phổ biến hiện nay là thư tín dụng chưa được xác nhận.

Thư tín dụng trả ngay - LC at Sight

Thư tín dụng trả ngay yêu cầu ngân hàng thông báo hoặc ngân hàng của người bán thực hiện thanh toán ngay, theo yêu cầu hoặc khi xuất trình chứng từ. Người bán nộp các tài liệu theo các điều khoản và điều kiện của LC. Sau khi xác minh, ngân hàng thông báo ngay lập tức giải phóng khoản thanh toán đến hạn cho nhà cung cấp.

Thư tín dụng trả chậm - Usance Letter of Credit or Deferred Payment LC

Trong trường hợp sử dụng thư tín dụng trả chậm, hối phiếu được ký phát tại ngân hàng phát hành hoặc ngân hàng tương ứng vào cuối thời hạn sử dụng đã thỏa thuận. Ngân hàng có thể nhận được chứng từ sớm sau khi hoàn thành việc vận chuyển hàng hóa, nhưng việc thanh toán chỉ được xử lý sau khi thời hạn sử dụng kết thúc. Điều này mang lại một thời gian gia hạn cho người mua, vì vậy người mua có thể thực hiện thanh toán sau một khoảng thời gian nhất định kể từ khi nhận được hàng hóa.

Thư tín dụng giáp lưng - Back to Back LC

Thư tín dụng giáp lưng là nơi một LC thứ hai được mở, LC thứ hai này bảo đảm cho cả hai bên của giao dịch thông qua tín dụng và tín dụng đối ứng.

Người trung gian mua từ một bên và bán cho bên khác là một trường hợp điển hình của LC giáp lưng.

Xem thêm: Tìm hiểu quy trình nhập khẩu hàng hoá từ nước ngoài về Việt Nam

Thư tín dụng có thể chuyển nhượng - Transferable Letter of Credit

Thư tín dụng có thể chuyển nhượng được sử dụng khi có sự tham gia của người trung gian hoặc khi một công ty bán sản phẩm của một công ty hay nhà sản xuất khác. Người thụ hưởng thứ nhất yêu cầu ngân hàng chuyển toàn bộ hoặc một phần tiền thanh toán cho người thụ hưởng thứ hai. Trong thỏa thuận này, người thụ hưởng đầu tiên thường là những người trung gian hoặc một công ty bán sản phẩm của người khác.

Thư tín dụng không thể chuyển nhượng - Un-transferable Letter of Credit

Một thư tín dụng không thể chuyển nhượng không thể được chuyển nhượng cho người thụ hưởng khác. Người thụ hưởng theo thư tín dụng ban đầu là người thụ hưởng duy nhất và chứng từ không thể được sử dụng thêm để thanh toán cho bất kỳ bên nào khác.

Thư tín dụng dự phòng - Standby Letter of Credit

Thư tín dụng dự phòng còn được gọi là SBLC tương tự như bảo lãnh ngân hàng và phổ biến hơn ở Mỹ. Người bán có thể nhận được khoản thanh toán từ ngân hàng ngay cả trong trường hợp người mua không thực hiện theo thỏa thuận.

Thư tín dụng có thể thỏa thuận tự do - Freely Negotiable Letter of Credit

Thư tín dụng thỏa thuận tự do cho phép bất kỳ ngân hàng nào trở thành ngân hàng được chỉ định miễn là ngân hàng đó sẵn sàng thanh toán, chấp nhận, chịu cam kết trả chậm hoặc thương lượng LC. Thư tín dụng phải chỉ ra rằng nó không bị hạn chế đối với bất kỳ ngân hàng nào để thương lượng hoặc nó có thể được thương lượng ở bất kỳ ngân hàng nào.

Thư tín dụng tuần hoàn - Revolving Letter of Credit

Thư tín dụng tuần hoàn là một trong những nơi số tiền đã đề cập được khôi phục sau khi thanh toán, giảm nhu cầu tạo LC mới. Nó được sử dụng trong trường hợp các lô hàng có nhiều loại hàng hóa khác nhau hoặc một nhóm hàng hóa giống nhau lặp đi lặp lại, được giao dịch trong một khoảng thời gian cụ thể.

Thư tín dụng điều khoản đỏ - Red Clause LC

Trong thư tín dụng điều khoản Đỏ, người bán hoặc người thụ hưởng được thanh toán một phần hoặc được thanh toán trước trước khi hàng hóa được vận chuyển và sau khi nhận được chứng từ hay văn bản xác nhận của người bán cho ngân hàng. Loại LC này đóng vai trò như một khoản trợ giúp cho người bán về các yêu cầu vốn lưu động để mua nguyên liệu, đóng gói và chế biến hàng hóa.

Thư tín dụng điều khoản xanh - Green Clause LC

Thư tín dụng điều khoản Xanh là một loại khác của LC điều khoản Đỏ với một số tính năng bổ sung. Trong thư tín dụng điều khoản xanh, người bán nhận được khoản thanh toán trước không chỉ để mua nguyên liệu, đóng gói và chế biến hàng hóa mà còn cả chi phí phát sinh cho việc lưu kho và bảo hiểm trước khi giao hàng.

Xem thêm: Hướng dẫn tìm hiểu về Packing List trong xuất nhập khẩu

Kết luận

Trên đây, Gitiho đã cùng bạn tìm hiểu về 14 loại thư tín dụng LC thường được sử dụng phổ biến hiện nay. Hy vọng bạn đã hiểu và lựa chọn được loại thư tín dụng thích hợp cho giao dịch thương mại của mình. Nếu có bất kỳ câu hỏi nào về chủ đề này, đừng ngại mà hãy bình luận cho chúng mình biết nhé!

Đừng quên theo dõi chúng mình để xem thêm các bài viết bổ ích về xuất nhập khẩu và các kĩ năng chuyên ngành khác nhé! Nằm lòng kiến thức chuyên ngành xuất nhập khẩu với tệp "Kiến thức nền về Logistics" đính kèm.

Tài liệu kèm theo bài viết

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông