Các đối tượng áp dụng thuế nhà thầu nước ngoài kế toán cần biết

Ở bài viết trước, chúng mình đã giới thiệu các kiến thức tổng quan về thuế nhà thầu nước ngoài cho các bạn. Bây giờ chúng ta sẽ cùng tìm hiểu về các đối tượng áp dụng thuế nhà thầu nước ngoài nhé.

5 đối tượng áp dụng thuế nhà thầu nước ngoài

Theo Thông tư 103/2014/TT-BTC, có 5 đối tượng áp dụng thuế nhà thầu nước ngoài bao gồm:

Đối tượng 1

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng thỏa thuận hoặc cam kết giữa Nhà thầu nước ngoài với Nhà thầu phụ nước ngoài để thực hiện một phần công việc của Hợp đồng nhà thầu.

Đối tượng 2

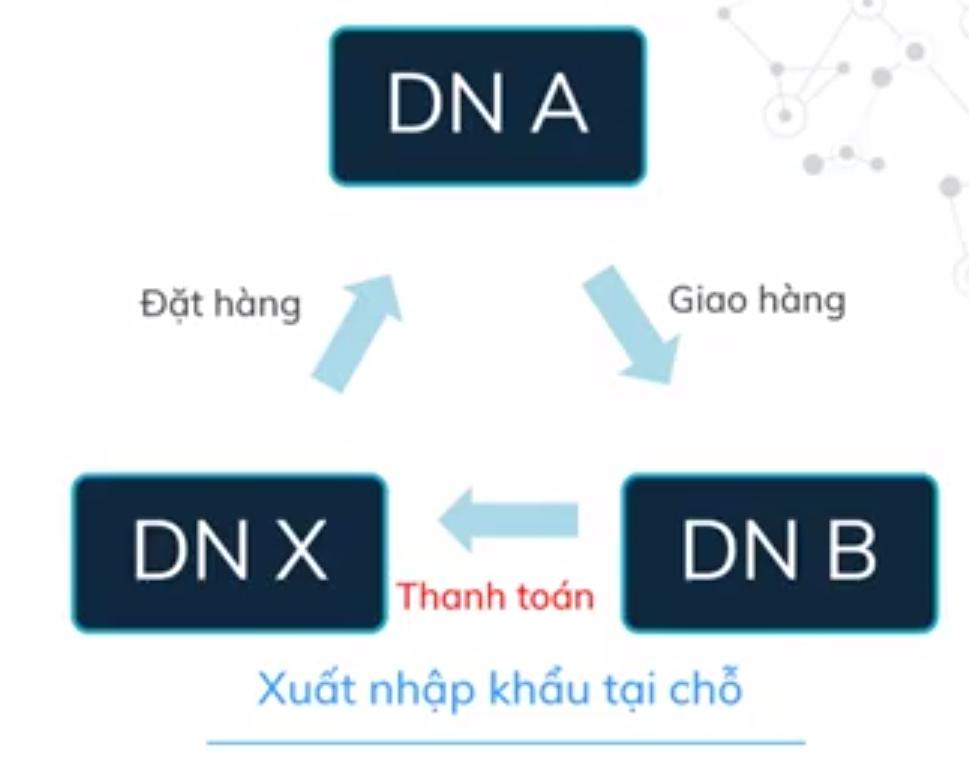

Tổ chức, cá nhân nước ngoài cung cấp hàng hóa tại Việt Nam theo hình thức xuất nhập khẩu tại chỗ và có phát sinh thu nhập tại Việt Nam trên cơ sở Hợp đồng ký giữa tổ chức, cá nhân nước ngoài với các doanh nghiệp tại Việt Nam (trừ trường hợp gia công và xuất trả hàng hóa cho tổ chức, cá nhân nước ngoài) hoặc thực hiện phân phối hàng hóa tại Việt Nam hoặc cung cấp hàng hóa theo điều kiện giao hàng của các điều khoản thương mại quốc tế - Incoterms mà người bán chịu rủi ro liên quan đến hàng hóa vào đến lãnh thổ Việt Nam.

Ví dụ: Doanh nghiệp X ở nước ngoài ký hợp đồng mua vải của doanh nghiệp Việt Nam A, đồng thời chỉ định doanh nghiệp A giao hàng cho doanh nghiệp Việt Nam B (theo hình thức xuất nhập khẩu tại chỗ). Sơ đồ mua bán diễn ra như sau:

Trong trường hợp này, doanh nghiệp X là đơn vị chịu thuế nhà thầu nước ngoài nhưng doanh nghiệp B sẽ nộp thuế này thay cho doanh nghiệp X vì họ không có cơ sở thường trú tại Việt Nam.

Xem thêm: Giới thiệu chung về thuế nhà thầu nước ngoài cho kế toán

Đối tượng 3

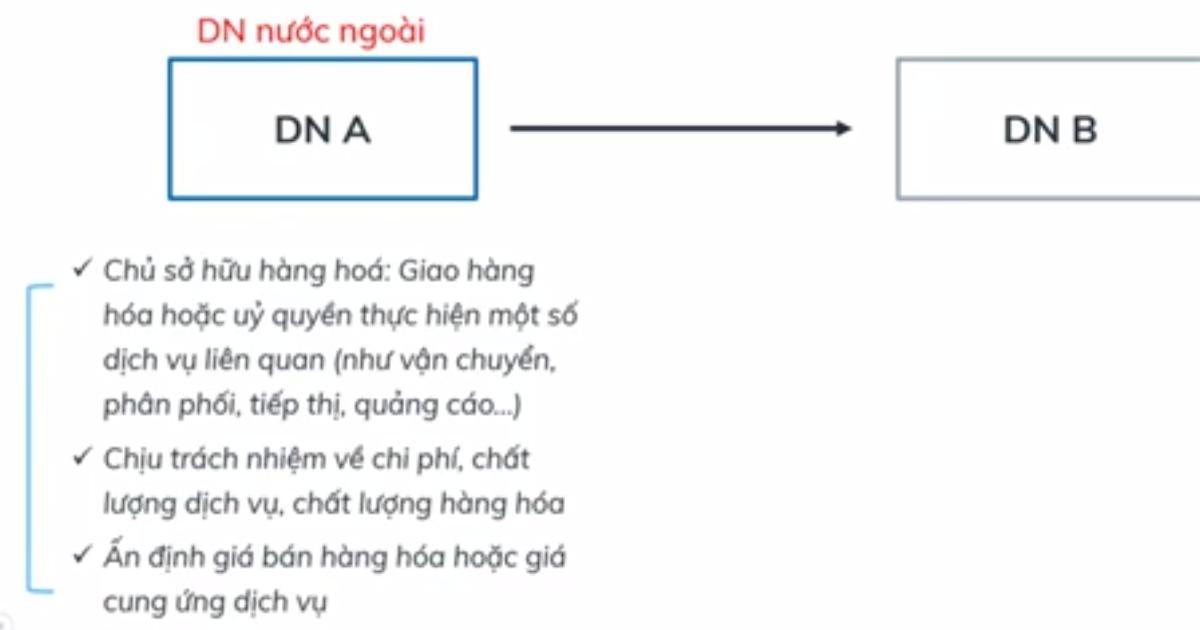

Tổ chức, cá nhân nước ngoài thực hiện một phần hoặc toàn bộ hoạt động kinh doanh phân phối hàng hóa, cung cấp dịch vụ tại Việt Namk trong đó tổ chức, cá nhân nước ngoài vẫn là chủ sở hữu đối với hàng hóa giao cho tổ chức Việt Nam hoặc chịu trách nhiệm về chi phí phân phối, quảng cáo, tiếp thị, chất lượng dịch vụ, chất lượng hàng hóa giao cho tổ chức Việt Nam hoặc ấn định giá bán hàng hóa hoặc giá cung ứng dịch vụ; bao gồm trường hợp ủy quyền hoặc thuê một số tổ chức Việt Nam thực hiện một phần dịch vụ phân phối, dịch vụ khác liên quan đến việc bán hàng hóa tại Việt Nam.

Ví dụ 1: Các bạn quan sát sơ đồ kinh doanh của doanh nghiệp A (ở nước ngoài, chịu thuế nhà thầu nước ngoài) và doanh nghiệp B (ở Việt Nam) dưới đây để hiểu rõ về đối tượng này.

Ví dụ 2: Doanh nghiệp X tại Anh ủy quyền cho doanh nghiệp P ở Việt Nam thực hiện các hoạt động tiếp thị, quảng cáo sản phẩm cho doanh nghiệp X. Doanh nghiệp P sẽ liên hệ với khách hàng và doanh nghiệp X sẽ chuyển hàng sang cho doanh nghiệp P để bán. Doanh nghiệp P vẫn là chủ sở hữu hàng hóa, chịu trách nhiệm về chất lượng hàng hóa.

=> Doanh nghiệp P là đối tượng áp dụng thuế nhà thầu nước ngoài.

Đối tượng 4

Tổ chức, cá nhân nước ngoài thông qua tổ chức, cá nhân Việt Nam để thực hiện việc đàm phán, ký kết các hợp đồng đứng tên tổ chức, cá nhân nước ngoài.

Đối tượng 5

Tổ chức, cá nhân nước ngoài thực hiện quyền xuất khẩu, quyền nhập khẩu, phân phối tại thị trường Việt Nam, mua hàng hóa để xuất khẩu, bán hàng hóa cho thương nhân Việt Nam theo pháp luật về thương mại.

Xem thêm: Cách tính thuế thu nhập cá nhân cho người nước ngoài mới nhất 2021

Đối tượng nộp thuế nhà thầu nước ngoài

Điều 4, Thông tư 103/2014/TT-BTC có quy định về đối tượng nộp thuế nhà thầu nước ngoài như sau:

1. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài đảm bảo các điều kiện sau thì sẽ tự nộp thuế NTNN với các khoản thu nhập phát sinh tại Việt Nam:

- Có cơ sở thường trú tại Việt Nam hoặc là đối tượng cư trú tại Việt Nam;

- Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thầu phụ từ 183 ngày trở lên kể từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực;

- Áp dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế hoặc tổ chức hạch toán kế toán theo quy định của pháp luật về kế toán và hướng dẫn của Bộ Tài chính.

Việc xác định Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài có cơ sở thường trú tại Việt Nam, hoặc là đối tượng cư trú tại Việt Nam thực hiện theo quy định của Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và các văn bản hướng dẫn thi hành.

Trong trường hợp Hiệp định tránh đánh thuế hai lần mà nước Cộng hòa Xã hội Chủ nghĩa Việt Nam ký kết có quy định khác về cơ sở thường trú, đối tượng cư trú thì thực hiện theo quy định của Hiệp định đó.

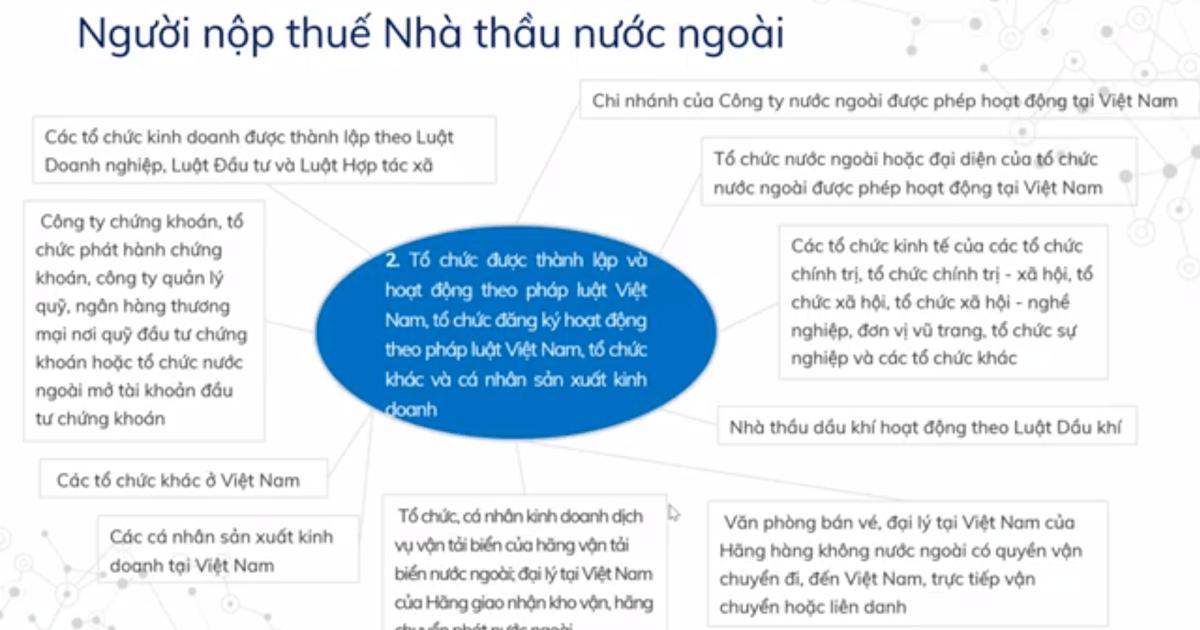

2. Tổ chức bên phía Việt Nam nộp thuế nhà thầu nước ngoài thay cho tổ chức ở nước ngoài nếu đảm bảo điều kiện là:

Tổ chức nộp thuế được thành lập và hoạt động theo pháp luật Việt Nam, tổ chức đăng ký hoạt động theo pháp luật Việt Nam, tổ chức khác và cá nhân sản xuất, kinh doanh.

Ở đây, các tổ chức này có các hoạt động như là mua dịch vụ, dịch vụ gắn với hàng hóa hoặc trả thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng nhà thầu hoặc hợp đồng nhà thầu phụ mua hàng hóa theo hình thức xuất nhập khẩu tại chỗ hoặc theo các điều khoản thương mại quốc tế Incoterms. Các tổ chức bên phía Việt Nam thực hiện cung cấp hàng hóa, dịch vụ tại Việt Nam thay cho các tổ chức, cá nhân nước ngoài.

Có 10 trường hợp mà tổ chức bên phía Việt Nam nộp thuế nhà thầu nước ngoài thay cho tổ chức ở nước ngoài, chúng mình đã tổng hợp thành một sơ đồ để các bạn dễ theo dõi như sau:

Xem thêm: Kiến thức cần biết về ưu đãi thuế thu nhập doanh nghiệp

Kết luận

Hy vọng bài viết của chúng mình đã cung cấp kiến thức hữu ích cho các bạn về đối tượng áp dụng thuế nhà thầu nước ngoài và đối tượng nộp loại thuế này theo đúng quy định của pháp luật. Chúc các bạn luôn học tập hiệu quả!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông