Cách hạch toán chi phí mua ngoài, thuê ngoài và chứng từ công nợ

Trong bài viết này, Gitiho sẽ chia sẻ với các bạn cách hạch toán hóa đơn chi phí mua ngoài, hạch toán chi phí thuê ngoài gia công và hạch toán chứng từ công nợ bằng UNC. Đây có các phần kiến thức khá quan trọng để giúp bạn thực hiện tốt các công việc của kế toán. Hãy cùng theo dõi nhé!

Hạch toán là công việc mà gần như bạn kế toán nào cũng sẽ phải tiếp xúc. Với mỗi loại hóa đơn, chúng ta lại có các lưu ý riêng về hạch toán. Để nắm rõ cách hạch toán của những hạng mục khác nhau thì trước hết các bạn hãy tải file mẫu sổ nhật ký chung được đính kèm bài viết về. Sau đó đọc và làm theo các hướng dẫn dưới đây:

Hướng dẫn hạch toán chi phí theo hạng mục cụ thể

Hạch toán hóa đơn chi phí mua ngoài

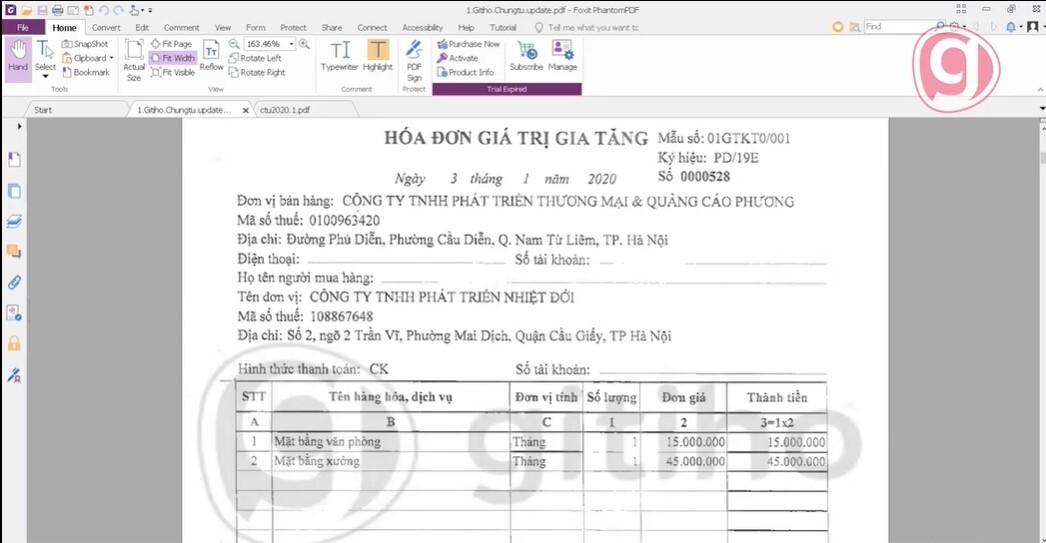

Trước hết chúng ta có một hóa đơn mua vào như trong hình ảnh dưới đây:

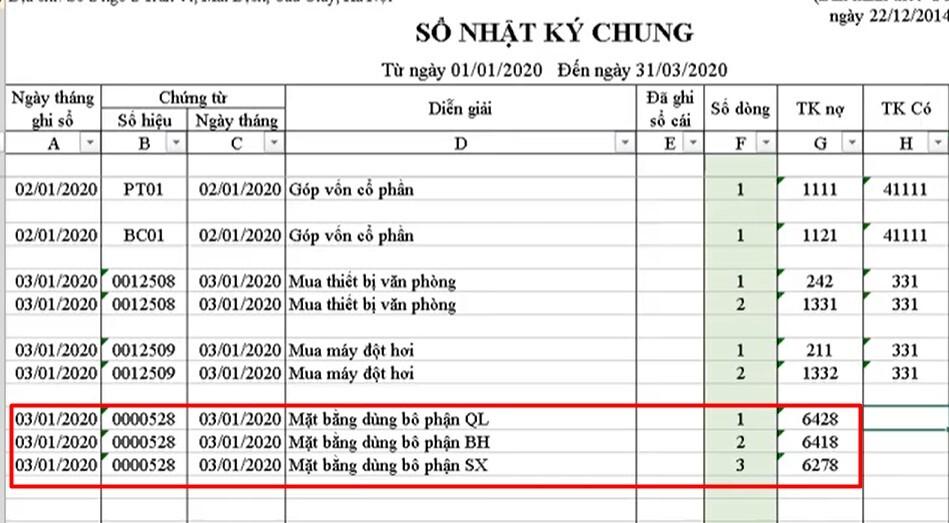

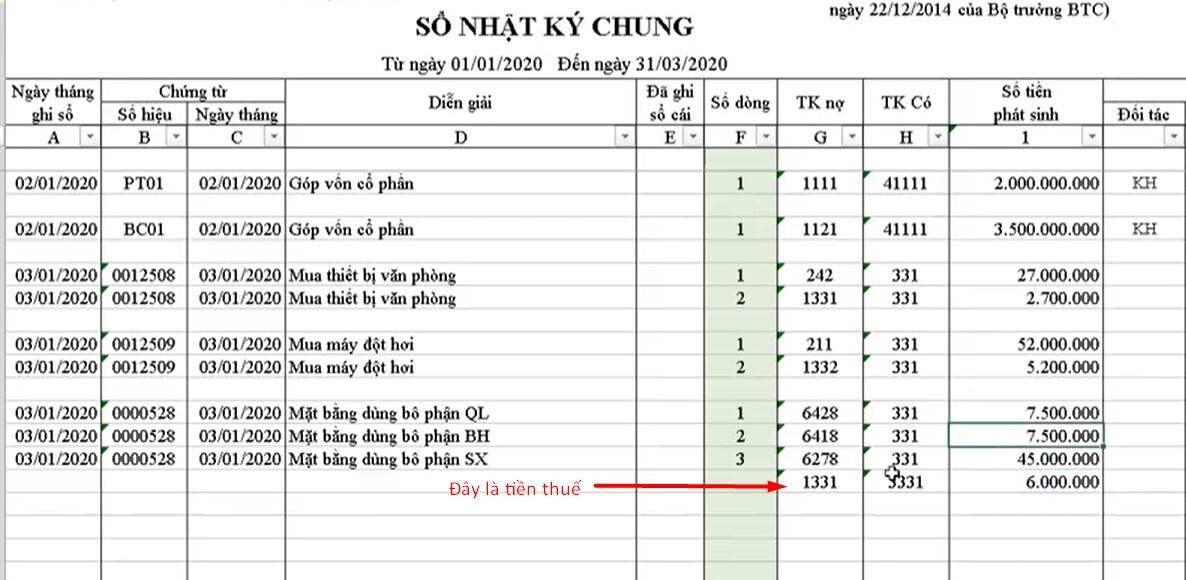

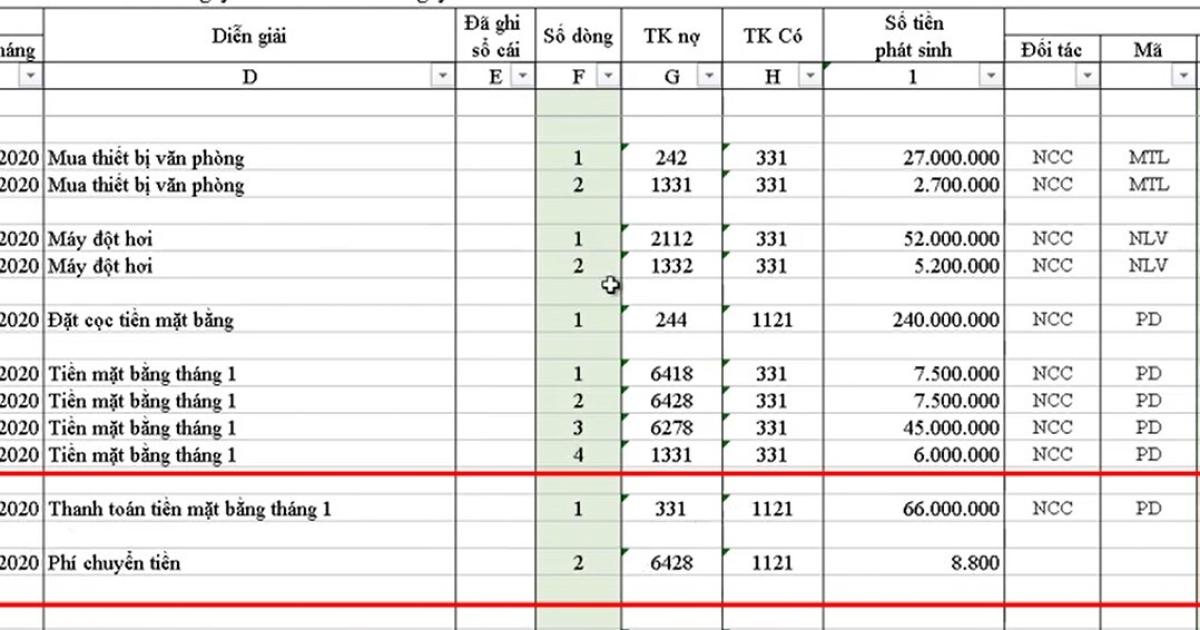

Sau khi kiểm tra tính hợp lệ của hóa đơn, thấy rằng đây là hóa đơn được viết đúng quy định, có thể sử dụng được thì bạn sẽ tiến hành định khoản vào sổ nhật ký chung. Khi hạch toán chi phí các bạn chú ý là chi phí sử dụng cho bộ phận nào thì sẽ ghi rõ theo tài khoản chi phí của bộ phận đó. Ở đây trong hóa đơn của nhà cung cấp bạn sẽ thấy 2 hạng mục là: Mặt bằng văn phòng và Mặt bằng xưởng. Tuy nhiên, khi hạch toán vào sổ thì chúng mình sẽ ghi rõ là mặt bằng dành cho bộ phận nào:

Vì bộ phận quản lý (QL) và bộ phận bán hàng (BH) dùng chung một mặt bằng nên chúng mình sẽ chia đôi chi phí trên hóa đơn của loại mặt bằng này khi hạch toán vào sổ. Các bạn nhớ điền cả phần thuế GTGT được khấu trừ tính trên tổng hóa đơn vào nữa nhé.

Phần thông tin đối tác thì các bạn chỉ cần dùng đúng mã đối tác là Excel có thể tự động hiển thị đúng các thông tin khác của họ. Cách lập mã để quản lý danh mục đối tác này chúng mình đã từng chia sẻ cách làm rồi nhé.

Trên đây là phần hạch toán khi mà đơn vị cho thuê mặt bằng là công ty, có thể xuất được hóa đơn cho bạn. Hiện nay có nhiều doanh nghiệp vẫn đang thuê mặt bằng là nhà của người dân, do đó không có hóa đơn. Khi đó muốn hạch toán cho hợp lệ, đúng luật thì phải có đầy đủ hợp đồng, chứng từ thanh toán.

Đối với các cá nhân cho thuê mặt bằng với giá thuê từ 8,4 triệu/tháng hoặc từ 100 triệu/năm trở lên thì người cho thuê phải kê khai và tính thuế GTGT, thuế thu nhập cá nhân, thuế môn bài. Dưới mức nêu trên thì được miễn thuê theo quy định hiện hành. Do đó khi doanh nghiệp thuê nhà của cá nhân thì lúc vào hồ sơ cần có thêm tờ khai về nộp thuế, giấy nộp thuế của người cho thuê. Khoản tiền này do doanh nghiệp hay chủ nhà đóng là do thỏa thuận của đôi bên.

Có bạn sẽ hỏi là một số các chi phí như tiền xăng xe, tiền bảo dưỡng xe, tiền mua vé máy bay, tiền nước, tiền điện, tiền cước diện thoại... thì hạch toán vào đâu? Bạn chỉ cần nhớ rằng bộ phận nào sử dụng thì hạch toán vào tài khoản chi phí của bộ phận đó.

Ví dụ: Công ty bạn có một chiếc xe, sử dụng cho bộ phận bán hàng. Khi đó bạn sẽ hạch toán vào tài khoản chi phí của bộ phận này. Một số bạn có thói quen là hạch toán tất cả các chi phí không biết cho vào đâu này sang tài khoản chi phí của bộ phận quản lý. Đó là cách làm không đúng và khiến bạn khó kiểm soát thông tin nhé.

Xem thêm: Hướng dẫn hạch toán thuế thu nhập doanh nghiệp chính xác năm 2020

Hạch toán chi phí thuê ngoài gia công

Trong quá trình sản xuất kinh doanh, có những lúc doanh nghiệp sẽ cần thuê ngoài gia công một số hạng mục. Lý do là vì có những việc doanh nghiệp không thường xuyên thực hiện những hạng mục này nên việc mua sắm máy móc thiết bị là không cần thiết. Nếu khách hàng có yêu cầu thì doanh nghiệp sẽ sử dụng dịch vụ thuê ngoài gia công.

Ví dụ: Có những công ty nhận thầu xây dựng cả một dự án lớn. Sau đó họ sẽ thuê các nhà thầu phụ cho từng mảng riêng như lắp đặt hệ thống cửa kính hay lắp đặt thang máy.

Những chi phí thuê ngoài gia công này, theo thông tư 133 hay cả thông tư 200 thì đều là định khoản lên tài khoản 154 dành cho chi phí sản xuất kinh doanh dở dang. Điều này thể hiện đây là hạng mục đang làm. Sau khi công trình hoàn thành hay sản phẩm hoàn thiện thì mới kết chuyển sang thành phẩm hoặc giá vốn để xác định chi phí.

- Theo thông tư 200 thì các chi phí trực tiếp như nguyên vật liệu, nhân công trực tiếp hay chi phí sản xuất chung thì định khoản vào tài khoản 621, 622, 627. Sau đó đến cuối tháng các bạn mới kết chuyển sang treo ở tài khoản 154. Bao giờ hoàn thành công trình hay sản phẩm vì kết chuyển sang chi phí hoặc giá thành.

- Theo thông tư 133 thì các bạn không phải định khoản những chi phí trực tiếp vào các tài khoản nêu trên. Các bạn sẽ định khoản thẳng vào tài khoản 154.

Việc định khoản này tùy thuộc vào chế độ kế toán mà công ty bạn đăng ký sử dụng để xác định xem nên làm theo thông tư nào nhé.

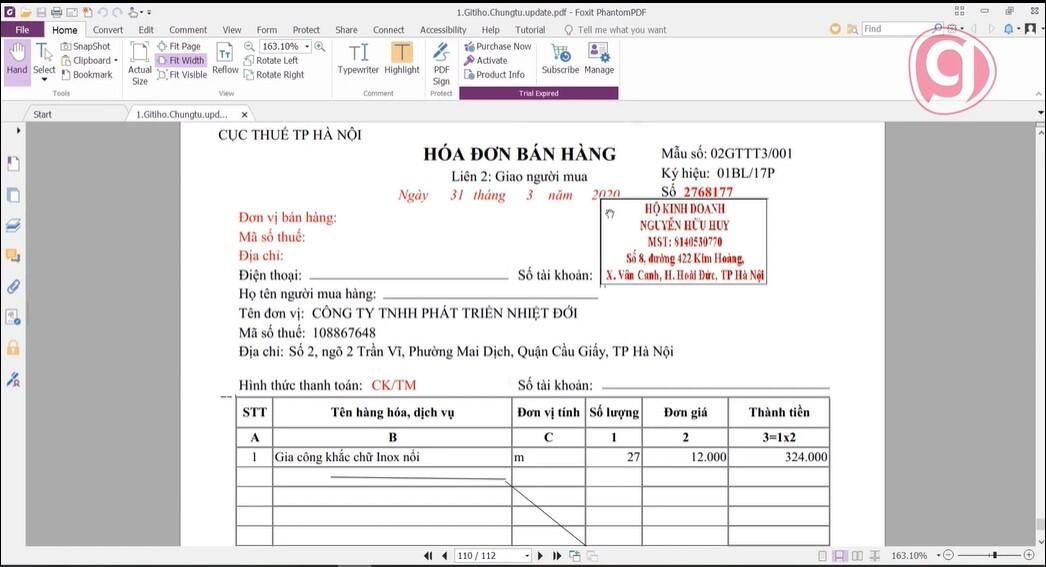

Dưới đây là một mẫu hóa đơn thuê ngoài gia công để bạn thực hành hạch toán:

Đây là hóa đơn mua trực tiếp từ cơ quan thuế của hộ kinh doanh, không phải hóa đơn điện tử, do đó bạn sẽ thấy nó không giống các hóa đơn GTGT thông thường. Đây là một hóa đơn giá trị thấp, thanh toán luôn bằng tiền mặt nên các bạn sẽ định khoản nó như sau:

Xem thêm: Hướng dẫn định khoản tài khoản cơ bản trong kế toán

Hạch toán chứng từ công nợ bằng UNC

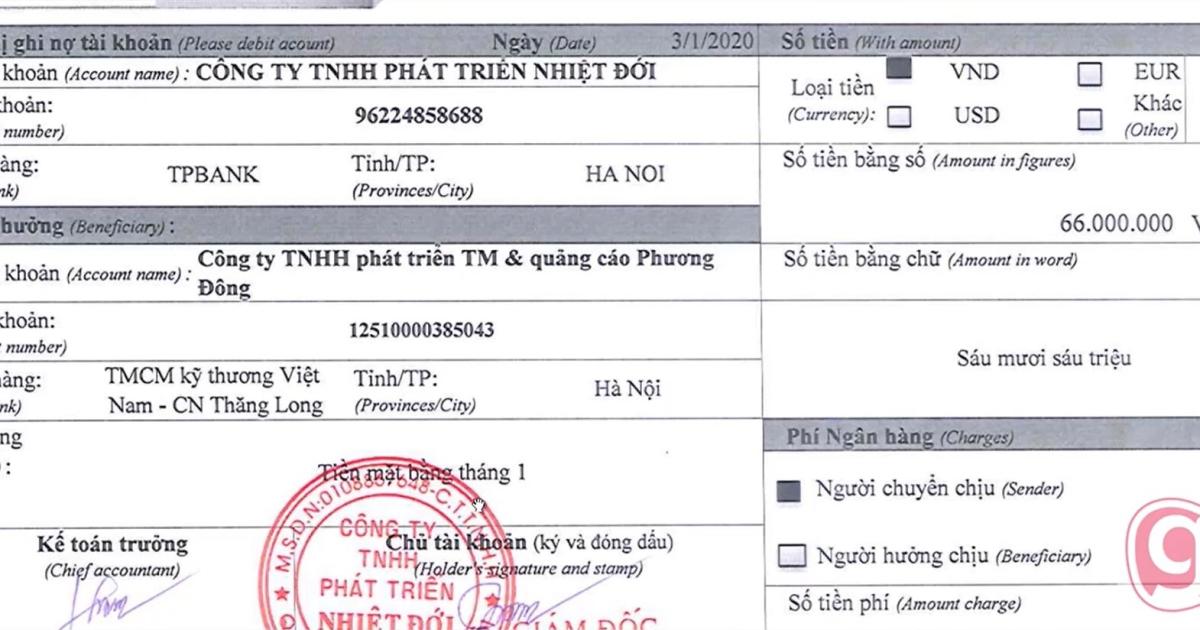

Để thanh toán công nợ cho nhà cung cấp thì kế toán cần lập ủy nhiệm chi để chuyển khoản hoặc phiếu chi để thanh toán bằng tiền mặt. Trong phần này chúng mình sẽ hướng dẫn các bạn cách hạch toán khi chi tiền bằng cách lập ủy nhiệm chi. Công ty bạn mở tài khoản doanh nghiệp ở ngân hàng nào thì sẽ sử dụng mẫu ủy nhiệm chi của ngân hàng đó.

Hiện nay các ngân hàng có cho phép đăng ký chuyển tiền điện tử để không cần mang ủy nhiệm chi ra ngân hàng. Tùy vào công ty bạn làm việc sử dụng cách nào thì bạn làm theo cách đó. Nếu dùng cách điền ủy nhiệm chi thì phải có chữ ký của kế toán trưởng và của chủ doanh nghiệp. Riêng phần chữ ký của kế toán trưởng là thì có thể là chữ ký của người giữ chức vụ này hoặc người đại diện kế toán của công ty. Khi mở tài khoản đã có đăng ký xác nhận chữ ký của người này với ngân hàng, Do đó phải đúng người ký thì mới được chấp nhận, không phải bổ nhiệm ai lên cũng kí được các bạn nhé.

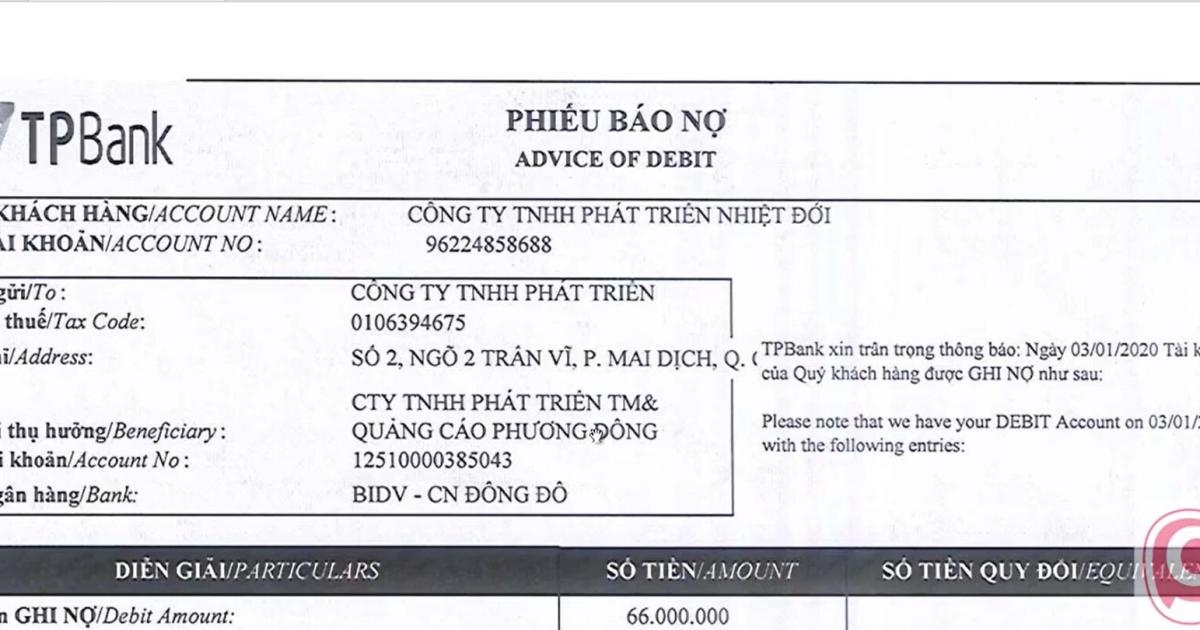

Sau khi ngân hành chuyển tiền thành công thì sẽ cung cấp cho doanh nghiệp một phiếu báo nợ. Đến cuối tháng các bạn kế toán mới cần hạch toán phần phiếu báo nợ này vào sổ sách nhé.

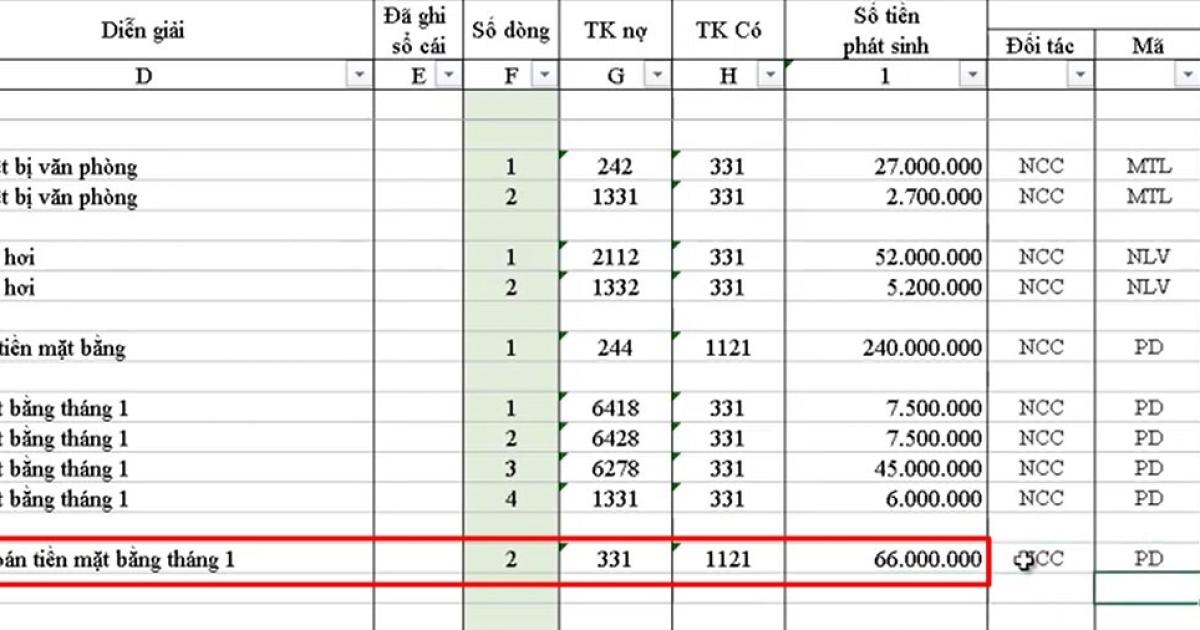

Bây giờ chúng mình sẽ hướng dẫn các bạn hạch toán phiếu báo nợ của ngân hàng vào sổ nhật ký chung. Nội dung chi tiết của phiếu báo nợ như tronh hình ảnh dưới đây:

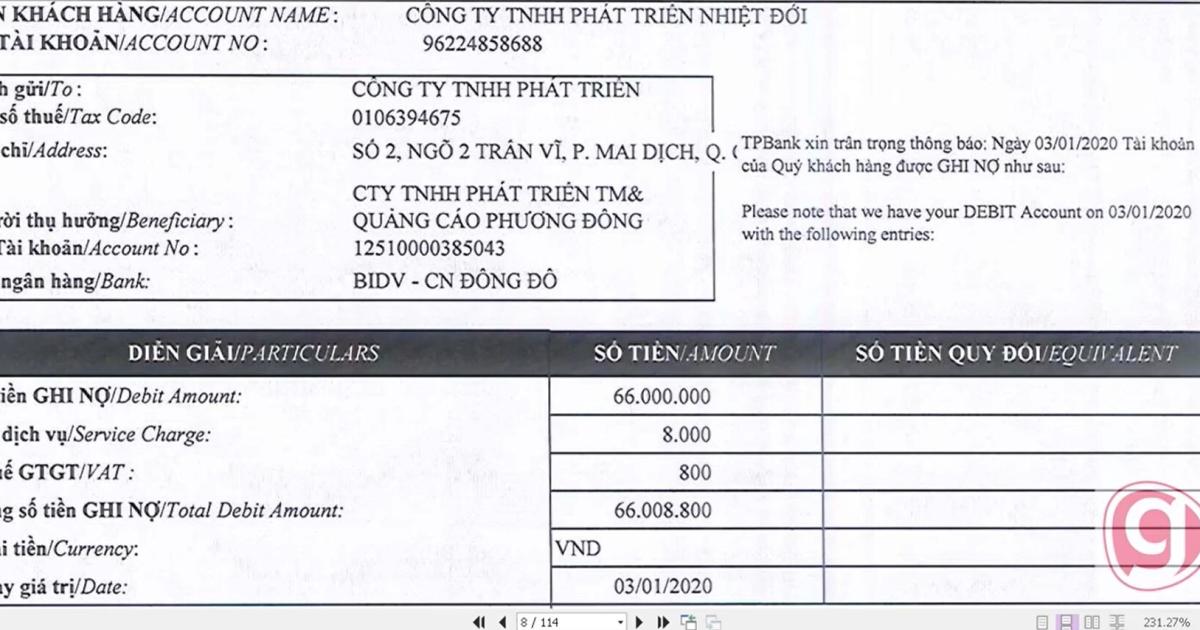

Vì đây là khoản chi thanh toán tiền mặt bằng nên khi hạch toán vào số nhật kí chung, các bạn sẽ giảm tài khoản công nợ và chi trả bằng tiền gửi ngân hàng.

Về phần phí chuyển tiền (bao gồm phí dịch vụ và thuế GTGT) thì các bạn có thể kê khai chung với nhau. Nếu các bạn kê khai riêng thì phải có tờ khai thuế GTGT để khớp được thông tin về VAT trên sổ sách và VAT trên các tờ khai hàng quý. Ở đây chúng mình sẽ kê khai chung với nhau như sau:

Xem thêm: Hướng dẫn cách viết hóa đơn GTGT chính xác cho kế toán

Kết luận

Như vậy, Gitiho đã gửi đến bạn bài chia sẻ về cách hạch toán chi phí mua ngoài, thuê ngoài và hạch toán chứng từ công nợ bằng UNC. Nếu bạn còn phần nào chưa hiểu rõ thì hãy để lại câu hỏi ở bình luận để được giải đáp nhé.

Để được học toàn bộ kiến thức về nguyên lý kế toán, nghiệp vụ kế toán, hiểu được nội dung và cách thức thực hiện các công việc của kế toán trong doanh nghiệp thì các bạn hãy đăng ký khóa học kế toán·dưới đây:

Kế toán tổng hợp từ A - Z - Ai cũng có thể làm kế toán

Khóa học được xây dựng với lộ trình rõ ràng, dễ học, kiến thức được sắp xếp từ cơ bản đến nâng cao. Dù bạn đang mất gốc kiến thức hay là người học trái ngành, chưa biết gì về kế toán thì cũng có thể học được. Chương trình học được cập nhật theo thông tư mới nhất liên quan đến ngành kế toán. Bạn cũng có thể trao đổi cùng giảng viên thông qua mục hỏi đáp dưới mỗi video bài giảng để hiểu rõ bài học hơn. Các thắc mắc của học viên sẽ được giải đáp trong vòng 24h. Chúc các bạn học tập hiệu quả!

Tài liệu kèm theo bài viết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-BusinessBài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông