Cách hạch toán mua CCDC, phân biệt CCDC với tài sản cố định

Trong bài viết này, Gitiho sẽ hướng dẫn các bạn kế toán cách phân biệt tài sản cố định và CCDC và cách hạch toán mua CCDC, kiểm tra hóa đơn mua vào.

Mua CCDC (công cụ dụng cụ) là hạng mục thường có để phục vụ cho hoạt động sản xuất, kinh doanh của các doanh nghiệp. Khi phát sinh giao dịch mua các mặt hàng này thì công việc của kế toán là phải hạch toán và kiểm tra hóa đơn đầu vào. Đối với một số bạn mới vào nghề kế toán có thể còn không biết phân biệt công cụ dụng cụ với tài sản cố định. Chúng ta sẽ tìm hiểu ngay sau đây nhé!

Phân biệt CCDC và tài sản cố định

Điểm giống nhau

- Đều là tài sản.

- Nguyên giá, được xác định rõ ràng, đáng tin cậy: Là tài sản được mua về, được góp vốn có đầy đủ hóa đơn và hồ sơ hợp lệ chứng minh được nguồn gốc xuất xứ để đưa vào làm tài sản của doanh nghiệp.

- Tham gia vào hoạt động sản xuất, kinh doanh của doanh nghiệp, giá trị sẽ trích hao mòn dần trong quá trình sử dụng.

- Chắc chắn mang lại lợi ích trong tương lai cho doanh nghiệp.

- Dùng và phân bổ dần vào chi phí sản xuất, kinh doanh của doanh nghiệp.

Xem thêm: Hướng dẫn cách thiết lập Excel cho sổ nhật ký chung của kế toán

Điểm khác nhau

Theo TT45/TT-BTC có quy định về nhận biết tài sản cố định là:

- Chắc chắn thu được lợi ích trong tương lai từ việc sử dụng tài sản đó

- Có thời gian sử dụng: 1 năm trở lên

- Nguyên giá tài sản cố định phải được xác định tin cậy và có nguyên giá từ 30 triệu đồng trở lên.

Về công cụ cụ dụng cụ thì bạn có thể thể hiểu là loại tài sản mà:

- Nguyên giá từ 30 triệu đồng trở xuống

- Thời gian sử dụng: Không quy định

Ngoài ra, nếu bạn muốn được học kế toán tổng hợp từ cơ bản đến nâng cao thì hãy tham khảo khóa học dưới đây:

Các bài giảng được sắp xếp độ khó tăng dần để các bạn dễ dàng nắm bắt được kiến thức. Trong quá trình học, bạn có thể trao đổi những điều còn chưa hiểu với giảng viên thông qua mục hỏi đáp. Giảng viên sẽ giải đáp câu hỏi của bạn trong vòng 24h.

Cách hạch toán mua CCDC và kiểm tra hóa đơn đầu vào

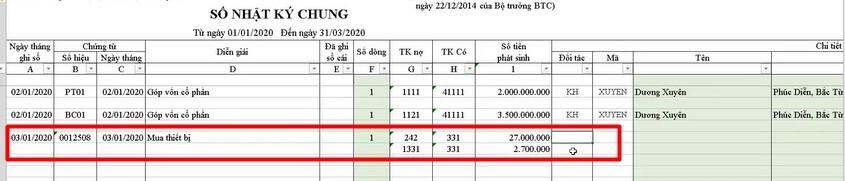

Chúng mình đã từng hướng dẫn các bạn cách thiết lập sổ nhật ký chung cho kế toán. Mẫu sổ cũng có trong mục "Tài liệu đính kèm" của bài viết này. Các bạn hãy tải về để chúng ta thực hành hạch toán mua CCDC vào sổ nhật ký chung nhé.

Làm một kế toán, khi nhận được hóa đơn GTGT từ bên nhà cung ứng, các bạn cần kiểm tra đầy đủ các thông tin như mẫu số, ký hiệu, số hóa đơn và các chỉ tiêu khác xem đây đã đúng là hóa đơn hợp lệ hay chưa. Tiếp theo bạn kiểm tra lại danh mục hàng hóa, số lượng, đơn giá, thành tiền trên hóa đơn có đúng như giao dịch mua hàng đã thực hiện hay không. Khi đảm bảo các thông tin đã chính xác thì mới hạch toán vào sổ sách.

Kiểm tra hóa đơn đầu vào

1. Đối chiếu với các văn bản liên quan đến cách viết hóa đơn GTGT

- Thông tư 39/2014/TT-BTC của Bộ Tài chính ban hành ngày 31/03/2014

- TT 26/2015/TT-BTC của Bộ Tài chính ban hành ngày 27/02/2015

- TT Số: 68/2019/TT-BTC ngày 30/09/2019: Hướng dẫn thực hiện một số điều chỉnh của nghị định số 119/2018/NĐ-CP ngày 12/09/2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

- NĐ Số: 123/2020/NĐ-CP: Quy định về hóa đơn, chứng từ.

Các bạn cần đọc những văn bản này để biết cách xác nhận tính hợp lệ của hóa đơn mà nhà cung cấp gửi cho công ty bạn.

2. Kiểm tra các trường hợp được viết tắt trên hóa đơn

Trong trường hợp tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như sau:

- Phường viết tắt là "P", quận viết tắt là "Q", thành phố viết tắt là "TP", Việt Nam viết tắt là "VN".

- Cổ phần viết tắt là "CP", trách nhiệm hữu hạn viết tắt là "TNHH".

- Khu công nghiệp viết tắt là "KCN", sản xuất viết tắt là "SX", chi nhánh viết tắt là "CN".

Tuy được phép viết tắt nhưng phải đảm bảo đầy đủ số nhà, tên đường/phố, phường/xã, quận/huyện, thành phố/tỉnh; xác định được chính xác tên, địa chỉ doanh nghiệp phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

Xem thêm: Hướng dẫn cách viết hóa đơn GTGT chính xác cho kế toán

3. Sai sót trên hóa đơn

Theo Điều 20, Xử lý đối với hóa đơn đã lập, Thông tư 39/2014/TT-BTC ban hành vào ngày 31/03/2014 có hướng dẫn:

"Trường hợp hóa đơn đã lập và giao cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập biên bản hoặc có thỏa thuận bằng văn bản ghi rõ sai sót, đồng thời người bán lập hóa đơn điều chỉnh sai sót. Hóa đơn ghi rõ điều chỉnh (tăng, giám) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng…, tiền thuế giá trị gia tăng cho hóa đơn số…, ký hiệu… Căn cứ vào hóa đơn điều chỉnh, người bán và người mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào. Hóa đơn điều chỉnh không được ghi số âm (-)".

Hiện nay, việc kê khai thuế GTGT chúng ta chỉ sử dụng tờ khai thuế, không lập bản kê bán ra - mua vào nữa. Do đó, các phần điều chỉnh này các bạn có thể tự lập hóa đơn điều chỉnh có chữ ký xác nhận của 2 bên. Trên hóa đơn bạn không ghi số âm mà chỉ ghi là điều chỉnh tăng hay điều chỉnh giảm.

4. Kiểm tra xem hóa đơn đã được phát hành chưa

Các bạn vào trang tracuuhoadon.gdt.gov.vn để kiểm tra xem hóa đơn mà nhà cung cấp gửi cho bạn có phải là hóa đơn đã được phát hành hay không. Điều này giúp bạn tránh việc nhận phải hóa đơn của "công ty ma", hóa đơn đã bị xóa bỏ hay bị cưỡng chế.

Hạch toán mua CCDC vào sổ nhật ký chung

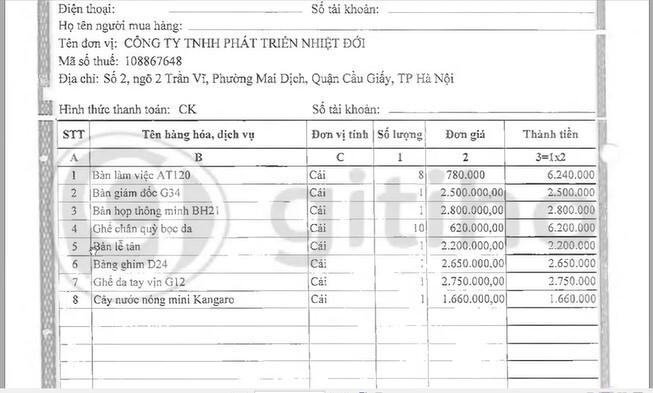

Trước hết bạn xem danh sách hàng hóa của một công ty được lập vào ngày 3 tháng 1 năm 2020 mà chúng mình lấy làm ví dụ để hướng dẫn các bạn hạch toán:

Khi nhập vào sổ nhật ký chung chúng ta không nhập riêng lẻ từng sản phẩm đã đặt mua mà nhập tổng giá trị hóa đơn như thế này các bạn nhé:

Đối với CCDC có một số quy định về khấu hao trong quá trình sử dụng và quy định về hạch toán như sau:

Về khấu hao

Theo Thông tư 96/2015/TT-BTC tại Điều 4, Sửa đổi bổ sung Điều 6 Thông tư số 78/2014/TT-BTC như sau:

"Đối với tài sản là công cụ, dụng cụ, bao bì luân chuyển, ... không đáp ứng đủ điều kiện xác định là tài sản cố định theo quy định thì chi phí mua tài sản nêu trên được phân bổ dần vào chi phí hoạt động sản xuất kinh doanh trong kỳ nhưng tối đa không quá 3 năm".

Căn cứ theo quy định trên chúng ta có thể rút ra kết luận là:

- Doanh nghiệp tự xác định thời gian phân bổ công cụ, dụng cụ cho phù hợp.

- Thời gian để phân bổ chi phí công cụ, dụng cụ vào chi phí sản xuất kinh doanh tối đa không quá 3 năm.

Về cách hạch toán

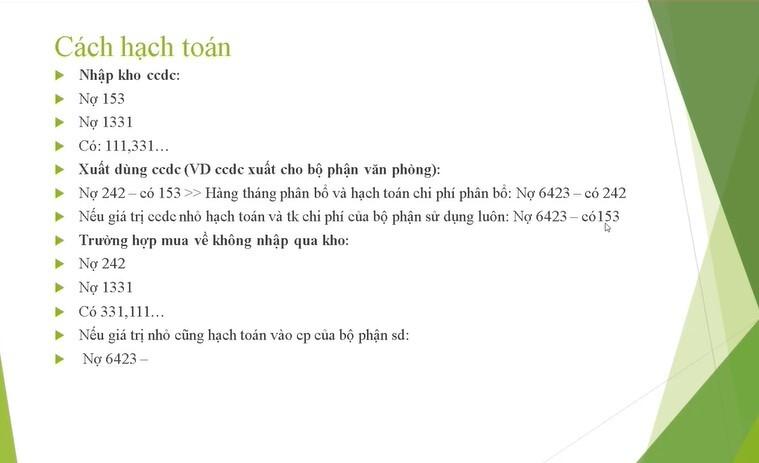

Như ở trên các bạn thấy chúng mình đang hạch toán vào tài khoản 242, đó là chi phí trả trước. Quy trình khi chúng ta mua CCDC sẽ diễn ra như sau:

- Khi mua về, thông thường các bạn sẽ nhập kho và định khoản nợ vào tài khoản 153, nợ tài khoản 1331, có 111, 331 và thuế GTGT nếu có.

- Tiếp theo, bạn sẽ xuất dùng CCDC như dùng cho bộ phận văn phòng chẳng hạn. Khi đó nợ tài khoản 242, có 153. Nếu các bạn xuất dùng hàng tháng phân bổ và hạch toán chi phí phân bổ thì nợ 6423, có 242. Nếu giá trị CCDC thì hạch toán vào chi phí của bộ phận sử dụng luôn thì nợ 6423, có 153.

- Trường hợp mua về nhưng không nhập kho thì kế toán sẽ định khoản nợ 242 với trường hợp giá trị có phân bổ và nợ tài khoản 1331, có tài khoản 331, 111. Nếu giá trị nhỏ thì cũng định khoản vào chi phí của bộ phận sử dụng là nợ tài khoản 6423, nợ tài khoản 1331, có tài khoản 331, 111.

Xem thêm: Hướng dẫn cách kiểm tra hóa đơn hợp lệ và quản lý danh mục đối tác

Kết luận

Như vậy, chúng ta đã cùng tìm hiểu xong về cách phân biệt tài sản cố định với CCDC; cách hạch toán mua CCDC và kiểm tra hóa đơn mua vào. Các bạn mới làm việc trong ngành kế toán nên lưu lại bài viết này để tham khảo khi cần thiết nhé. Chúc các bạn học tập hiệu quả nha!

Tài liệu kèm theo bài viết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông