.png)

Cách lập bảng phân bổ chi phí trả trước và cách tính giá trị phân bổ

Trong bài học này, Gitiho sẽ hướng dẫn cách lập bảng phân bố chi phí trả trước và cách tính giá trị phân bổ đối với công cụ dụng cụ. Các bạn kế toán hãy tham khảo ngay để làm việc hiệu quả hơn nhé!

Xem thêm: Thành thạo cách lập bảng phân bổ chi phí nhờ khóa học kế toán tổng hợp này:

Hướng dẫn lập bảng phân bố chi phí trả trước

Tại sao phải lập bảng phân bố chi phí trả trước?

Khi bạn mua các công cụ dụng cụ sử dụng cho việc sản xuất kinh doanh của công ty nhưng chúng không đủ điều kiện để được xem là tài sản cố định thì các bạn sẽ hạch toán mua CCDC vào sổ nhật ký chung của kế toán. Với các tài khoản giá trị nhỏ, bạn có thể định khoản vào ngay tài khoản chi phí cho bộ phận sử dụng nó. Với các tài sản giá trị lớn, bạn hạch toán vào tài khoản 242. Sau khi hạch toán, các bạn cần lập bảng phân bố chi phí trả trước cho công cụ dụng cụ đó để cuối tháng có cơ sở tính giá trị phân bố cho từng bộ phận sử dụng.

Cách lập bảng phân bố chi phí trả trước

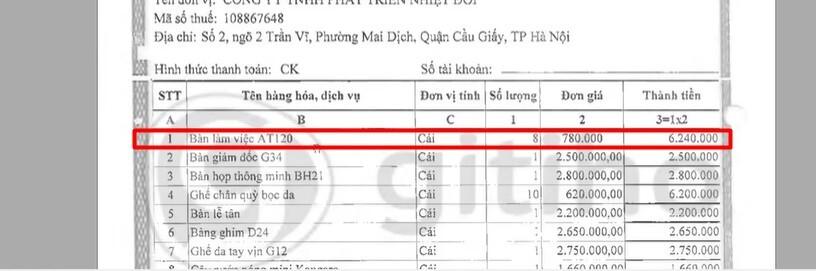

Trước hết các bạn quan sát hóa đơn mua hàng mẫu này:

Ở đây bạn sẽ thấy có dụng cụ tên là "Bàn làm việc AT120" đang được mua với số lượng 8 cái. Nếu bạn phân bổ cả 8 cái cho cùng một bộ phận, đưa vào sử dụng trong cùng một ngày thì chỉ cần lập một mã theo dõi. Nếu bạn phân bổ cho các bộ phận khác nhau thì có bao nhiêu bộ phận phải lập bấy nhiêu mã theo dõi.

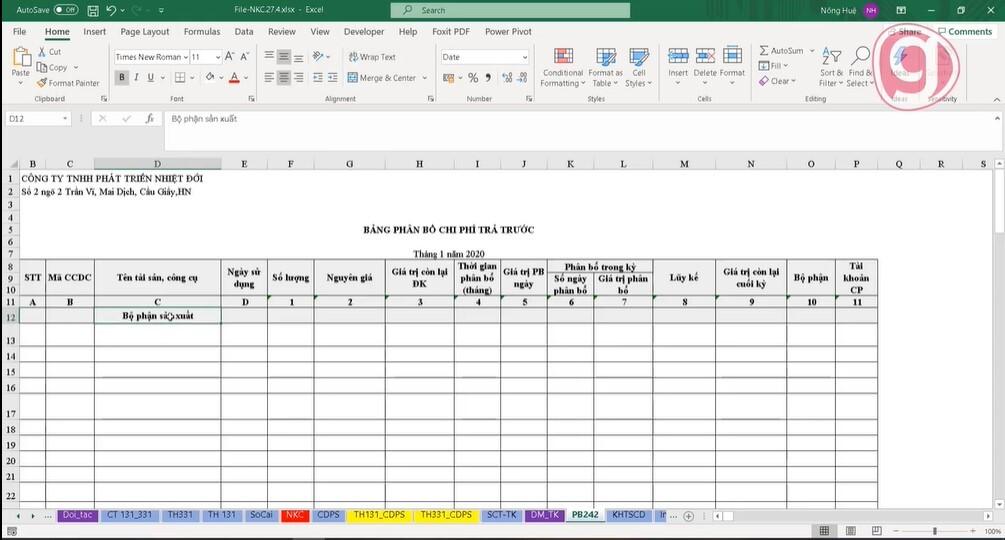

Có một điều cần lưu ý khi lập bảng phân bổ chi phí trả trước là bạn sẽ nhập giá trị chưa có thuế của loại tài sản đó nhé. Bởi vì VAT là phần tính cho người tiêu dùng, chúng ta sẽ dùng để khấu trừ chứ không đưa vào chi phí. Bây giờ các bạn mở bảng phân bổ đã có mẫu trong file tài liệu đính kèm bài viết này lên để chúng ta thực hành nhé.

Ở đây chúng mình dự định phân bổ dụng cụ là cây nước nóng cho bộ phận quản lý doanh nghiệp, vậy thì sẽ nhập vào bảng như sau:

Phần mã CCDC, các bạn tự lập mã theo quy định của công ty hoặc dùng tên viết liền không dấu của dụng cụ cho dễ nhớ. Sau đó các bạn nhớ điền tên tài sản/công cụ, ngày sử dụng, số lượng và nguyên giá của nó.

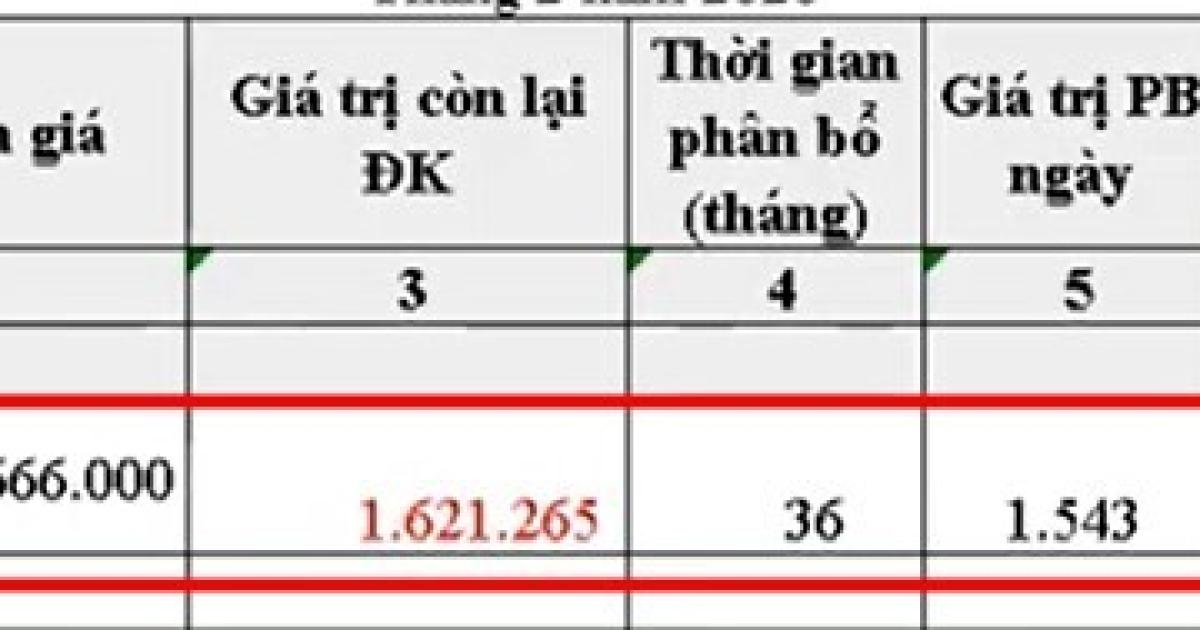

- Về phần Giá trị còn lại ĐK đối với một tài sản, nếu tài sản có giá trị ở kỳ trước thì giá trị còn lại đầu kỳ này sẽ là giá trị còn lại cuối kỳ trước chuyển sang nhé. Trong ví dụ của chúng mình, cây nước nóng này mới mua nên vẫn nhập nguyên giá ban đầu.

- Về phần Thời gian phân bổ với CCDC thì có quy định là thời gian phân bổ không quá 36 tháng. Các bạn tình hình sử dụng tài sản, các chi phí của doanh nghiệp và dựa vào những số liệu mà chúng ta có kể cả doanh thu và chi phí để chúng ta cân đối để đưa thời gian phân bổ và thời gian khấu hao vào sổ sách cho hợp lý.

- Về Giá trị phân bổ theo ngày, bạn tính theo công thức là:

Giá trị phân bổ theo ngày = Nguyên giá/Thời gian phân bổ/30

Chúng mình tính theo công thức này vì quy ước một tháng là 30 ngày. Hoặc bạn có thể tính theo thực tế số ngày sử dụng trong tháng nếu công ty bạn có yêu cầu.

- Về mục Phân bổ trong kỳ: Mục số ngày phân bổ thì với tháng đầu tiên bạn sẽ nhập thời gian là từ lúc đưa vào sử dụng đến khi hết tháng, còn các tháng sau thì là sử dụng cả tháng. Mục giá trị phân bổ thì tính theo công thức:

Giá trị phân bổ trong kỳ = Giá trị phân bổ theo ngày x Số ngày phân bổ

- Về mục Lũy kế: Đối với các tháng mà đã có giá trị phân bổ từ tháng tháng thì công thức tính là:

Lũy kế tháng này: Lũy kế tháng trước + Giá trị phân bổ trong kỳ

Ở trong ví dụ của chúng mình, cây nước nóng mới được đưa vào sử dụng lần đầu nên lũy kế sẽ bằng giá trị phân bổ trong kỳ luôn nhé.

- Về mục Giá trị còn lại cuối kỳ, chúng ta sẽ tính theo công thức sau:

Giá trị còn lại cuối kỳ = Giá trị còn lại ĐK - Giá trị phân bổ trong kỳ

- Mục Bộ phận không bắt buộc, các bạn có thể nhập hoặc không. Ở đây chúng mình vẫn nhập cho đầy đủ. Phần này sẽ điền tên viết tắt của bộ phận được phân bổ cây nước nóng là QL.

- Mục Tài khoản CP thì các bạn nhập là tài khoản 6423.

Cách tính giá trị phân bổ

Như vậy chúng ta đã nhập xong thông tin của một dụng cụ vào bảng phân bố chi phí trả trước cho tháng đầu tiên sử dụng nó:

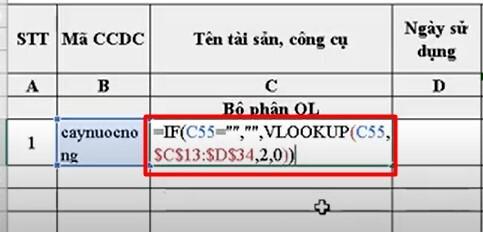

Bây giờ chúng ta sẽ thực hành nhập thông tin cho chính công cụ đó vào tháng thứ 2 sử dụng nó:

Với mục mã công cụ, các bạn có copy từ tháng trước xuống. Đối với các phần sau, những thông tin giống nhau các bạn không nên copy mà chúng ta sẽ tham chiếu xuống bằng cách sử dụng hàm VLOOKUP kết hợp hàm IF. Công thức cụ thể mà chúng mình sử dụng như sau:

Các thành phần trong đó là:

- C55: Mã CCDC ở tháng thứ 2

- $C$13:D$34$: Là vùng dữ liệu cần tham chiếu, bạn quét chuột chọn hết cột mã CCDC và tên tài sản, công cụ ở tháng đầu tiên sử dụng. Bạn nhớ bấm phím F4 hoặc Fn + F4 (trên một số máy tính) để cố định vùng chọn.

Mục Ngày sử dụng, Số lượng, Nguyên giá, các bạn dùng cách tương tự để lấy thông tin xuống. Đến phần Giá trị còn lại đầu kỳ, bạn cũng dùng công thức như thế nhưng khi chọn vùng tham chiếu các bạn phải kéo chuột từ cột mã CCDC đến hết cột Giá trị còn lại cuối kỳ trước nhé. Công thức cụ thể mà chúng mình sử dụng như sau:

Mục Thời gian phân bổ (tháng) và Giá trị phân bổ (ngày) theo ngày bạn cũng dùng hàm VLOOKUP kết hợp hàm IF để tham chiếu từ tháng trước.

Các mục Phân bổ trong kỳ, Lũy kế và Giá trị còn lại cuối kỳ các bạn tính theo công thức chúng mình đã nêu phía trên nhé!

Đối với các công cụ dụng cụ dụng cụ khác các bạn chỉ cần làm tương tự. Tuy nhiên vì đã có sẵn công thức rồi nên không cần nhập lại nữa mà copy công thức là được nhé.

Sau khi đã tính xong giá trị phân bổ thì bạn hạch toán sang sổ nhật ký chung. Chúng mình đã hướng dẫn cách định khoản vào sổ nhật ký chung trong bài viết trước rồi nhé.

Ví dụ: Với tài sản phân bổ cho bộ phận Quản lý doanh nghiệp như trong ví dụ trên, các bạn định khoản nợ tài khoản 6423, có tài khoản 242. Mỗi tháng sau đó các bạn cũng sẽ hạch toán có tài khoản 242, nợ tài khoản chi phí.

Xem thêm: Lưu ý quan trọng về hóa đơn GTGT kế toán cần phải biết

Kết luận

Qua bài viết này bạn đã nắm rõ được cách lập bảng phân bố chi phí trả trước để hạch toán vào sổ nhật ký chung. Hi vọng bài chia sẻ của chúng mình sẽ hữu ích với các bạn trong công việc. Hãy theo dõi Gitiho thường xuyên để không bỏ lỡ những kiến thức thú vị nhé.

Tài liệu kèm theo bài viết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông