Kiến thức cần biết về cấu trúc hệ thống chuẩn mực kế toán quốc tế IFRS

IFRS là chuẩn mực kế toán quốc tế được ban hành bởi Hội đồng Chuẩn mực Kế toán Quốc tế (International Accounting Standards Board - IASB) và đang được áp dụng trên toàn thế giới. Hãy cùng chúng mình tìm hiểu về cấu trúc hệ thống chuẩn mực kế toán quốc tế trong bài viết dưới đây nhé.

Cấu trúc hệ thống chuẩn mực IFRS

Khái niệm

Tiền thên của IFRS là chuẩn mực kế toán quốc tế IAS (International Accounting Standards), bao gồm các chuẩn mực là:

Sau này có thêm 17 chuẩn mực mới là IFRS (International Financial Reporting Standards) - Chuẩn mực lập báo cáo tài chính quốc tế.

Tuy nhiên, chúng ta có thể gọi chung cả IAS và IFRS dưới tên là IFRS.

Cấu trúc chi tiết

Cấu trúc của 17 IFRS mới

Trong các chuẩn mực IFRS mới thì bao gồm các loại như sau:

- IFRS 1: Chuẩn mực hướng dẫn về lần đầu lập báo cáo tài chính theo tiêu chuẩn quốc tế.

- IFRS 2: Chuẩn mực hạch toán các giao dịch liên quan đến chi trả dưới hình thức cổ phần.

- IFRS 3: Chuẩn mực với các giao dịch hợp nhất, mua bán, sát nhập.

- IFRS 4: Chuẩn mực về hợp đồng bảo hiểm (Đã không còn áp dụng nữa).

- IFRS 5: Chuẩn mực về giao dịch về tài sản đang giữ để chờ thanh lý hoặc các nghiệp vụ, mảng kinh doanh bị gián đoạn hoặc tạm dừng ở trong kỳ.

- IFRS 6: Chuẩn mực về hướng dẫn trong lĩnh vực khai thác khoáng sản.

- IFRS 7: Chuẩn mực về trình bày các công cụ tài chính.

- IFRS 8: Chuẩn mực về hạch toán theo mảng hoạt động của doanh nghiệp.

- IFRS 9: Chuẩn mực về công cụ tài chính.

- IFRS 10: Chuẩn mực về báo cáo tài chính thống nhất.

- IFRS 11: Chuẩn mực liên quan đến các giao dịch về liên doanh, liên kết.

- IFRS 12: Chuẩn mực liên quan đến các thuyết minh và các trình bày về lợi ích khác.

- IFRS 13: Chuẩn mực về đo lường theo giá trị hợp lý (Fair Value).

- IFRS 14: Chuẩn mực liên quan đến các quy định pháp lý và hệ thống báo cáo đặc thù.

- IFRS 15: Chuẩn mực liên quan đến hợp đồng với khách hàng.

- IFRS 16: Chuẩn mực liên quan đến nghiệp vụ về thuê tài chính.

- IFRS 17: Chuẩn mực về hợp đồng bảo hiểm.

Xem thêm: IFRS là gì? Tại sao Kế toán cần biết IFRS? IFRS: Mở ra cơ hội việc làm

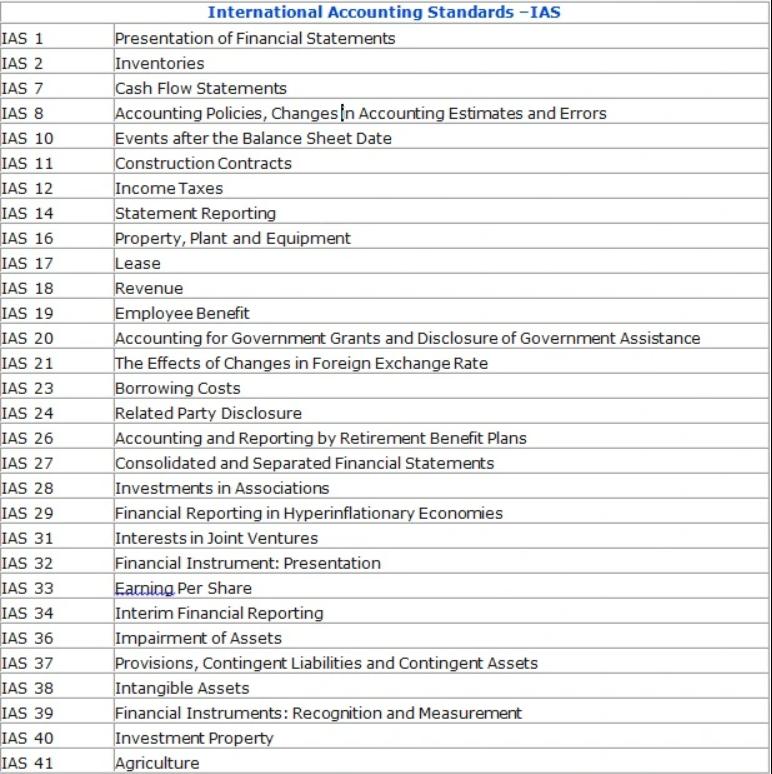

Cấu trúc của 41 IAS

Chuẩn mực IAS bao gồm 41 điều như sau:

- IAS 1: Chuẩn mực về trình bày báo cáo tài chính

- IAS 2: Chuẩn mực liên quan đến hàng tồn kho.

- IAS 3: Chuẩn mực liên quan đến báo cáo tài chính hợp nhất (Không còn áp dụng nữa).

- IAS: 4: Chuẩn mực liên quan đến kế toán khấu hao tài sản (Không còn áp dụng nữa).

- IAS 5: Chuẩn mực liên quan đến tài sản dài hạn chờ để bán và hoạt động gián đoạn (Không còn áp dụng nữa).

- IAS 6: Chuẩn mực về các phản hồi kế toán liên quan đến thay đổi giá cả (Không còn áp dụng nữa).

- IAS 7: Chuẩn mực về lập báo cáo tài chính.

- IAS 8: Chuẩn mực liên quan đến hạch toán, chính sách kế toán, ước tính kế toán và thay đổi khi phát hiện các lỗi.

- IAS 9: Chuẩn mực về kế toán cho các hoạt động nghiên cứu và phát triển (Không còn áp dụng nữa).

- IAS 10: Chuẩn mực về hạch toán các giao dịch xảy ra sau khi kết thúc kỳ báo cáo.

- IAS 11: Chuẩn mực liên quan đến hợp đồng xây dựng, xây lắp (Đã được thay đổi bằng IFRS 15 phía trên).

- IAS 12: Chuẩn mực liên quan đến thuế thu nhập doanh nghiệp.

- IAS 13: Chuẩn mực liên quan đến trình bày tài sản lưu động và nợ ngắn hạn (Không còn áp dụng nữa).

- IAS 14: Chuẩn mực về báo cáo bộ phận (Không còn áp dụng nữa).

- IAS 15: Chuẩn mực về thông tin phản ánh tác động của việc thay đổi giá cả (Không còn áp dụng nữa).

- IAS 16: Chuẩn mực liên quan đến tài sản cố định hữu hình.

- IAS 17: Chuẩn mực liên quan đến nghiệp vụ về thuê tài chính (Được thay thế bởi IFRS 16 phía trên).

- IAS 18: Chuẩn mực liên quan đến doanh thu (Được thay thế bởi IFRS 15 phía trên).

- IAS 19: Chuẩn mực liên quan đến các cách hạch toán lợi ích của người lao động.

- IAS 20: Chuẩn mực liên quan đến các khoản tài trợ từ chính phủ cho doanh nghiệp.

- IAS 21: Chuẩn mực liên quan đến ảnh hưởng các giao dịch về tỷ giá hối đoái.

- IAS 22: Chuẩn mực về hợp nhất kinh doanh (Không còn áp dụng nữa).

- IAS 23: Chuẩn mực liên quan đến chi phí lãi vay.

- IAS 24: Chuẩn mực về trình bày các thuyết minh liên quan đến các đơn vị liên kết.

- IAS 25: Chuẩn mực liên quan đến kế toán đầu tư (Không còn áp dụng nữa).

- IAS 26: Chuẩn mực liên quan đến quỹ phúc lợi hưu trí.

- IAS 27: Chuẩn mực liên quan đến báo cáo tài chính riêng.

- IAS 28: Chuẩn mực liên quan đến cách thức hạch toán, cách thức hợp nhất của báo cáo trong trường hợp công ty có các công ty liên kết.

- IAS 29: Chuẩn mực dành cho các tổ chức kinh tế đặc thù.

- IAS 30: Chuẩn mực liên quan đến thuyết minh trong báo cáo tài chính của các ngân hàng và các tổ chức tài chính tương tự (Không áp dụng nữa).

- IAS 31: Chuẩn mực liên quan đến lãi trong liên doanh (Không áp dụng nữa).

- IAS 32: Chuẩn mực liên quan đến trình bày các công cụ tài chính.

- IAS 33: Chuẩn mực liên quan đến chỉ tiêu tính toán về lãi/cổ phần.

- IAS 34: Chuẩn mực liên quan đến các báo cáo tài chính bán liên.

- IAS 35: Chuẩn mực liên quan đến các hoạt động đã ngừng (Được thay thế bởi IFRS 5 phía trên).

- IAS 36: Chuẩn mực liên quan đến việc hạch toán suy giảm giá trị tài sản.

- IAS 37: Chuẩn mực về trích và dự phòng nghĩa vụ phải trả trong tương lai.

- IAS 38: Chuẩn mực về tài sản vô hình.

- IAS 39: Chuẩn mực liên quan đến nhận biết và đo lường công cụ tài chính (Không còn áp dụng nữa).

- IAS 40: Chuẩn mực về bất động sản đầu tư.

- IAS 41: Chuẩn mực liên quan đến hạch toán trong lĩnh vực nông nghiệp.

Xem thêm: Chuyển đổi Báo cáo tài chính IFRS từ VAS

Kết luận

Như vậy, chúng mình đã giải thích cho các bạn về cấu trúc hệ thống chuẩn mực kế toán quốc tế một cách đầy đủ và chi tiết.

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông