Hướng dẫn lập kế hoạch tài chính cá nhân ổn định bền vững

Có một kế hoạch tài chính rõ ràng cho bản thân sẽ giúp bạn xây dựng cơ sở kinh tế vững mạnh, phòng các trường hợp khẩn cấp và rủi ro. Nếu bạn chưa từng lập kế hoạch tài chính cá nhân bao giờ và không biết phải làm như thế nào thì hãy xem bài viết hôm nay của Gitiho. Cùng xem nhé!

Kế hoạch tài chính cá nhân là gì?

Bảng kế hoạch tài chính cá nhân hay còn gọi là kế hoạch chi tiêu dùng để so sánh và theo dõi thu nhập, tiêu dùng của bạn trong một khoảng thời gian cụ thể (thường sẽ là 1 tháng).

Khi nhắc đến từ "kế hoạch chi tiêu”, có phải bạn đang nghĩ đây sẽ là một công cụ để bạn tiết kiệm và hạn chế tiêu tiền không? Sự thật là lập kế hoạch tài chính cá nhân không có nghĩa là bạn phải sống tiết kiệm và chi tiêu dè dặt.

Công cụ này giúp bạn xác định số tiền bạn muốn kiếm được là bao nhiêu, rồi phân bổ thu nhập cho các khoản chi phí cần thiết, giải trí, tiết kiệm và đầu tư,... Do đó, thay vì nghĩ đây là một kế hoạch để bạn tiết kiệm tiền thì hãy nghĩ đây là một công cụ giúp bạn đạt được các mục tiêu tài chính của mình.

Tại sao phải lập bảng kế hoạch tài chính cá nhân?

Đầu tiên, khi nhìn vào bảng kế hoạch, bạn sẽ thấy rõ những khoản chi tiêu và tiết kiệm của bản thân để biết dòng tiền của mình đang vận động như thế nào, từ đó có những điều chỉnh trong tương lai.

Đây cũng là công cụ giúp bạn kịp thời phát hiện những kẽ hở trong việc sử dụng tiền và khoản chi tiêu không hợp lý. Từ đó, bạn có thể phân tích và nhận thức được lý do tại sao từ trước tới nay mình luôn chi tiêu vượt mức để tối ưu lại ngân sách của mình.

Có một kế hoạch tài chính sẽ giúp bạn phân bổ nguồn tiền cho các mục tiêu hợp lý. Đây là một bước quan trọng để bắt đầu hành trình tiết kiệm, đầu tư và xây dựng kế hoạch tài chính cá nhân bền vững.

Cách lập kế hoạch tài chính cá nhân

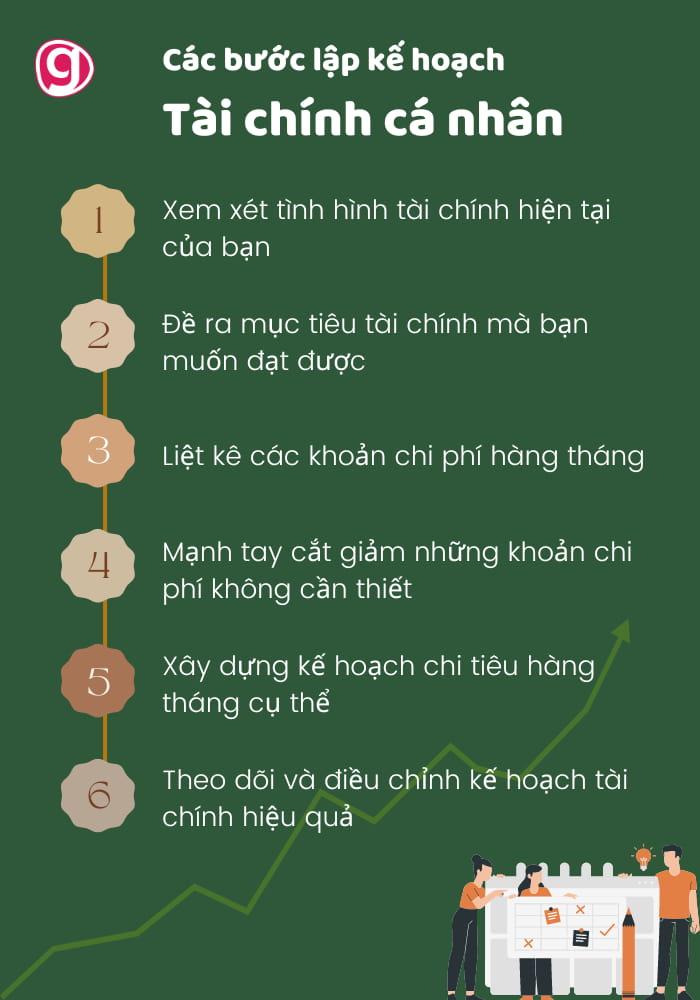

Cách đơn giản để lập kế hoạch tài chính cá nhân bao gồm 6 bước:

- Bước 1: Xem xét tình hình tài chính hiện tại của bạn

- Bước 2: Đề ra mục tiêu tài chính mà bạn muốn đạt được

- Bước 3: Liệt kê các khoản chi phí hàng tháng

- Bước 4: Mạnh tay cắt giảm những khoản chi phí không cần thiết

- Bước 5: Xây dựng kế hoạch chi tiêu hàng tháng cụ thể

- Bước 6: Theo dõi và điều chỉnh kế hoạch tài chính hiệu quả

1. Xem xét tình hình tài chính hiện tại

Chỉ khi bạn hiểu rõ tình hình tài chính cá nhân hiện tại thì bạn mới có thể bắt đầu lập bảng kế hoạch tài chính cho bản thân mình. Hãy lấy giấy bút và viết xuống các khoản thu nhập và chi tiêu hàng tháng của bạn (bao gồm chi phí cố định, chi phí biến động và tiết kiệm,..).

Khi đã có đầy đủ dữ liệu về thu chi thực tế hàng tháng của mình, bạn có thể đưa ra đánh giá khách quan mức chi tiêu trong thời gian qua đã hợp lý chưa để có những điều chỉnh phù hợp.

2. Đề ra mục tiêu tài chính mà bạn muốn đạt được

Khi bạn đã biết rõ được khả năng tài chính của mình như nào, bạn có thể ước lượng được khoản tiền dư ra sau khi đã trả hết các khoản chi phí và đặt một mục tiêu tiết kiệm mới. Tùy theo mục tiêu của bạn, bạn có thể lên kế hoạch tiết kiệm để đạt được nó, ví dụ như mua laptop mới, xe ô tô, xây nhà,...

Những kế hoạch này được đặt ra không chỉ để giúp bạn đạt được mục tiêu của mình, nó còn rất hữu ích để ngăn bạn chi tiêu quá đà cho những vật dụng không cần thiết

3. Liệt kê các khoản chi phí hàng tháng

Để dễ dàng quản lý chi tiêu của mình, bạn có thể phân bổ các khoản chi của mình thành 2 loại chính:

- Chi phí cố định: bao gồm những khoản chi phí bắt buộc phải tiêu hàng tháng như tiền thuê nhà, tiền điện, nước, ăn uống, đi lại,...

- Chi phí biến động: là những khoản chi phí phát sinh thêm, không có trong kế hoạch của bạn như đám cưới, sinh nhật, giải trí,...

Khi phân chia được chi phí theo các luồng như thế này, bạn có thể dễ dàng kiểm soát được những khoản chi tiêu lãng phí, theo cảm xúc nhất thời,…

4. Mạnh tay cắt giảm những khoản chi phí không cần thiết

Bạn có thể nhìn lại một lượt những khoản chi tiêu trong bản kế hoạch của bạn, có những mục nào mà bạn cảm thấy nó thật sự không cần thiết, không tiêu cũng không sao hay không.

Ví dụ, bạn có thể giảm mua sắm những món đồ không cần thiết, đừng thấy giá giảm là mua ngay bởi vì chắc gì bạn đã cần dùng tới nó. Hoặc bạn có thể giảm tần suất ăn cơm ngoài, vừa đảm bảo vệ sinh mà lại tiết kiệm tiền,...

5. Xây dựng kế hoạch chi tiêu hàng tháng cụ thể

Một số phương pháp quản lý tài chính cá nhân phổ biến được nhiều người áp dụng và cảm thấy hiệu quả, đó là quy tắc 50/20/30 và 6 chiếc lọ tài chính. Chi tiết như sau:

Quy tắc 50/20/30:

Bạn sẽ phân chia khoản chi tiêu hàng tháng thành 3 phần chính, bao gồm:

- 50% thu nhập cho các nhu cầu cơ bản như tiền nhà, điện nước, ăn uống,...

- 20% thu nhập để trả nợ, tiết kiệm, hoặc đầu tư tài chính.

- 30% thu nhập còn lại để giải trí hoặc dùng cho các khoản chi tiêu không thiết yếu khác.

Quy tắc 6 chiếc lọ tài chính cá nhân:

Nếu bạn thích chi tiết hơn thì có thể sử dụng quy tắc này để phân bổ chi phí đa dạng và linh hoạt:

- Lọ 1 (55% thu nhập): chi phí cho các nhu cầu thiết yếu và sinh hoạt thường ngày.

- Lọ 2 (10% thu nhập): dành cho tiết kiệm dài hạn và các hoạt động kinh doanh.

- Lọ 3 (10% thu nhập): dùng để đầu tư cho giáo dụng và nâng cấp bản thân (mua sách, tham gia khóa học, workshop…)

Phát triển bản thân mỗi ngày với gói hội viên tại Gitiho để được học 500+ khóa học không giới hạn thuộc 14 chủ đề, lĩnh vực chỉ với 199K/ tháng.

- Lọ 4 (10% thu nhập): dành cho giải trí và các hoạt động hưởng thụ.

- Lọ 5 (10% thu nhập): đa dạng nguồn thu nhập mới thông qua đầu tư và kinh doanh.

- Lọ 6 (5% thu nhập): dùng cho từ thiện và chia sẻ với những người có hoàn cảnh khó khăn.

6. Theo dõi và điều chỉnh kế hoạch tài chính hiệu quả

Kế hoạch đã có trong tay, bạn sẽ cần triển khai và ghi lại chi tiêu của bản thân một cách thật nghiêm túc. Đừng lười biếng mà không ghi chú, bạn sẽ không đánh giá được tổng thể dòng tiền của mình được vận hàng như nào, điều gì đã xảy ra khiến kế hoạch của bạn không đi đúng hướng.

Có những lúc bạn sẽ không thể thực hiện được giống như kế hoạch, nhưng đừng nản lòng. Hãy kiên trì ghi lại và thực hiện những điều chỉnh phù hợp, dần dần bạn chắc chắn quản lý chi tiêu tốt hơn.

Để hình thành tư duy tiết kiệm, quản lý tài chính và đầu tư tích lũy nhằm xây dựng tương lai vững chắc, cải thiện cuộc sống, bạn có thể tham khảo khóa học sau của Gitiho:

Tài chính cá nhân: Năng lực quản lý tiền và hình thành tư duy đầu tư tích sản

Giấy Kể Chuyện - Lê Hoàng LinhMột số lưu ý khi thực hiện kế hoạch tài chính của mỗi cá nhân

Sau khi hoàn tất hoạch định tài chính cá nhân, bạn cần lưu ý một số điều sau trong quá trình thực hiện:

- Chắc chắn kế hoạch mà bạn lập ra không thể hoàn mỹ ngay từ ban đầu. Chính vì thế hãy quan sát, điều chỉnh nó đúng theo tình hình thực tế để dần hiểu rõ thói quen chi tiêu và ổn định kế hoạch quản lý tài chính nhé.

- Bạn cũng có thể sử dụng thêm các công cụ theo dõi và kiểm soát chi tiêu. Có những app quản lý chi tiêu hiệu quả giúp bạn thực hiện kế hoạch thuận tiện, trực quan và nhanh chóng hơn.

- Hãy giữ tinh thần kiên trì và không nản lòng trong quá trình lập kế hoạch quản lý tài chính cá nhân, không nản lòng trước những khó khăn để đạt được mục tiêu đã đề ra.

- Cuối cùng, bạn cũng nên học hỏi và tích lũy các kiến thức tài chính cá nhân thông qua một số nguồn như blog, vlog, khóa học, workshop để bổ sung kiến thức về lập kế hoạch tài chính cá nhân.

Kết luận

Trên đây là hướng dẫn của Gitiho về cách lập kế hoạch tài chính cá nhân cho người mới bắt đầu. Hy vọng bạn có thể áp dụng thành công cho bản thân.

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông