Nghiệp vụ kế toán hạch toán giảm nguyên vật liệu, CCDC, thành phẩm

Trong quá trình sản xuất kinh doanh thì sẽ có các trường hợp làm giảm nguyên vật liệu, CCDC, thành phẩm trong kho. Khi đó kế toán cần phải hạch toán như thế nào? Hãy cùng chúng mình tìm hiểu về nghiệp vụ kế toán hạch toán giảm nguyên vật liệu, CCDC, thành phẩm trong bài viết này nhé.

Kế toán tổng hợp thực hành online từ A tới Z - Ai cũng có thể làm kế toán

Hạch toán giảm nguyên vật liệu, CCDC, thành phẩm

Tài khoản sử dụng

Như chúng mình đã giới thiệu trong bài viết về nghiệp vụ kế toán cần thực hiện khi tăng nguyên vật liệu, công cụ dụng cụ, thành phẩm thì các tài khoản mà chúng ta sử dụng để hạch toán bao gồm:

- Tài khoản 152: Nguyên liệu, vật liệu

- Tài khoản 153: Công cụ, dụng cụ

- Tài khoản 155: Thành phẩm

Kết cấu tài khoản của 3 tài khoản này đều theo dạng chung dưới đây:

Bên Nợ | Bên Có |

| Dư đầu kỳ: Giá trị tồn đầu kỳ thể hiện toàn bộ các giá trị tồn cuối kỳ trước chuyển sang | |

| Phát sinh tăng: Tăng do mua sắm, tự sản xuất, được cấp phát, nhận góp,… | Phát sinh giảm: Giảm do đưa vào sản xuất, xuất bán, hỏng, cho, biếu, tặng… |

| Dư cuối kỳ: Giá trị tồn cuối kỳ |

Xem thêm: Hướng dẫn cách hạch toán nhập kho nguyên vật liệu với tài khoản 152

Các trường hợp giảm nguyên vật liệu, CCDC, thành phẩm

Trường hợp 1: Giảm do xuất nguyên vật liệu cho sản xuất kinh doanh

Khi doanh nghiệp có các đơn đặt hàng và cần xuất nguyên liệu, vật liệu để thực hiện sản xuất sản phẩm thì kế toán sẽ định khoản như sau:

- Nợ TK621: Xuất trực tiếp đế sản xuất.

- Nợ TK627: Xuất dùng cho bộ phận phân xưởng.

- Nợ TK641: Xuất dùng cho bộ phận bán hàng.

- Nợ TK642: Xuất dùng cho bộ phận quản lý doanh nghiệp.

- Nợ TK241: Xuất dùng cho xây dựng cơ bản hoặc sửa chữa.

- Có TK152: Giá thực tế của nguyên vật liệu xuất kho.

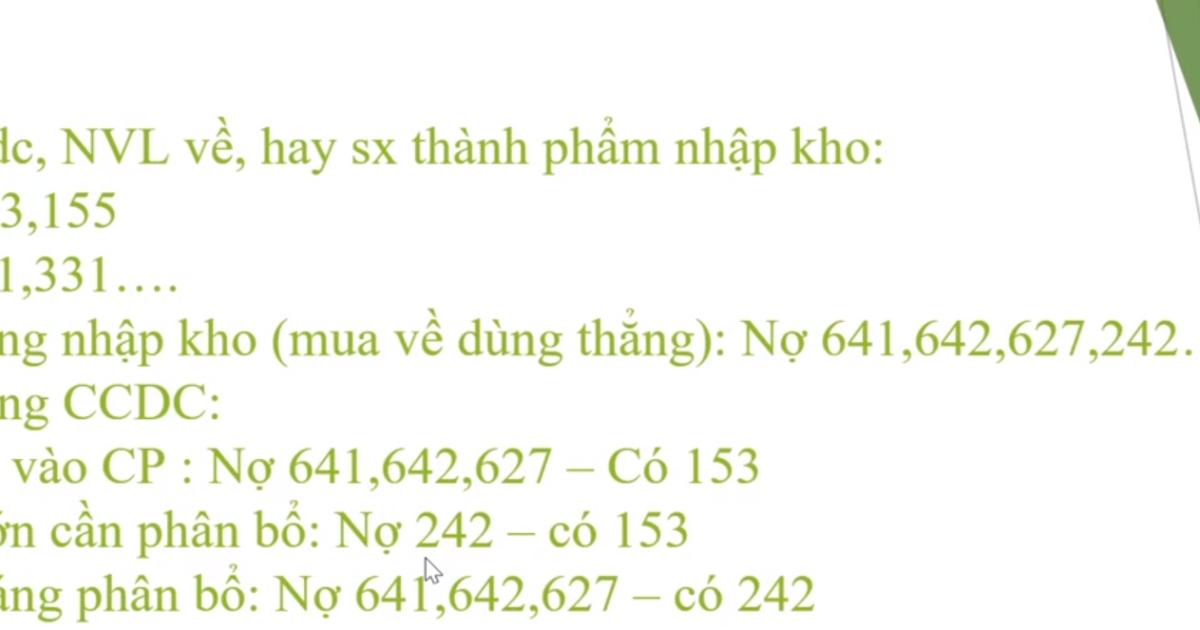

Trường hợp 2: Xuất kho CCDC nhỏ dùng cho sản xuất kinh doanh

Đối với phương pháp phân bổ một lần hay 100% giá trị thì kế toán sẽ định khoản như sau:

- Nợ TK627: Xuất dùng cho bộ phận phân xưởng.

- Nợ TK641: Xuất dùng cho bộ phận bán hàng.

- Nợ TK642: Xuất dùng cho bộ phận quản lý doanh nghiệp.

- Có TK153: Toàn bộ giá trị xuất dùng.

Đối với phương pháp phân bổ từ 2 kỳ trở lên thì sẽ định khoản như sau:

- Phản ánh toàn giá trị xuất dùng:

- Nợ TK242

- Có TK153

Giá trị dùng để định khoản là tổng giá trị tài sản, công cụ dụng cụ xuất dùng.

- Phân bổ giá trị xuất dùng từng kỳ (tháng)

- Nợ TK627, TK641, TK642

- Có TK242

Giá trị dùng để định khoản là là giá trị phân bổ mỗi lần của tháng cho từng bộ phận sử dụng.

Xem thêm: Cách xuất kho, lập bảng xuất kho nguyên liệu và nhập kho thành phẩm

Trường hợp 3: Giảm do xuất bán

Khi xuất bán sản phẩm của doanh nghiệp thì kế toán cần phản ánh qua 2 bút toán như sau:

- Phản ánh giá vốn thực tế của vật liệu xuất bản:

- Nợ TK157: Xuất hàng gửi đại lý (Nếu gửi sản phẩm cho đại lý).

- Nợ TK632: Xuất hàng bán phản ánh giá vốn (Nếu bán sản phẩm).

- Có TK152, TK153, TK155: Giá tính theo giá xuất kho có nghĩa là giá gốc của sản phẩm.

- Phản ánh giá bán (hóa đơn)

- Nợ TK131, TK1368, TK111, TK112L: Tổng giá thanh toán theo hóa đơn.

- Có TK511: Doanh thu bán hàng tính theo giá bán chưa thuế.

- Có TK3331: Thuế GTGT đầu ra.

Một số trường hợp giảm nguyên vật liệu, CCDC, thành phẩm khác

Có một số trường hợp khác làm giảm nguyên vật liệu, công cụ dụng cụ, thành phẩm như sau:

Xuất trả lương, thưởng bằng sản phẩm

- Nợ TK632

- Có TK152, TK153, TK155

Giá trị dùng để định khoản là giá trị xuất của nguyên vật liệu thực tế mà chúng ta xuất kho.

Thiếu do phát hiện khi kiểm kê

- Nợ TK632: Thiếu không rõ nguyên nhân

- Nợ TK1381: Thiếu chờ xử lý

- Có TK152, TK153, TK155: Giá nguyên vật liệu thực tế xuất kho

Dưới đây là tóm tắt về các tài khoản sử dụng khi bạn cần thực hiện nghiệp vụ kế toán là định khoản giảm nguyên vật liệu, công cụ dụng cụ, thành phẩm trong quá trình sản xuất kinh doanh của doanh nghiệp.

Xem thêm: 4 phương pháp tính giá xuất kho kế toán viên nắm vững (phần 1)

Kết luận

Qua bài viết này các bạn đã nắm được về cách hạch toán giảm nguyên vật liệu, công cụ dụng cụ, thành phẩm. Đây là một trong các nghiệp vụ kế toán cơ bản mà người mới vào nghề cần phải biết để xử lý tốt công việc được giao. Nếu các bạn muốn đọc nhiều bài chia sẻ kiến thức về nghề kế toán hơn thì hãy theo dõi Gitiho thường xuyên nhé.

Nếu các bạn muốn được học kiến thức về các nghiệp vụ kế toán đầy đủ, bài bản hơn thì hãy đăng ký chương trình học Kế toán tổng hợp thực hành online từ A tới Z tại Gitiho. Trong quá trình học các bạn sẽ được giảng viên hỗ trợ và giải đáp tất cả thắc mắc một cách nhanh chóng. Chương trình học có giá trị sử dụng trọn đời nên các bạn có thể học tập bất cứ khi nào có thời gian phù hợp. Gitiho đã phát triển cả website và ứng dụng học tập trên di động nên bạn có thể học mọi lúc, mọi nơi trên các thiết bị khác nhau. Chúc các bạn thành công!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông