Phân tích Cấu trúc tài chính - Cân bằng tài chính trong doanh nghiệp

Trong những bài viết trước, các bạn đã được giới thiệu các kỹ thuật phân tích Báo cáo tài chính về cơ cấu tài chính của doanh nghiệp. Trong bài viết này, Gitiho tiếp tục khai thác kỹ thuật cân bằng tài chính trong quá trình phân tích cấu trúc tài chính của doanh nghiệp.

Phân tích cân bằng tài chính

Thông thường, có 2 phương pháp để phân tích cân bằng tài chính:

- Theo tình hình luân chuyển vốn

- Theo tính ổn định của nguồn tài trợ

Xem thêm: Phân tích Cấu trúc tài chính - Đánh giá cơ cấu Nguồn vốn trong Báo cáo tài chính doanh nghiệp

Phân tích cân bằng tài chính theo tình hình luân chuyển vốn

Phương pháp phân tích

Theo phương pháp này, bạn có thể tính được vốn thừa/ thiếu của doanh nghiệp bằng phương pháp dùng:

Vốn đầu tư - Tài sản hoạt động = Vốn thừa (thiếu)

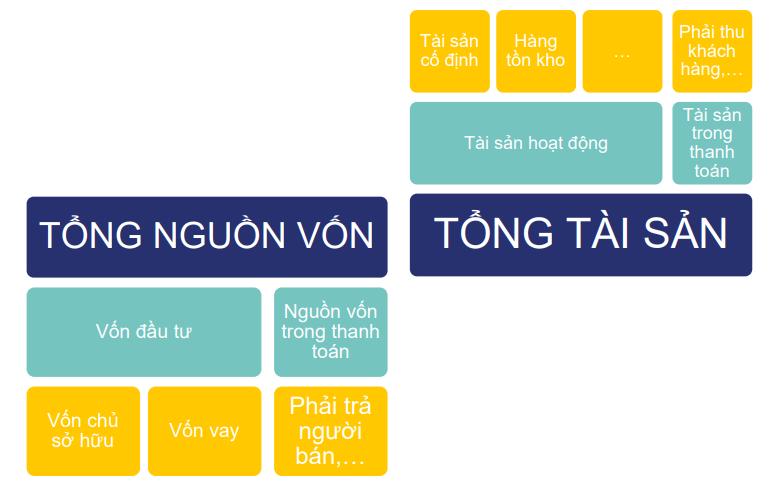

Để tính được vốn đầu tư cũng như tài sản hoạt động của doanh nghiệp, các bạn cần sử dụng sơ đồ sau:

Tổng nguồn vốn bao gồm: Vốn đầu tư và nguồn vốn trong thanh toán, trong đó nguồn vốn trong thanh toán bao gồm các khoản phải trả người bán và các khoản phải trả khác. Nguồn vốn này, dù sớm hay muộn, doanh nghiệp sẽ phải trả cho đối tác của họ, bởi vậy sẽ không được coi là vốn đầu tư. Như vậy, vốn đầu tư chỉ bao gồm: vốn chủ sở hữu và vốn vay.

Tổng tài sản bao gồm: Tài sản hoạt động và tài sản trong thanh toán, trong đó, tài sản trong thanh toán bao gồm các khoản phải thu khách hàng và các khoản phải thu khác. Như vậy, các khoản phải thu này chưa phải là khoản mà doanh nghiệp đã thu về. Bởi vậy, các khoản phải thu sẽ chỉ được tính là tài sản hoạt động của doanh nghiệp.

Theo sơ đồ trên, chúng ta có thể dễ dàng nhận thấy:

(Vốn đầu tư = Vốn chủ sở hữu + Vốn vay) - (Tài sản hoạt động)

= Tài sản trong thanh toán - Nguồn vốn trong thanh toán

hay nói cách khác, chính là

= Các khoản phải thu - Các khoản phải trả

- Nếu kết quả là số dương (+), chứng tỏ doanh nghiệp không sử dụng hết số vốn hiện có của mình. Như vậy, doanh nghiệp đang bị các đối tác của mình chiếm dụng vốn.

- Nếu hiệu số ra số âm (-), chứng tỏ rằng nhu cầu tài sản kinh doanh vượt quá số vốn hiện có của doanh nghiệp. Hay nói cách khách, doanh nghiệp đang đi chiếm dụng vốn của đối tác.

Xem thêm: Phân tích Cấu trúc tài chính - Đánh giá cơ cấu Tài sản trong Báo cáo tài chính doanh nghiệp

Ví dụ về tình hình luân chuyển vốn của doanh nghiệp để cân bằng tài chính

Phân tích tình hình tài chính

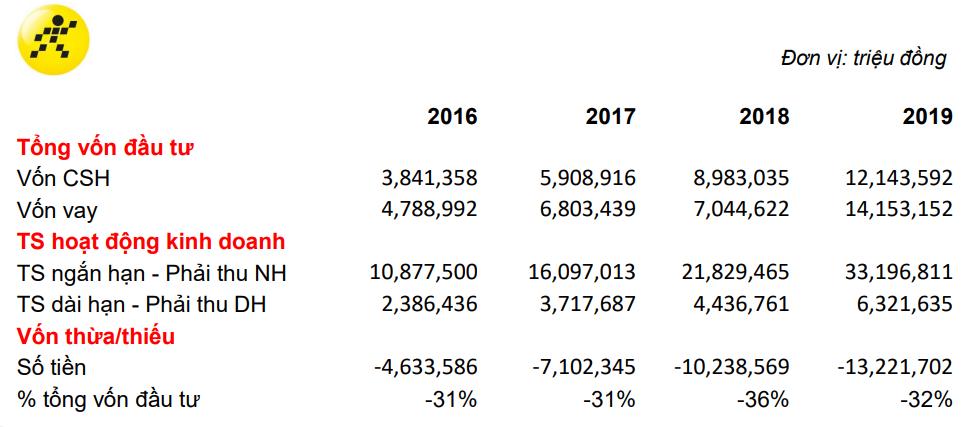

Dưới đây là bảng phân tích tình hình tài chính về luân chuyển vốn của Công ty Thế giới Di động

Vốn chủ sở hữu và vốn vay của doanh nghiệp đã được ghi nhận từ năm 2016 đến 2019, từ đó tính được tổng số vốn đầu tư của doanh nghiệp. Đồng thời, cũng tính được tài sản hoạt động kinh doanh bằng cách lấy:

(Tài sản ngắn hạn - Phải thu ngắn hạn) + (Tài sản dài hạn - Phải thu dài hạn)

Như vậy, sau đó, số vốn thừa/ thiếu sẽ có thể tính được theo công thức đã giới thiệu ở phần trên.

Từ năm 2016, số tiền này là -4,600 tỷ cho đến năm 2019 số tiền này là -13,200 tỷ. Chứng tỏ rằng, doanh nghiệp đang thiếu vốn. Và sau khi tính tỷ trọng % (vốn thiếu / tổng vốn đầu tư), thì số vốn này sẽ chiếm khoảng trên 30% trên tổng vốn đầu tư.

Xem thêm: Lãi suất và dòng tiền - Phân tích tài chính doanh nghiệp cơ bản

Kết luận

Xuyên suốt 4 năm từ 2016 đến 2019, Thế giới Di động luôn luôn nằm trong tình trạng thiếu vốn, và bởi vậy, họ luôn luôn tận dụng được nguồn vốn từ đối tác kinh doanh của mình. Và số vốn thiếu này, sẽ tương ứng với khoảng 30% tổng vốn đầu tư của doanh nghiệp.

Phân tích cân bằng tài chính theo tính ổn định của nguồn tài trợ

Phương pháp phân tích

Trên thực tế, doanh nghiệp thường có 2 loại nguồn vốn tài trợ cho hoạt động kinh doanh, đó là:

1. Nguồn vốn thường xuyên (Nguồn vốn dài hạn) bao gồm:

- Vốn chủ sở hữu

- Nợ dài hạn

2. Nguồn vốn tạm thời (Nguồn vốn ngắn hạn)

- Nợ ngắn hạn

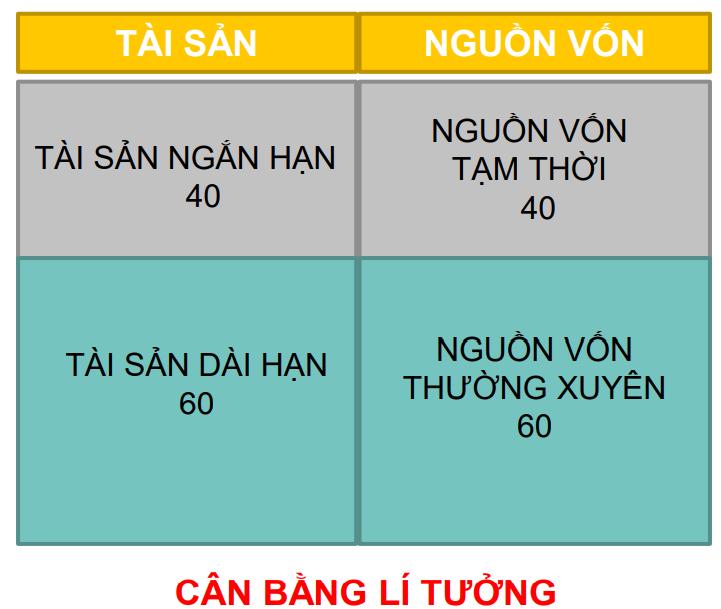

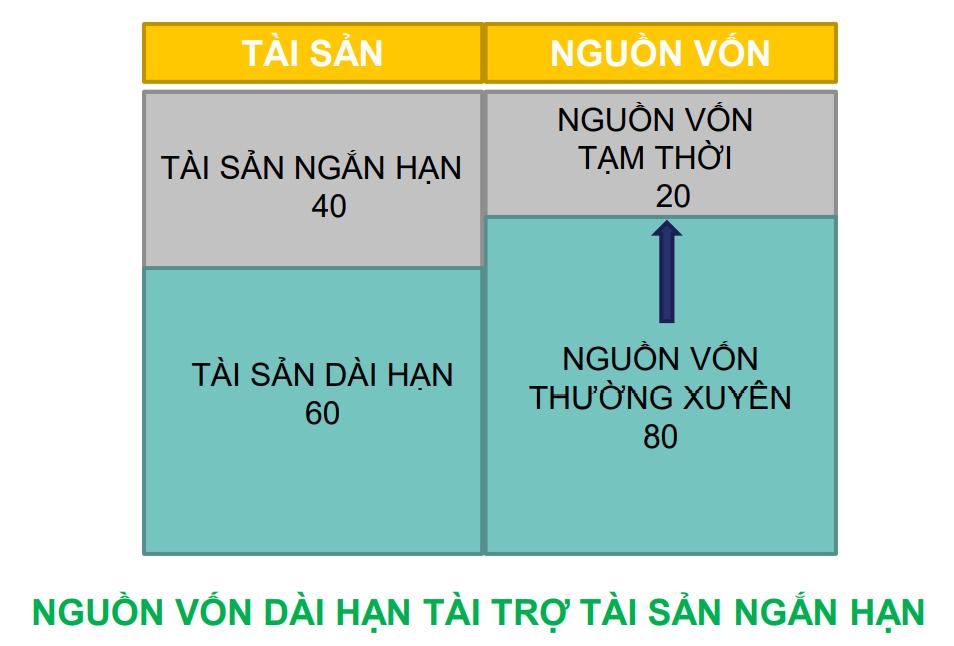

Mô hình lý tưởng

Thông thường, doanh nghiệp sẽ kì vọng sử dụng nguồn vốn tạm thời để tài trợ cho các tài sản ngắn hạn và sử dụng nguồn vốn thường xuyên để tài trợ cho các tài sản dài hạn.

Dưới đây là một cân bằng tài chính lý tưởng:

Ở đó,

- Tài sản ngắn hạn = Nguồn vốn tạm thời

- Tài sản dài hạn = Nguồn vốn thường xuyên

Xem thêm: Làm thế nào để quản trị Tài chính doanh nghiệp hiệu quả?

Mô hình cân bằng tài chính thực tế

Mô hình cân bằng tài chính 1

Trên thực tế, cân bằng lý tưởng thường sẽ không xảy ra. Ở một số doanh nghiệp, bạn có thể thấy rằng, nguồn vốn ngắn hạn lại nhiều hơn so với tài sản ngắn hạn.

Hay nói cách khác, nguồn vốn ngắn hạn sẽ tài trợ cho toàn bộ tài sản ngắn hạn. Và doanh nghiệp sẽ sử dụng một phần của nguồn vốn ngắn hạn để tài trợ cho tài sản dài hạn.

Vậy, đâu là ưu nhược điểm của hình thức cân bằng tài chính theo tính ổn định của nguồn tài trợ?

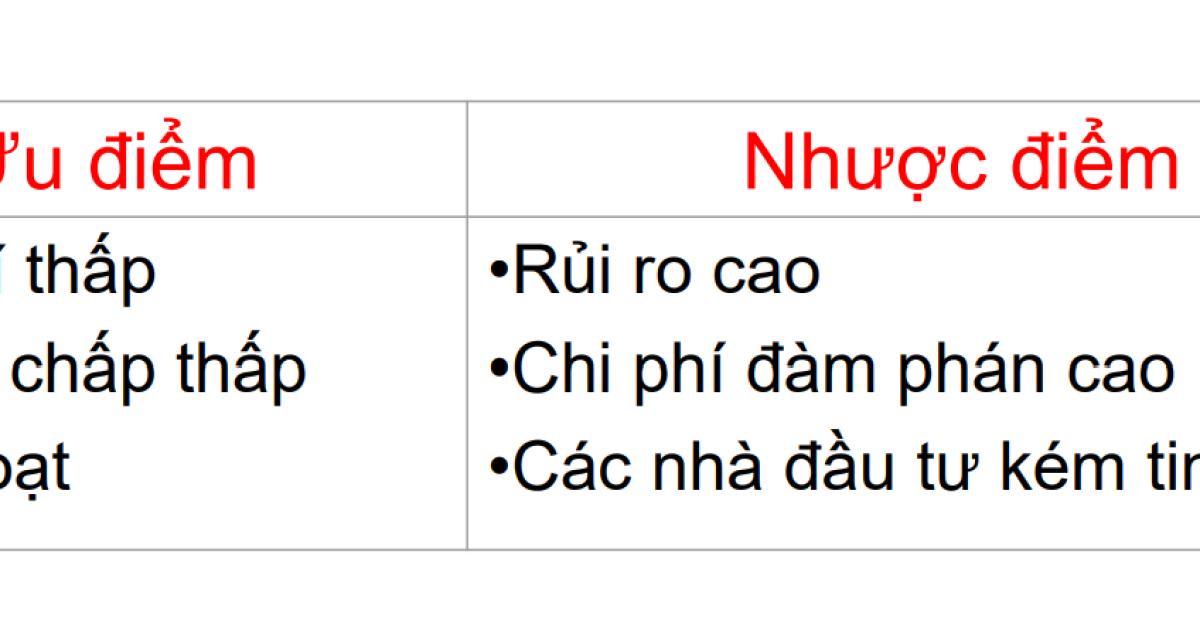

Ưu điểm:

- Nếu sử dụng nguồn vốn ngắn hạn để tài trợ cho tài sản ngắn hạn, thì ưu điểm là chi phí thấp. Bởi vì, các nguồn vốn ngắn hạn thường có chi phí sử dụng vốn thấp hơn là các nguồn vốn dài hạn.

- Đồng thời, vốn ngắn hạn sẽ yêu cầu tài sản thế chấp thấp hơn

- Nguồn vốn ngắn hạn cũng linh hoạt hơn, do doanh nghiệp có thể huy động vốn cũng như tất toán vốn ngắn hạn bất cứ lúc nào mà doanh nghiệp muốn.

Nhược điểm:

- Rủi ro tài chính cao

- Dẫn tới các nhà đầu tư kém tin tưởng vào doanh nghiệp

- Nguồn vốn ngắn hạn thường yêu cầu đảo nợ hàng năm, bởi vậy, chi phí đàm phán sẽ rất cao.

Xem thêm: Hướng dẫn tìm hiểu về các loại rủi ro tài chính thường gặp

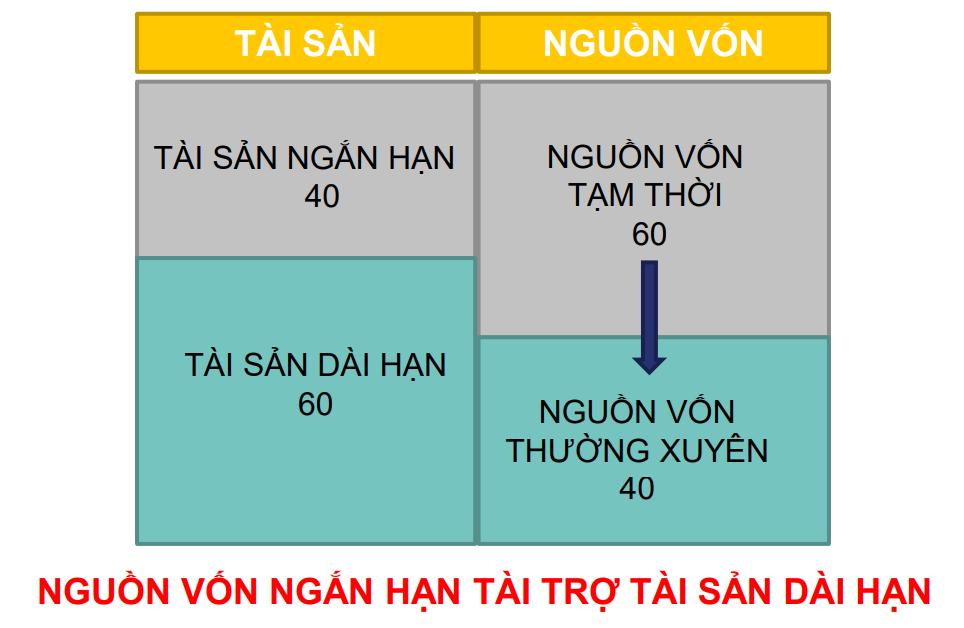

Mô hình cân bằng tài chính 2

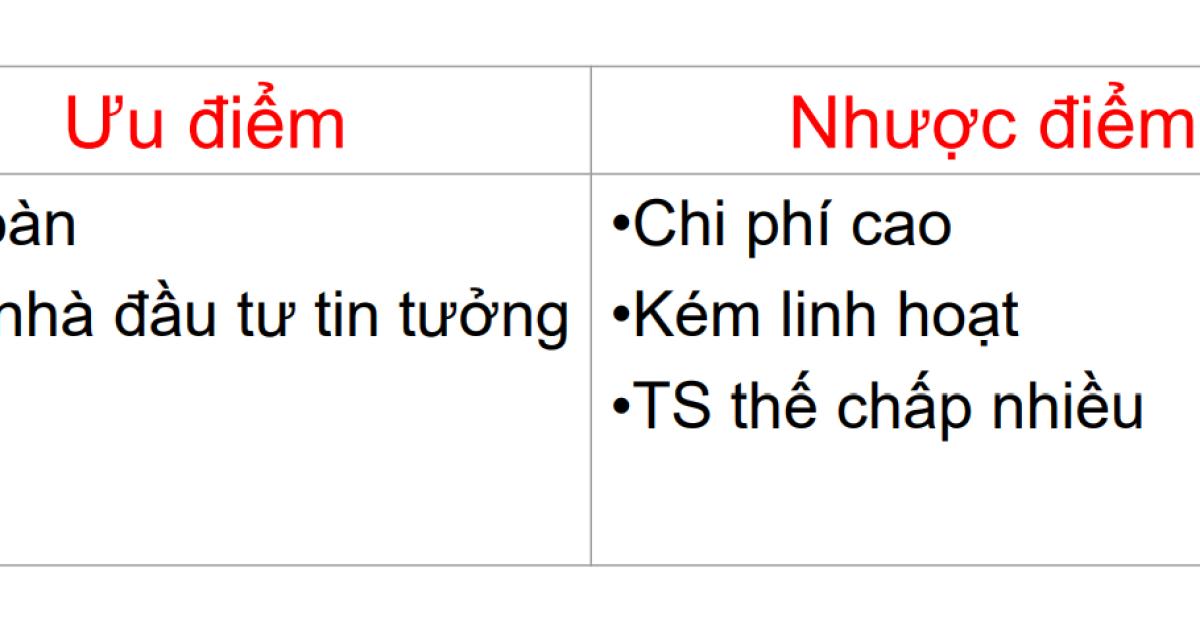

Sẽ có 1 mô hình khác, mà các bạn có thể gặp phải trên thực tế. Đó là khi nguồn vốn tạm thời, nhỏ hơn tài sản ngắn hạn. Hình ảnh dưới đây sẽ miêu tả điều đó:

Như vậy, doanh nghiệp sẽ dùng toàn bộ nguồn vốn thường xuyên của mình để tài trợ cho tài sản dài hạn và sẽ sử dụng một phần nguồn vốn thường xuyên này, để tài trợ cho tài sản ngắn hạn. Với mô hình này, ưu nhược điểm đó là:

Lưu ý:

- Chi phí sử dụng vốn cao, bởi vì nguồn vốn dài hạn thường có chi phí vốn cao hơn so với nguồn vốn ngắn hạn.

- Đồng thời, tài sản thế chấp sẽ nhiều hơn, và mô hình này sẽ kém linh hoạt hơn, bởi nguồn vốn dài hạn sẽ khó có thể huy động cũng như tất toán trong khoản thời gian ngắn.

Xem thêm: Dòng tiền tự do vai trò của nó trong mô hình tài chính DCF

Tổng kết

Hy vọng qua bài viết trên, bạn đọc sẽ có thể hiểu thêm về cấu trúc tài chính trong doanh nghiệp và biết cách phân tích cân bằng tài chính, một kỹ thuật để phân tích Báo cáo tài chính. Đừng chần chừ tham gia khóa học Phân tích Báo cáo tài chính để nhận được hướng dẫn chi tiết cùng sự giải đáp tận tình của chuyên gia hàng đầu Gitiho!

Chúc bạn học tốt!

Bạn là một nhà quản lý doanh nghiệp, quản lý tài chính, nhà đầu tư hay các chuyên gia tài chính,... nhưng chưa có nhiều kinh nghiệm trong phân tích và xây dựng mô hình Tài chính?

Bạn sẽ không cần phải mất nhiều thời gian nghiền ngẫm, hay phải bỏ một số tiền lớn để trả cho những chuyên gia phân tích báo cáo tài chính thuê ngoài. Hãy Đăng ký tham gia và Học thử để trải nghiệm nhé!

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông