Hướng dẫn hạch toán mua tài sản cố định và cách tính khấu hao TSCĐ

Trong bài viết này, Gitiho sẽ hướng dẫn các bạn cách hạch toán mua tài sản cố định và cách tính khấu hao TSCĐ. Các bạn kế toán nên đọc bài này để để hạch toán vào sổ sách cho chính xác nhé.

Chúng mình đã từng hướng dẫn các bạn cách phân biệt tài sản cố định và công cụ dụng cụ khi hạch toán vào sổ nhật ký chung. Chúng ta hãy cùng tìm hiểu cách hạch toán mua tài sản cố định ngay dưới đây.

Hạch toán mua tài sản cố định và tính khấu hao TSCĐ

Cách hạch toán mua tài sản cố định (TSCĐ)

Trước hết, các bạn hãy xem hóa đơn mua sản phẩm "Máy đột hơi" dưới đây:

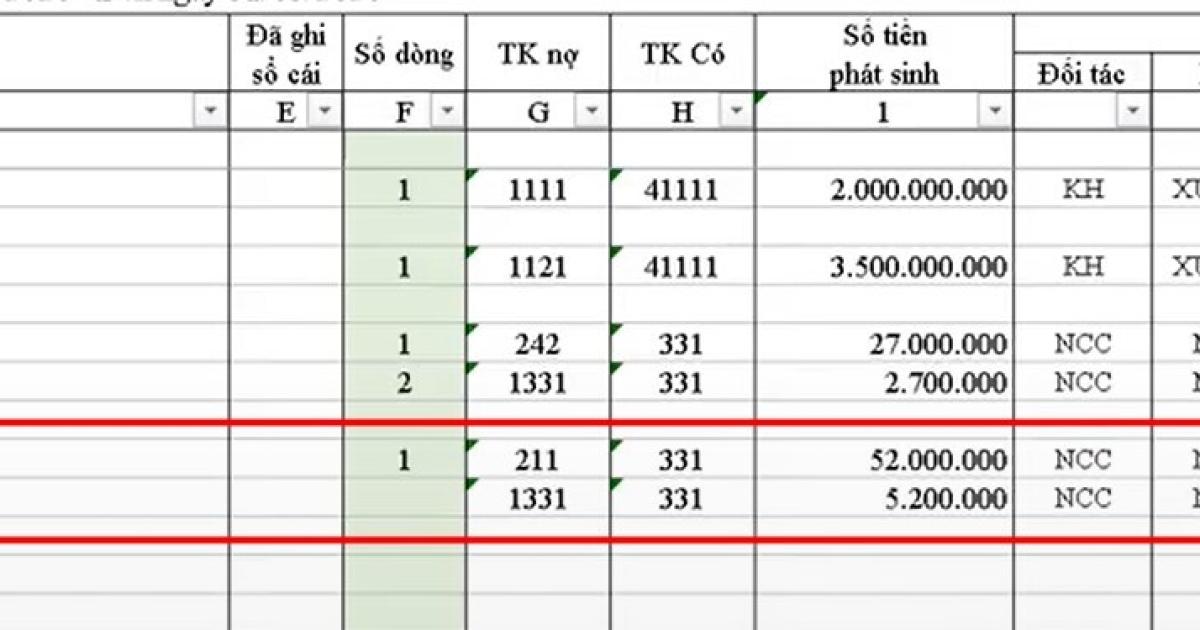

Bạn có thể xác định được đây là tài sản cố định, không phải công cụ dụng cụ vì nó có giá trị nguyên giá lớn hơn 30 triệu đồng. Bây giờ chúng ta sẽ hạch toán khoản chi này vào sổ nhật ký chung. Bạn có thể tải mẫu sổ nhật ký chung trong mục "Tài liệu đính kèm" ở ngay đầu bài viết này nhé.

Trước hết là các thông tin cơ bản này thì bạn có thể nhìn theo hóa đơn GTGT được cung cấp phía trên để thực hành nhé. Trong thực tế công việc cũng việc, bạn nên dựa theo hóa đơn GTGT được nhà cung ứng cung cấp để nhập liệu vào sổ sách kế toán.

Các bạn hạch toán nợ tài khoản 211, có tài khoản 331, thuế giá trị gia tăng được khấu trừ là tài khoản 1331. Theo quy định thì khấu trừ thuế GTGT của hàng hóa hạch toán vào tài khoản 1331, của TSCĐ thì hạch toán vào tài khoản 1332. Tuy nhiên, chúng ta có hạch toán một cách đơn giản chung vào tài khoản 1331 cũng được.

Nếu ở công ty bạn cần lập thuyết minh, lập báo cáo tài chính phải tách riêng 1331 và 1332 thì ở đây các bạn hãy hạch toán riêng. Các mục khác bạn chỉ cần copy công thức xuống là xong nhé.

Sau khi định khoản xong thì các bạn sẽ tiến hành lập bảng phân bổ khấu hao tài sản cố định. Tùy vào nhu cầu sử dụng của công ty để chúng ta phân bổ. Điều này phụ thuộc vào kế hoạch của từng công ty. Tài sản sau khi mua về sẽ được phân bổ cho bộ phận sử dụng. Nếu tài sản mua về phải trải qua quá trình lắp đặt và chạy thử thì khi nào mà tài sản bắt đầu đưa vào sử dụng thì mới tính khấu hao các bạn nhé. Trong thời gian đang lắp đặt hay chạy thử, chưa bàn giao thì sẽ không tính khấu hao.

Lưu ý: Chi phí phát sinh trong quá trình lắp đặt và chạy thử bạn tính vào nguyên giá của tài sản cố định mà công ty đã mua. Khi đã chính thức đưa vào sử dụng, nếu có phát sinh chi phí mua phụ kiện, sửa chữa hay bảo dưỡng thì hạch toán riêng, không tính chung vào với nguyên giá của tài sản cố định.

Xem thêm: Cách hạch toán mua CCDC, phân biệt CCDC với tài sản cố định

Cách tính khấu hao TSCĐ

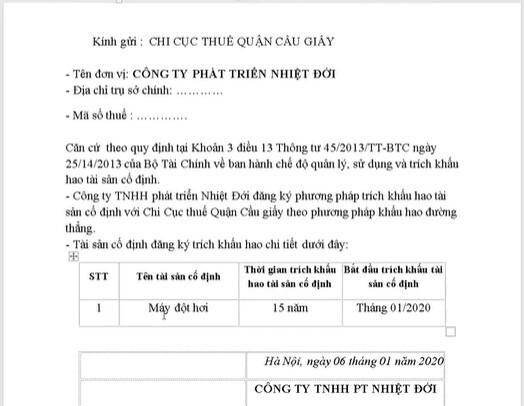

Theo quy định tại Khoản 3 điều 13 Thông tư 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài chính thì doanh nghiệp được phép tự đăng ký hình thức và phương pháp khấu hao tài sản cố định. Như vậy, mỗi khi phát sinh tài sản cố định thì các bạn cần lập đăng ký nộp về cho chi cục thuế địa phương để trích khấu hao.

Ví dụ: Công ty Nhiệt Đới đăng ký hình thức khấu hao đường thẳng cho tài sản cố định là máy đột hơi với Chi cục thuế quận Cầu Giấy:

Thời gian khấu hao theo quy định là 15 năm. Nhưng nếu bạn muốn đăng ký khấu hao nhanh thì bạn cần làm công văn gửi cho chi cục thuế địa phương.

Tương tự như với CCDC, khấu hao tài sản cố định các bạn cũng sẽ tính riêng cho bộ phận sử dụng tài sản này.

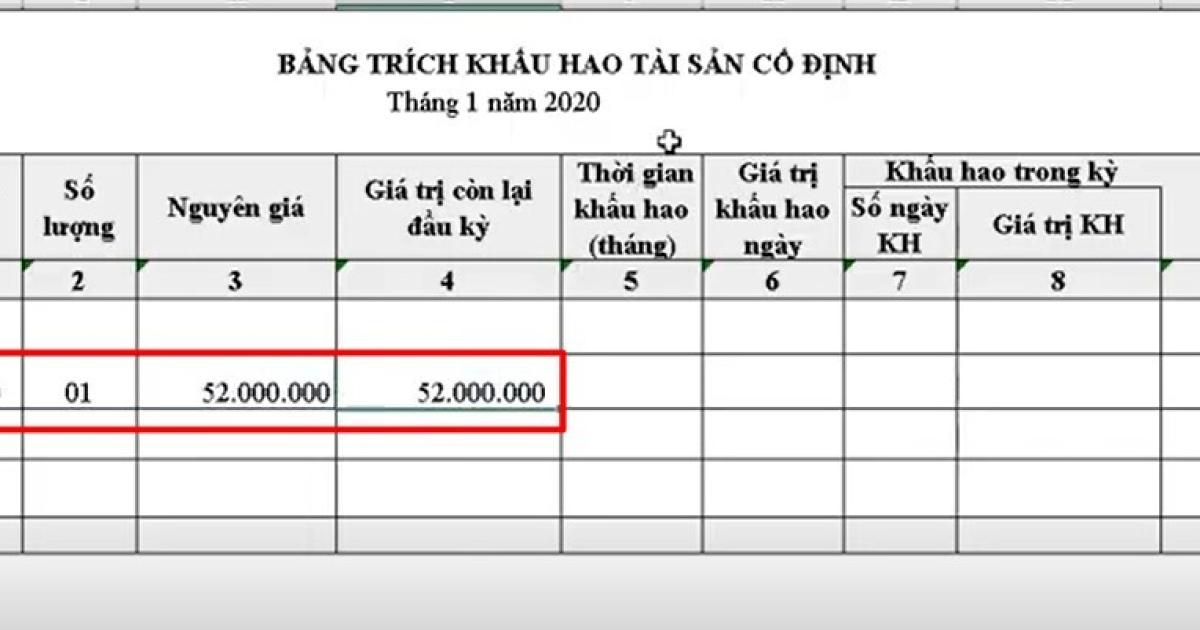

Ở trong bảng trên chúng mình đã điền trước các thông tin cơ bản bao gồm:

- Tên bộ phận sử dụng: Bộ phận sản xuất

- Mã tài sản: Là tên viết liền không dấu của tài sản. Trong thực tế công việc có thể công ty của bạn sẽ có quy ước riêng về việc lập mã này các bạn nhé.

- Tên tài sản cố định

- Ngày đưa vào sử dụng: Ở đây chúng mình nhập luôn ngày trong hóa đơn GTGT vì thiết bị này sau khi mua có thể đưa vào sử dụng chính thức ngay mà không cần chờ lắp đặt hay chạy thử.

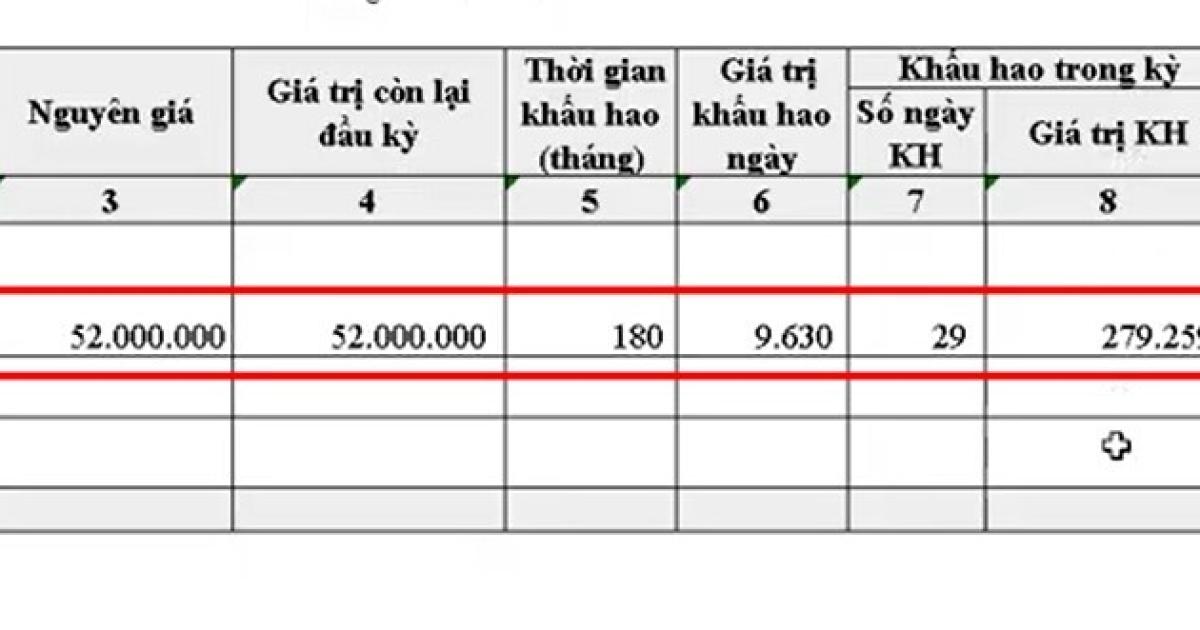

- Nguyên giá: Nhập theo hóa đơn GTGT của nhà cung cấp.

- Giá trị còn lại đầu kỳ: Vì đây là tháng đầu tiên sử dụng tài sản này nên giá trị này bằng với nguyên giá. Từ tháng thứ 2 trở đi các bạn tham chiếu giá trị còn lại cuối kỳ trước sang thành giá trị còn lại đầu kỳ sau.

Các mục còn lại chúng ta sẽ điền như sau:

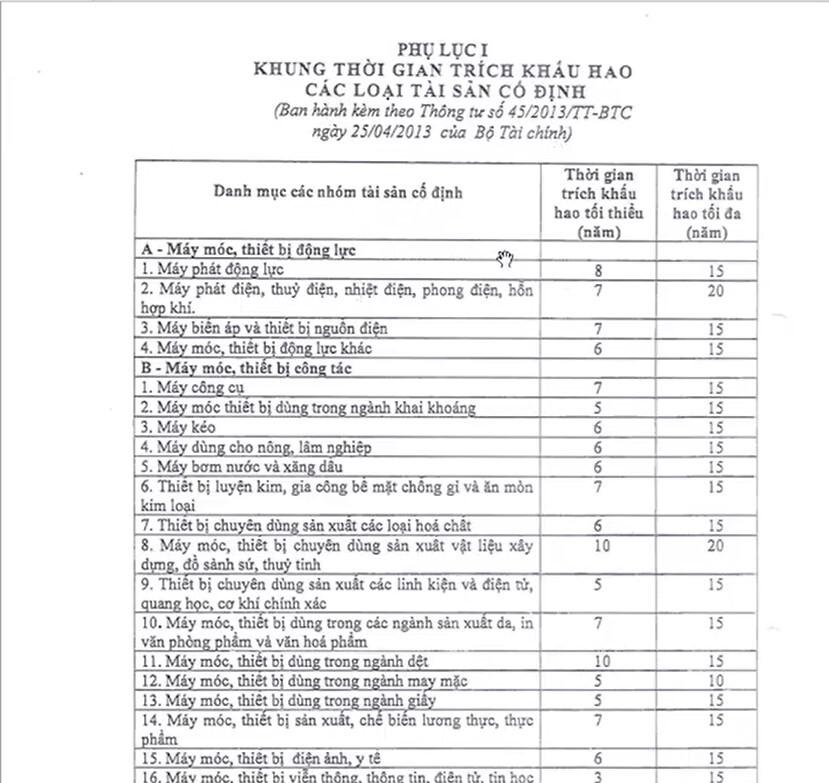

- Thời gian khấu hao: Đối với TSCĐ thì thời gian khấu hao được quy định tại Phụ lục 1 của Thông tư 45/2013/TT-BTC. Các bạn có thể tìm được tài liệu này ở trên Internet nhé. Vì máy đột hơi trong ví dụ của chúng mình thuộc loại "Thiết bị chuyên để sản xuất các linh kiện và điện tử, quang học, cơ khí chính xác" có thời gian khấu hao tối thiểu là 5 năm, tối đa là 15 năm, Chúng mình sẽ nhập theo mức tối đa là 15 năm. Vì đơn vị tính ở cột này là tháng nên bạn lấy 15 năm nhân với 12 tháng/năm thì sẽ thành 180 tháng.

- Giá trị khấu hao theo ngày bạn tính theo công thức sau:

Giá trị khấu hao = Nguyên giá/Thời gian khấu hao/30

Ở đây chúng mình chia theo 30 vì quy ước 1 tháng có 30 ngày các bạn nhé. Trong công việc thực tế thì mỗi tháng sử dụng bao nhiêu ngày thì bạn chia số ngày sử dụng cụ thể vào nhé.

- Khấu hao trong kỳ: Với số ngày khấu hao thì nhập theo khoảng thời gian tính từ lúc bắt đầu đưa vào sử dụng đến khi hết tháng. Với giá trị khấu hao thì tính theo công thức sau:

Giá trị khấu hao trong kỳ = Giá trị khấu hao ngày x số ngày khấu hao của tháng

- Lũy kế: Nếu các kỳ trước đã sử dụng thì cộng cả giá trị lũy kế của kỳ trước và giá trị khấu hao kỳ này vào. Trong trường hợp chúng mình lấy làm ví dụ thì máy này được đưa vào sử dụng lần đầu nên lũy kế bằng với giá trị khấu hao của kỳ.

- Giá trị còn lại cuối kỳ các bạn tính theo công thức sau:

Giá trị còn lại cuối kỳ = Nguyên giá - Lũy kế giá trị khấu hao

hoặc

Giá trị còn lại cuối kỳ = Giá trị còn lại đầu kỳ - Số khấu hao của kỳ này

- Bộ phận sử dụng: Các bạn điền là bộ phận sản xuất

Như vậy chỉ với các thao tác đơn giản là bạn đã lập xong bảng phân bổ một tài sản cố định cho tháng đầu tiên sử dụng. Khi phát sinh mua tài khoản cố định khác thì bạn cũng làm tương tự nhé. Đến các tháng sau thì các bạn chỉ cần kết hợp hàm VLOOKUP và hàm IF để tham chiếu dữ liệu xuống là được nhé.

Mỗi cuối tháng, các bạn sẽ lấy tổng giá trị khấu hao trong kỳ của từng bộ phận để định khoản sang sổ nhật ký chung của kế toán. Ví dụ như ở đây thiết bị được sử dụng cho bộ phận sản xuất thì các bạn định khoản nợ tài khoản 627, có tài khoản 214 là tài khoản chi phí khấu hao dành cho TSCĐ.

Xem thêm: Lưu ý quan trọng về hóa đơn GTGT kế toán cần phải biết

Kết luận

Như vậy là chúng ta đã cùng tìm hiểu xong phần hạch toán mua tài sản cố định cho doanh nghiệp và tính khấu hao của TSCĐ. Hi vọng những kiến thức mà chúng mình chia sẻ có thể giúp bạn nâng cao hiệu quả công việc.

Để được học các nghiệp vụ kế toán một cách chi tiết và bài bản, các bạn hãy tham gia khóa học Kế toán tổng hợp của Gitiho:

Kế toán tổng hợp từ A - Z: Ai cũng có thể trở thành kế toán tổng hợp trong 14 giờ

Khóa học gồm 155 bài giảng từ cơ bản đến nâng cao để giúp bạn học nghề kế toán từ những bước đầu tiên. Trong khóa học có tặng kèm các tài liệu, chứng từ, mẫu sổ sách kế toán chuẩn để bạn vừa học vừa thực hành. Hoàn thành khóa học, bạn sẽ thành thạo các kỹ năng để xử lý sổ sách kế toán, sử dụng phần mềm kế toán cho công việc hàng ngày. Hãy tham gia khóa học ngay hôm nay để trang bị kiến thức và kỹ năng giúp ích cho công việc cũng như sự phát triển năng lực của bạn nhé!

Tài liệu kèm theo bài viết

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-BusinessBài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông