Tìm hiểu tất tần tật về quy trình thanh tra thuế của cơ quan thuế

Quy trình thanh tra thuế của cơ quan thuế diễn ra như thế nào? Đây là kiến thức cần thiết dành cho các bạn làm kế toán thuế. Hãy cùng chúng mình tìm hiểu ngay để mở rộng kiến thức phục vụ cho công việc nhé.

Trong bài viết trước, chúng mình đã chia sẻ với các bạn kiến thức về quy trình kiểm tra thuế. Nếu như kiểm tra thuế có thể là do doanh nghiệp khai thuế chưa chính xác hoặc chưa cung cấp đủ hồ sơ giấy tờ để chứng minh kê khai đúng thì thanh tra thuế thường diễn ra vào những trường hợp nghiêm trọng hơn. Chúng ta sẽ đi vào tìm hiểu chi tiết ngay dưới đây.

Quy trình thanh tra thuế

Các trường hợp thanh tra thuế

Thanh tra thuế không phải hoạt động thường xuyện hay định kỳ mà chỉ diễn ra khi cơ quan thuế muốn thực hiện mục đích nào đó. Những trường hợp mà cơ quan thuế sẽ tổ chức thanh tra thuế đối với một doanh nghiệp nào đó bao gồm:

- Khi có dấu hiệu vi phạm pháp luật về thuế.

- Để giải quyết khiếu nại, tố cáo hoặc thực hiện các biện pháp phòng, chống tham nhũng.

- Theo yêu cầu của công tác quản lý thuế trên cơ sở kết quả phân loại rủi ro trong quản lý thuế.

- Theo kiến nghị của Kiểm toán nhà nước, kết luận của Thanh tra nhà nước và cơ quan khác có thẩm quyền.

.jpg)

Xem thêm: Hướng dẫn lập tờ khai quyết toán thuế thu nhập doanh nghiệp

Quyền và nghĩa vụ của đối tượng bị thanh tra thuế

Đối tượng bị thanh tra thuế mà chúng ta đang nhắc đến ở đây là doanh nghiệp.

Quyền của đối tượng bị thanh tra thuế

Khi bị thanh tra thuế thì doanh nghiệp có những quyền sau:

a) Giải trình về những vấn đề có liên quan đến nội dung thanh tra thuế.

b) Khiếu nại về quyết định, hành vi của người ra quyết định thanh tra, trưởng đoàn thanh tra, thành viên của đoàn thanh tra trong quá trình thanh tra; khiếu nại về kết luận thanh tra, quyết định xử lý sau thanh tra theo quy định của pháp luật về khiếu nại; trong khi chờ giải quyết khiếu nại, người khiếu nại vẫn phải thực hiện các quyết định đó;

Ví dụ: Doanh nghiệp không đồng ý kết luận thanh tra thì có thể làm đơn khiếu nại lên người đứng đầu cơ quan thuế ra quyết định thanh tra hoặc cơ quan cấp cao hơn. Tuy nhiên, trong thời gian chờ giải quyết thì vẫn phải thực hiện các quyết định đã được kết luận.

c) Nhận biên bản thanh tra thuế và yêu cầu giải thích nội dung biên bản thanh tra thuế.

d) Từ chối cung cấp thông tin, tài liệu không liên quan đến nội dung thanh tra thuế, thông tin, tài liệu thuộc bí mật Nhà nước, trừ trường hợp pháp luật có quy định khác.

đ) Yêu cầu bồi thường thiệt hại theo quy định của pháp luật;

e) Tố cáo hành vi vi phạm pháp luật của thủ trưởng cơ quan quản lý thuế, trưởng đoàn thanh tra thuế và thành viên đoànt hành tra thuế theo quy định của pháp luật.

Xem thêm: Kiến thức cần biết về kê khai, quyết toán thuế thu nhập doanh nghiệp

Nghĩa vụ của đối tượng bị thanh tra thuế

Khi bị thanh tra thuế thì doanh nghiệp có những nghĩa sau:

a) Chấp hành quyết định thanh tra thuế

b) Cung cấp kịp thời, đầy đủ, chính xác các thông tin, tài liệu theo yêu cầu của người ra quyết định thanh tra, trưởng đoàn thanh tra, thành viên của đoàn thanh tra và phải chịu trách nhiệm trước pháp luật về tính chính xác, trung thực của thông tin, tài liệu đã cung cấp.

c) Thực hiện yêu cầu, kiến nghị, kết luận thanh tra thuế, quyết định xử lý của người ra quyết định thanh tra, trưởng đoàn thanh tra, các thành viên của đoàn thanh tra và cơ quan nhà nước có thẩm quyền;

d) Ký biên bản thanh tra;

Xem thêm: Mức phạt nộp thuế chậm, nộp tờ khai thuế chậm theo quy định mới nhất

Các bước trong quy trình thanh tra thuế

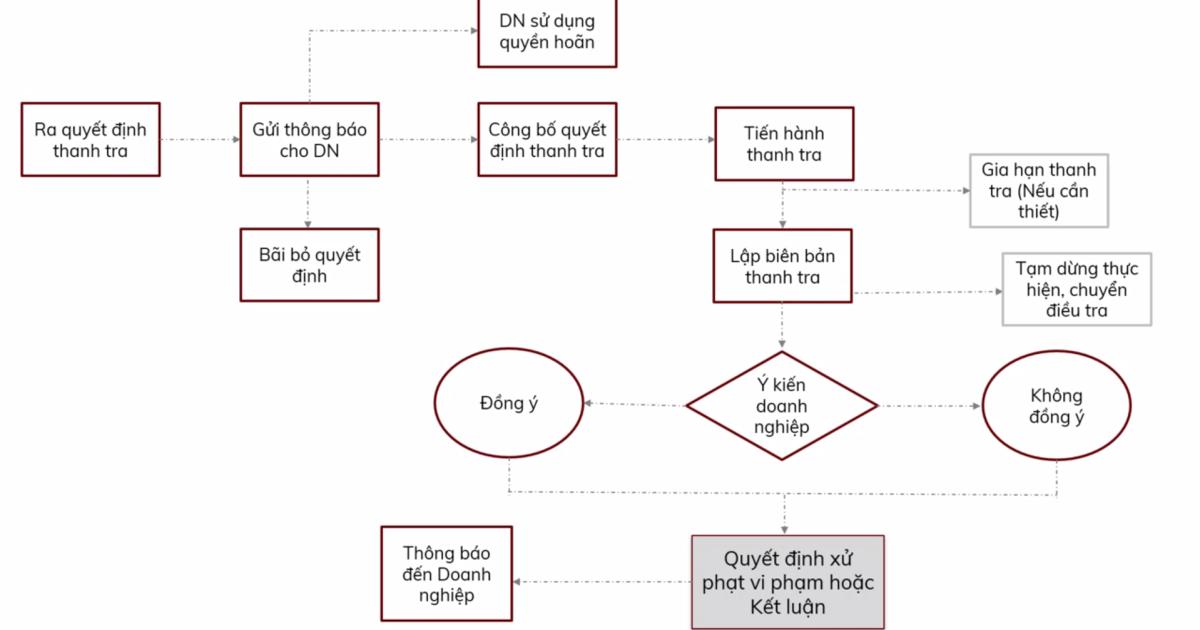

Trước hết, các bạn xem sơ đồ quy trình thanh tra thếu dưới đây:

Nếu các bạn đã đọc bài viết về quy tình kiểm tra thuế của chúng mình thì sẽ thấy các bước của 2 công việc này khá giống nhau. Điểm khác biệt sẽ nằm ở thời gian diễn ra từng bước cụ thể là:

Bước 1: Ra quyết định thanh tra

Cơ quan thuế sẽ ra quyết định thanh tra trong vòng 3 ngày làm việc và gửi thông báo cho doanh nghiệp bằng email hoặc gọi điện.

Bước 2: Gửi thông báo cho doanh nghiệp

Sau khi gửi thông báo cho doanh nghiệp thì sẽ xảy ra 3 trường hợp:

- Kể từ khi nhận được thông báo, trong vòng 5 ngày làm việc, doanh nghiệp có thể sử dụng quyền hoãn. Doanh nghiệp chỉ được hoãn một lần và không quá 3 tháng.

- Cơ quan thuế có thể bãi bỏ quyết định thanh tra thuế này vì một lý do nào đó. Việc bãi bỏ này cũng tiến hành trong vòng 5 ngày làm việc đầu tiên kể từ khi doanh nghiệp nhận được thông báo.

- Doanh nghiệp không sử dụng quyền hoãn, cơ quan thuế cũng không bãi bỏ quyết định thì sẽ thành lập đoàn thanh tra xuống làm việc tại doanh nghiệp.

Bước 3: Thanh tra thuế tại trụ sở doanh nghiệp

Bước này sẽ diễn ra sau bước 2 tối đa 10 ngày làm việc. Đầu tiên, sau khi đến doanh nghiệp thì trưởng đoàn thanh tra thuê sẽ công bố quyết định thanh tra. Trong đó, nội dung của quyết định thanh tra sẽ được trưởng đoàn giải thích để doanh nghiệp hiểu rõ và chấp hành quyết định thanh tra.

Tiếp theo, trưởng đoàn sẽ giới thiệu các thành viên của đoàn thanh tra. Nhiệm vụ, quyền hạn của đoàn thanh tra và thời hạn thanh tra, dự kiến kế hoạch làm việc của đoàn thanh tra với doanh nghiệp cũng sẽ được nêu rõ.

Sau đó, đoàn thanh tra sẽ bắt đầu tiến hành thanh tra. Lúc này, doanh nghiệp sẽ được yêu cầu cung cấp hồ sơ, tài liệu liên quan đến nội dung thanh tra như sổ kế toán, chứng từ kế toán, thuyết minh báo cáo tài chính,…

Thời gian làm việc của bước này sẽ diên ra trong vòng 30 ngày làm việc nếu cơ quan cử đoàn xuống thanh tra là Cục thuế. Thời gian này có thể dài hơn, lên tới 45 ngày nếu cơ quan cử đoàn xuống làm việc tại doanh nghiệp là Tổng Cục thuế.

Trong trường hợp đoàn thanh tra cảm thấy khoảng thời gian này là chưa đủ để thực hiện hết các thủ tục thanh tra thì có thể yêu cầu gia hạn thanh tra thêm 15-25 ngày việc.

Bước 4: Lập biên bản thanh tra

Hết thời gian tiến hành thanh tra, bao gồm cả thời gian gia hạn thì cơ quan thuế sẽ lập biên bản thanh tra.

Tại bước này, đoàn thanh tra có thể tạm dừng thực hiện và chuyển điều tra nếu phát hiện các vấn đề lớn hơn. Nếu như không phát hiện điểm đáng ngờ hoặc không cần xác minh, lấy ý kiến từ cơ quan cấp trên thì cơ quan thuế sẽ tiến hành lấy ý kiến doanh nghiệp.

Trong vòng 5 ngày làm việc thì dù đồng ý hay không đồng ý doanh nghiệp vẫn phải ký vào biên bản thanh tra thuế. Trong trường hơp doanh nghiệp không ký vào biên bản thanh tra thì chậm nhất là 5 ngày làm việc kể từ ngày công bố công khai biên bản thanh tra thì trưởng đoàn thanh tra phải lập biên bản xử phạt vi phạm hành chính, báo cáo lãnh đạo bộ phận thanh tra để trình lãnh đạo cơ quan thuế ban hành quyết định xử phạt vi phạm hành chính. Đồng thời, lúc này cũng phải thông báo thêm lần nữa cho doanh nghiệp về việc ký vào biên bản thanh tra.

Nếu doanh nghiệp vẫn hông ký vào biên bản thanh tra thì trong thời hạn nhiều nhất là 30 ngày làm việc kể từ ngày công bố công khai biên bản thanh tra, lãnh đạo cơ quan thuế sẽ ban hành quyết định xử lý về thuế, xử phạt vi phạm hành chính về thuế và kết luận thanh tra thuế theo nội dung trong biên bản thanh tra.

Bước 5: Đưa ra kết luận hoặc quyết định xử phạt

Khi doanh nghiệp đã ký vào biên bản thanh tra thuế thì trong vòng 30 ngày làm việc kể từ khi ký, cơ quan thuế sẽ ra quyết định xử phạt vi phạm hoặc kết luận đối với trường hợp không có vi phạm. Sau đó, cơ quan thuế sẽ thông báo kết quả đến doanh nghiệp trong vòng 2 ngày làm việc.

Doanh nghiệp có quyền khiếu nại hoặc khởi kiện nếu không đồng ý với ý kiến trong biên bản thanh tra.

Xem thêm: Kiến thức cần biết về ưu đãi thuế thu nhập doanh nghiệp

Kết luận

Hy vọng bài chia sẻ về quy trình thanh tra thuế của chúng mình sẽ giúp các bạn có được thêm kiên thức và kinh nghiệm để giải trình trước cơ quan thuế khi có hoạt động này diễn ra.

Chúc các bạn thành công!

Có một khóa học có thể giúp kế toán mới:

- Hiểu về hệ thống kế toán, quy định kế toán, từ xây dựng sổ sách đến lập báo cáo thuế và tài chính.

- Thiết lập và thực hiện các giao dịch kế toán, từ Nhật ký chung đến bảng lương theo quy định mới, và bút toán kết chuyển.

- Thành thạo việc lên sổ kế toán, xử lý dữ liệu, và tạo tờ khai thuế, cũng như các kỹ năng làm việc trên phần mềm MISA và thực hiện thủ tục thành lập doanh nghiệp.

Hãy bấm Đăng ký và Học thử ngay bên dưới để trải nghiệm công việc của một Kế toán tổng hợp nha!

Khóa học kế toán tổng hợp: Toàn diện, thực tế Thực hành trên phần mềm kế toán MISA và Excel

G-Business

Bài viết liên quan

Giấy chứng nhận Đăng ký doanh nghiệp số: 0109077145, cấp bởi Sở kế hoạch và đầu tư TP. Hà Nội

Giấy phép mạng xã hội số: 588, cấp bởi Bộ thông tin và truyền thông